categoria: Econopoly

Il debito pubblico è davvero il fardello di cui tutti parlano?

Post di Giovanni Carnazza, ricercatore in Scienza delle Finanze (tenure-track) Università di Pisa, Dipartimento di Economia e Management e membro del CEFIP (Centro di Economia e Finanza Pubblica), Università degli Studi Roma Tre, Dipartimento di Economia –

È da poco uscito il bollettino economico della Banca d’Italia che ha evidenziato come, nel corso del 2025, il debito pubblico in termini assoluti abbia superato la soglia psicologica di 3 mila miliardi di euro, arrivando a fine agosto a sfiorare i 3.100 miliardi. Di fronte a tale ammontare, vale la pena porsi qualche domanda in più circa il reale peso di questa eredità a dir poco storica se pensiamo che le sue origini affondano le radici nel 1861, anno di nascita del Regno d’Italia.

Il concetto di sostenibilità del debito pubblico è ambiguo e spesso declinato in relazione all’esistenza di un ipotetico vincolo di bilancio intertemporale che lo Stato sarebbe costretto a rispettare in termini prospettici. Ciò equivale a dire che esiste, nel futuro, un momento in cui il debito contratto in precedenza debba essere interamente estinto (nel caso italiano, questo significherebbe rimborsare i valori richiamati poco fa).

Tale proposizione, quantomeno opinabile, è vista, in accademia e nelle istituzioni, quasi come un assioma inconfutabile, confondendo la natura sociale dell’economia da una scienza esatta quale, ad esempio, la matematica. In un certo senso, è possibile contestualizzare le prescrizioni di finanza pubblica introdotte dal Trattato di Maastricht nei primi anni Novanta, divenute sempre più stringenti fino alla recente riforma del Patto di Stabilità e Crescita (PSC), come una declinazione di tale assioma. Questo ovviamente non esaurisce le motivazioni alla base di tali regole, che ricorderemo più avanti, ma ne rappresenta sicuramente un perno importante.

Parliamo di sostenibilità del debito pubblico

Ma cosa si intende per sostenibilità del debito pubblico? E, soprattutto, tale concetto è davvero il modo utile per interpretare la dinamica di un tale indicatore? Partiamo da una domanda relativamente banale: uno Stato è effettivamente costretto a ripagare il proprio debito oppure ha la possibilità di indebitarsi all’infinito per finanziare eventuali nuovi disavanzi, l’eredità debitoria e gli interessi accumulatisi nel corso del tempo? La risposta è ovviamente complessa ma vale la pena partire da qualche dato di fatto per arrivare a delle motivazioni più consapevoli.

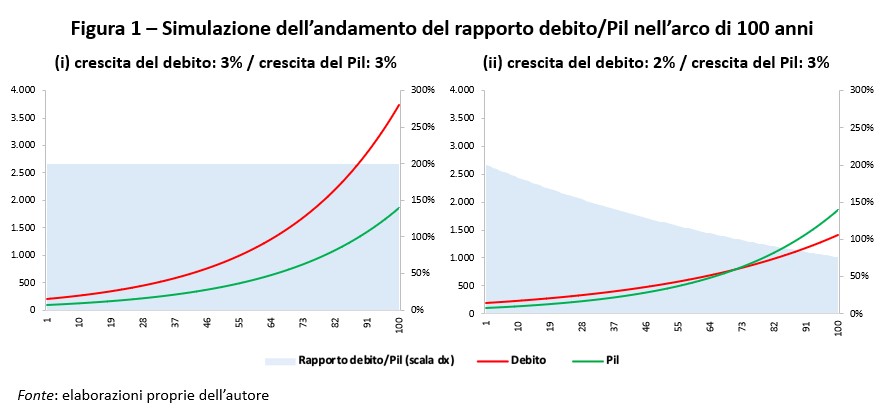

Se ipotizziamo, come generalmente accade, un rapporto debito/Pil quantomeno costante o in riduzione come condizione quantomeno necessaria per assicurare la stabilità finanziaria di un paese, siamo realmente sicuri che questo scenario sia effettivamente sostenibile? Supponiamo che uno Stato appena nato registri al tempo 1 un disavanzo di 200 miliardi e un Pil nominale di 100 miliardi euro.

È facile derivare il conseguente valore del rapporto debito/Pil (b): 200%. Distinguiamo allora due casi (Figura 1). (i) Nel primo caso, se entrambe le variabili crescono ad un tasso annuale costante del 3%, b rimarrà costante. Questo scenario, se, da una parte, prefigura la situazione di un rapporto debito/Pil in stato stazionario e che, quindi, non dovrebbe teoricamente alimentare tensioni sui mercati, dall’altra, è comunque coerente con un debito in termini assoluti in costante aumento: date le nostre ipotesi, dopo soli 100 anni, l’ammontare del debito arriverebbe a sfiorare la quota di circa 4 mila miliardi di euro.

Il secondo scenario (ii) esaspera ancora di più il precedente paradosso. Se ipotizziamo che il debito e il Pil nominale crescano ad un tasso annuale costante pari rispettivamente al 2% e al 3%, la tendenza di b sarà di convergere progressivamente allo 0%, ma ciò continua ad essere compatibile con un debito pubblico in continua crescita (il debito in termini assoluti sfiorerebbe la cifra monstre di circa 1.500 miliardi di euro dopo 100 anni di vita, la metà di quanto accumulato dall’Italia in più di 150 anni di vita).

clicca sull’immagine per ingrandire

Generalizzando gli scenari ora esaminati, è importante sottolineare che gli sforzi fiscali sottesi a tenere, nel primo scenario, sotto controllo la dinamica del rapporto debito/Pil e, nel secondo scenario, a ridurlo non sono ovviamente privi di conseguenze. Innanzitutto, la continua ed automatica accelerazione della spesa per interessi – tanto più marcata quanto più elevato risulta il debito pubblico in termini assoluti – deve essere in qualche modo (più che) compensata da una riduzione della spesa primaria e/o da un aumento delle entrate.

Ciò implica, a sua volta, una rimodulazione del ruolo dello Stato all’interno del sistema economico che si allontana dall’assicurare un Welfare State efficiente ed universale avvicinandosi pericolosamente ad un meccanismo di mera redistribuzione del capitale.

Regole fiscali sovranazionali

D’altro canto, richiamando le ragioni alla base del percorso intrapreso da Maastricht in poi, l’azzeramento dell’ingerenza dello Stato nel sistema economico può essere vista come un’altra importante motivazione alla base della costruzione del sistema di regole fiscali sovranazionali. Questa visione (ideologica, come qualsiasi altra opinione in campo economico) riflette la sicurezza che il mercato lasciato libero di agire sia in grado di portarsi spontaneamente verso equilibri di piena occupazione.

In relazione alla dinamica redistributiva introdotta dal rimborso del debito, bisogna prendere in considerazione che, nonostante la progressività (anche se sempre più indebolita) del nostro sistema di tassazione, il pagamento dei titoli in scadenza determinerà un saldo positivo degli investitori, accrescendo la forbice della disuguaglianza interna.

A ciò si somma un aspetto spesso trascurato: se la quota del debito è detenuta da operatori residenti all’estero, le risorse, anche se potenzialmente infinite data l’irrealistica presenza di un vincolo di bilancio intertemporale, tenderanno a defluire verso l’esterno, determinando un impoverimento generale del capitale interno.

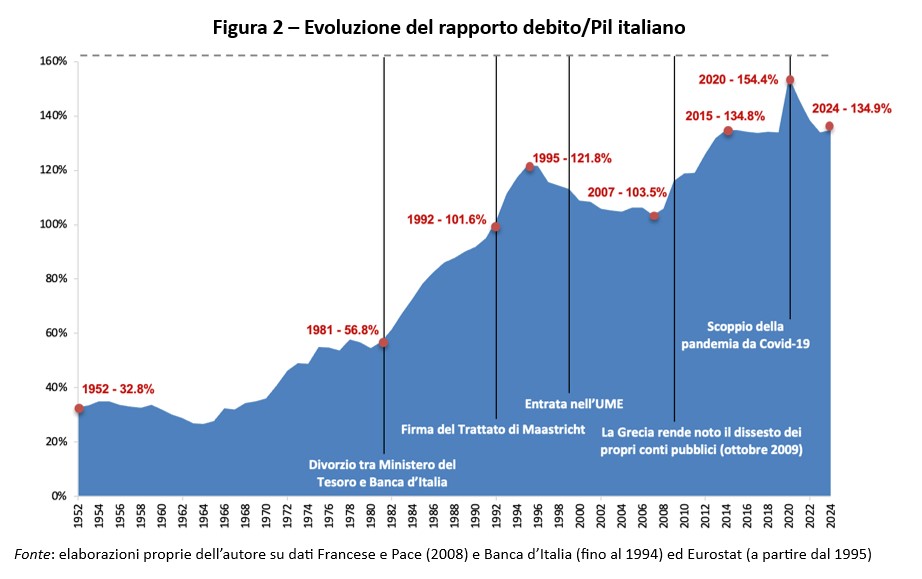

Prima di formulare qualche osservazione conclusiva, vale la pensa domandarsi se questa ossessione per un rapporto debito/Pil costante o quantomeno in diminuzione, perseguita da Maastricht in poi e trasmessa ai mercati finanziari con conseguenti tensioni spesso completamente distanti dai fondamentali macroeconomici di un paese, si sia effettivamente tradotta in un effettivo contenimento di tale indicatore (Figura 2).

Rapporto debito/Pil: le tre grandi fasi

L’evoluzione del rapporto debito/Pil dagli anni Cinquanta ad oggi può essere suddivisa in tre grandi fasi: la prima fase, conclusasi nel 1981 con il Divorzio tra Ministero del Tesoro e Banca d’Italia, è caratterizzata da un sostanziale contenimento, nonostante l’espansione della spesa sociale, conseguente ad una crescita economica (nominale) sostenuta e a tassi di interesse calmierati dalla sudditanza della politica monetaria alla politica fiscale.

La seconda fase, iniziata proprio con il Divorzio e conclusasi con la firma del Trattato di Maastricht, vede il rapporto debito/Pil crescere di circa 50 punti percentuali nell’arco di poco più di 10 anni; la terza fase, iniziata nei primi anni Novanta ma al cui interno sono presenti diverse sfaccettature, introduce la problematica della sostenibilità dell’andamento di tale rapporto con le conseguenti sempre più stringenti costrizioni di riportarlo verso la soglia, senza fondamento teorico, del 60%.

Approfondendo queste sfaccettature, emerge come il 1992 contrassegni l’inizio di un processo di riequilibrio delle finanze pubbliche che porta il rapporto debito/Pil a toccare il minimo relativo del 103,5% nel 2007. È, tuttavia, facile notare come questo grande sforzo fiscale sia stato più che vanificato dalle tre grandi crisi degli ultimi 15 anni.

clicca sull’immagine per ingrandire

Cercare di rimettere insieme i pezzi di quanto visto fino ad ora non è facile, anche perché tutto ciò rappresenta probabilmente un modo nuovo di approcciare il tema del debito pubblico. Il punto fondamentale è che molto spesso si tende a strumentalizzare tale tema in virtù della teorica, ma non pienamente fondata, necessità di ridurre il peso dello Stato nell’economia. In particolare, dove sta il problema: in un rapporto debito/Pil in aumento, il che è compatibile con il suo incremento in termini assoluti, o nel livello di questo stesso debito?

Politica fiscale e vincoli ideologici

L’impressione è che questi due indicatori siano, in un approccio benevolo, spesso confusi. In ultimo, è importante ricordare che il bilancio pubblico ha altre funzioni rispetto alla riduzione del rapporto debito/Pil ed è a quelle funzioni che si dovrebbe limitare. L’Italia consegue avanzi primari, cioè al netto della spesa per interessi, da sempre significativi, tranne qualche rara eccezione. È giusto che la nostra politica fiscale sia così indirizzata da vincoli ideologici e da una eredità storica, che si traduce in una elevata spesa per interessi, così ingombrante?