categoria: Econopoly

Le PMI non sono numeri. Ecco dove le banche online hanno fallito

Post di Yanki Onen, CEO e fondatore di wamo, conto business digitale per le PMI

Negli ultimi 2 anni il mercato italiano ha attirato l’attenzione di decine di fornitori globali di servizi fintech per le aziende. Banche online, conti business digitali, piattaforme di embedded finance per facilitare la contabilità. Sono solo alcuni esempi delle nuove realtà approdate nel Belpaese per rispondere a bisogni finanziari, spesso inascoltati, di oltre 5 milioni di PMI, micro imprese e liberi professionisti.

Ma se è vero che le banche tradizionali hanno mostrato poco interesse negli anni per questo tipo di clientela a basso margine di guadagno, la nuova ondata delle fintech rischia di fallire su un altro fronte: quello umano.

Conti digitali per PMI: quando la tecnologia non capisce i problemi reali

Automazioni e strumenti finanziari innovativi hanno permesso a molte neobank provenienti da contesti più maturi di scalare un mercato frammentato, ma hanno trascurato il piano dell’economia reale. 1 imprenditore su 3 non supera la soglia medio bassa di alfabetizzazione finanziaria, secondo uno studio di wamo e FidoCommercialista. I peggiori sono quelli che hanno fondato un’azienda “per necessità” (quasi 1 su 4 in Italia – fonte: Banca d’Italia – giugno 2025).

Nell’era dell’AI, quando si tratta di controllare il proprio denaro, i piccoli imprenditori cercano certezze da persone in carne e ossa in grado di colmare le lacune che ancora esistono. Ed è proprio questo il punto che molte fintech sembrano ignorare. Le PMI non sono numeri e le esigenze particolari di ognuna sono impossibili da standardizzare nelle risposte dei chatbot o in automazioni applicate al servizio. Senza un supporto umano di qualità il legame di fiducia creato dalla tecnologia rischia di incrinarsi.

Banche digitali e AI: cosa vogliono le PMI

Ottenere supporto online su misura da persone reali dalla propria banca è l’aspetto più importante per la salute finanziaria dell’impresa per il 60% dei titolari, seguito da tecnologie per suggerire proattivamente azioni per evitare problemi (29%). Solo il 7% degli imprenditori si aspetta supporto esclusivo da assistenti AI. (fonte: survey wamo- FidoCommercialista: “Educazione finanziaria tra gli imprenditori italiani”- novembre 2025)

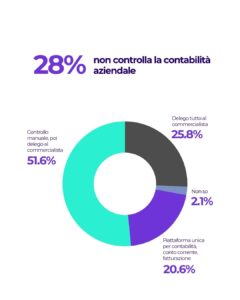

Le aree in cui PMI e partite IVA mostrano carenze importanti, del resto, riguardano aspetti vitali per la tenuta dell’impresa: più di 1 su 5 non conosce la propria situazione di cassa attuale e rischia crisi di liquidità. Quasi un terzo degli imprenditori italiani usa un solo conto corrente per gestire denaro aziendale e privato e il 28% non controlla la contabilità aziendale.

Se da un lato l’AI permette di ottimizzare molti processi di assistenza su aspetti di base, quando si tratta di avere il controllo sul proprio denaro gli imprenditori cercano certezze da esperti umani. I dati dall’Osservatorio wamo lo confermano: monitorando oltre 6500 richieste di assistenza ricevute negli ultimi 4 mesi, solo il 36% si conclude su chatbot, mentre il restante 64% viene completata con il supporto di persone reali. Se è vero che la tecnologia, da sola, non basta, è anche vero che contribuisce in entrambi i casi a generare ottimi livelli di soddisfazione nel cliente (8/10): da una parte permette ai titolari di risolvere questioni semplici in autonomia, in pochi passaggi. Dall’altra, migliora la qualità dell’assistenza umana quando le cose si complicano, fornendo informazioni a supporto in tempo reale.

Nessuna azienda, nel settore finanziario e non solo, potrà fare a meno dell’intelligenza artificiale nei propri processi, ma il rapporto tra le PMI e la prossima generazione di banche digitali si giocherà tutto su come l’AI verrà adottata in un ambito complesso e ad alto “investimento emotivo” come la gestione del denaro.

Cosa rischiano le PMI se l’AI governa i propri conti

Conti chiusi improvvisamente e senza spiegazione, carte di pagamento bloccate, POS che non accettano transazioni. Quando un problema di questo tipo riguarda una neobank senza filiali sul territorio, la risposta standardizzata di un chatbot non basta a mantenere salda la relazione di fiducia con le PMI.

L’imprenditore cerca un riscontro da un interlocutore in carne ed ossa che spesso non esiste. Un problema bloccante per la propria business continuity non ottiene riscontri immediati e si trova a sbattere contro il muro dell’AI.

Ancora una volta, però, i dati della survey che abbiamo condotto a novembre ci restituiscono un quadro che non possiamo ignorare: stiamo delegando all’AI la relazione con un cliente medio che ha importanti lacune finanziarie. Quasi la metà degli imprenditori fa un uso promiscuo dei propri conti bancari: il 9% effettua acquisti personali con il conto business, al 5% capita di realizzare transazioni aziendali con il conto personale e il 32% possiede un solo conto da cui gestisce tutto indistintamente.

Quella di avvalersi quasi esclusivamente di Assistenti AI nel contatto con il cliente è una scelta consapevole di molte fintech in nome dell’efficienza dei processi, ma questa scelta può avere forti implicazioni in termini di trasparenza e violazione dei diritti dei correntisti. Un uso improprio dei conti aziendali può comportare necessarie verifiche di sicurezza o sospensione di alcuni servizi, ma è anche dalla relazione umana con la banca che passa il rispetto di questi diritti.

L’AI è e sarà sempre più indispensabile nei processi di assistenza, ma diventa un alleato prezioso solo se permette di capire meglio le richieste delle persone, attingendo alla base di conoscenza della banca, per offrire risposte più pertinenti, complete e aggiornate. Un alleato che migliora anche la qualità del supporto più spesso richiesto dagli imprenditori: umano, nella propria lingua e raggiungibile da diversi touchpoint.

Perchè la tecnologia deve avere un volto umano

La realtà delle PMI italiane è molto più complessa e variegata di quello che si possa prevedere, osservandola da mercati più maturi in termini di digitalizzazione. Ecco perché molte grandi fintech con modelli solidi testati in altri contesti rischiano (o scelgono) di non cogliere questi bisogni.

Un’analisi di Confesercenti su dati INPS, Istat e camerali ci dice che l’età media dei titolari di partita IVA nel Belpaese è di 52 anni, un dato che peraltro è in continua crescita. In alcune regioni (Umbria, Toscana e Lazio) si arriva addirittura a 53-54 anni. In settori come l’agricoltura ben il 38,4% ha più di 70 anni. L’inverno demografico italiano – un primato unico in Europa – incide non poco sulla scarsa diffusione di competenze finanziarie e digitali nelle imprese.

Sempre secondo i dati in possesso di wamo, analizzando le principali richieste di assistenza negli ultimi 4 mesi, in testa si collocano l’apertura di un nuovo conto online (17%) e la verifica di accrediti e addebiti in sospeso (16%). Inoltre, complessivamente 1 su 5 imprenditori ha bisogno di assistenza su questioni riguardanti il versamento di denaro sul proprio conto e bonifici in entrata e in uscita rifiutati.

Quando un intoppo all’apparenza semplice costituisce un blocco all’operatività quotidiana, l’impatto a livello di sistema è notevole.

Continuare a investire nelle persone può sembrare una scelta controcorrente, ma osservando attentamente l’economia reale è l’unica scelta possibile.