categoria: Draghi e gnomi

Fondi immobiliari quotati, Italia penultima in Europa. Perché?

Post di Marco Sironi, Financial Controller, e di Marta Zava, Academic Fellow presso l’Università Bocconi –

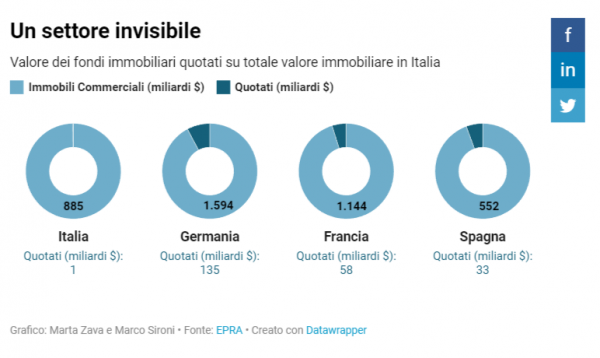

L’Italia è prima in Europa per valore degli immobili commerciali sul PIL, ma seconda tra gli ultimi per valore totale dell’immobiliare quotato. La differenza con gli altri stati membri è quasi inquietante: in Italia, 1,5 miliardi di dollari di immobili sono quotati, mentre in Germania il dato sale a 134,9 miliardi. Tuttavia, in Italia sono presenti 856,6 miliardi di dollari di immobili commerciali, mentre in Germania appena il doppio, ossia 1.728,4 miliardi. In percentuale? In Italia lo 0,2% degli immobili commerciali è quotato, mentre in Germania lo 7,8%.

Il fondo immobiliare

Strumento finanziario introdotto in Italia nel 1998, il fondo immobiliare italiano è un fondo che vede almeno i due terzi del suo patrimonio impiegato in diritti reali immobiliari o società immobiliari. Sono fondi chiusi per definizione: il rimborso del capitale investito è previsto solo alla scadenza fissata dal regolamento di gestione, che in Italia è almeno di 10 anni. Il valore netto dei fondi immobiliari (NAV, Net Asset Value) è ripartito in quote di uguale valore.

Il fondo, creato dagli investitori, è affidato in gestione ad una SGR e conformato alla strategia voluta dai soci. Se l’investimento del fondo sarà diretto (acquisizione diretta degli immobili) la SGR sceglie una società di property management per la gestione tecnica e la manutenzione dell’asset. Ne consegue che investitore, società di gestione e fondo siano quindi entità formalmente separate. Una nota riguardo agli aspetti fiscali: il fondo immobiliare non paga le tasse come una normale società di capitali o di persone, sarà infatti il singolo investitore a vedersi tassati i dividendi, distribuiti al netto delle plusvalenze.

La quotazione è un utile strumento per bypassare l’aspetto più vincolante dei fondi immobiliari: il ritorno del capitale a 10 anni. Infatti, qualora il titolo del fondo sia quotato in borsa, gli investitori hanno la possibilità di disinvestire le proprie quote in qualsiasi momento. La liquidità del titolo rispetto al fondo non quotato è inoltre capace di attrarre nell’immobiliare il risparmio delle famiglie italiane, che ha raggiunto ormai quota 5.200 miliardi. Non solo: ai fini della quotazione sono soddisfatti i migliori requisiti di trasparenza, che gettano luce su dinamiche interne a questo mercato altrimenti ignote al di fuori.

Qualche dato

Dai grafici possiamo notare come l’Italia sia davvero il fanalino di coda in Europa, seconda solo al Portogallo in termini di volumi di patrimonio immobiliare quotato. La Germania domina il mercato, con il 5% della propria Borsa impiegato nell’immobiliare. Nonostante il valore totale degli immobili commerciali sia solo il doppio di quello italiano, il valore degli immobili quotati è quasi 100 volte tanto. La Spagna, che possiede appena due terzi dei nostri immobili, presenta un patrimonio quotato 23 volte quello italiano e il maggior numero di fondi quotati, ben 92 al primo trimestre 2022.

Conclusioni

Il patrimonio rappresentato dagli immobili commerciali italiani pesa tanto quanto la metà del PIL del nostro Paese. Ѐ innegabile, dunque, l’importanza che essi potrebbero potenzialmente ricoprire in ambito finanziario (investimenti sia istituzionali che privati) e operativo per le numerose PMI che lavorano nell’ambito del mattone (imprese edili, di logistica, di arredamento, ecc.).

In breve, i fondi immobiliari quotati rappresentano una opportunità di diversificazione finanziaria ad oggi praticamente non sfruttata dal sistema Italia, anni luce in ritardo rispetto ai paesi vicini. Non si dovrebbe forse fare un miglior uso delle potenzialità di questo strumento? La domanda è lecita.

Twitter @MarcoSironi5