categoria: Tasche vostre

Imu e Tasi, ecco chi ha pagato il conto e chi lo pagherà

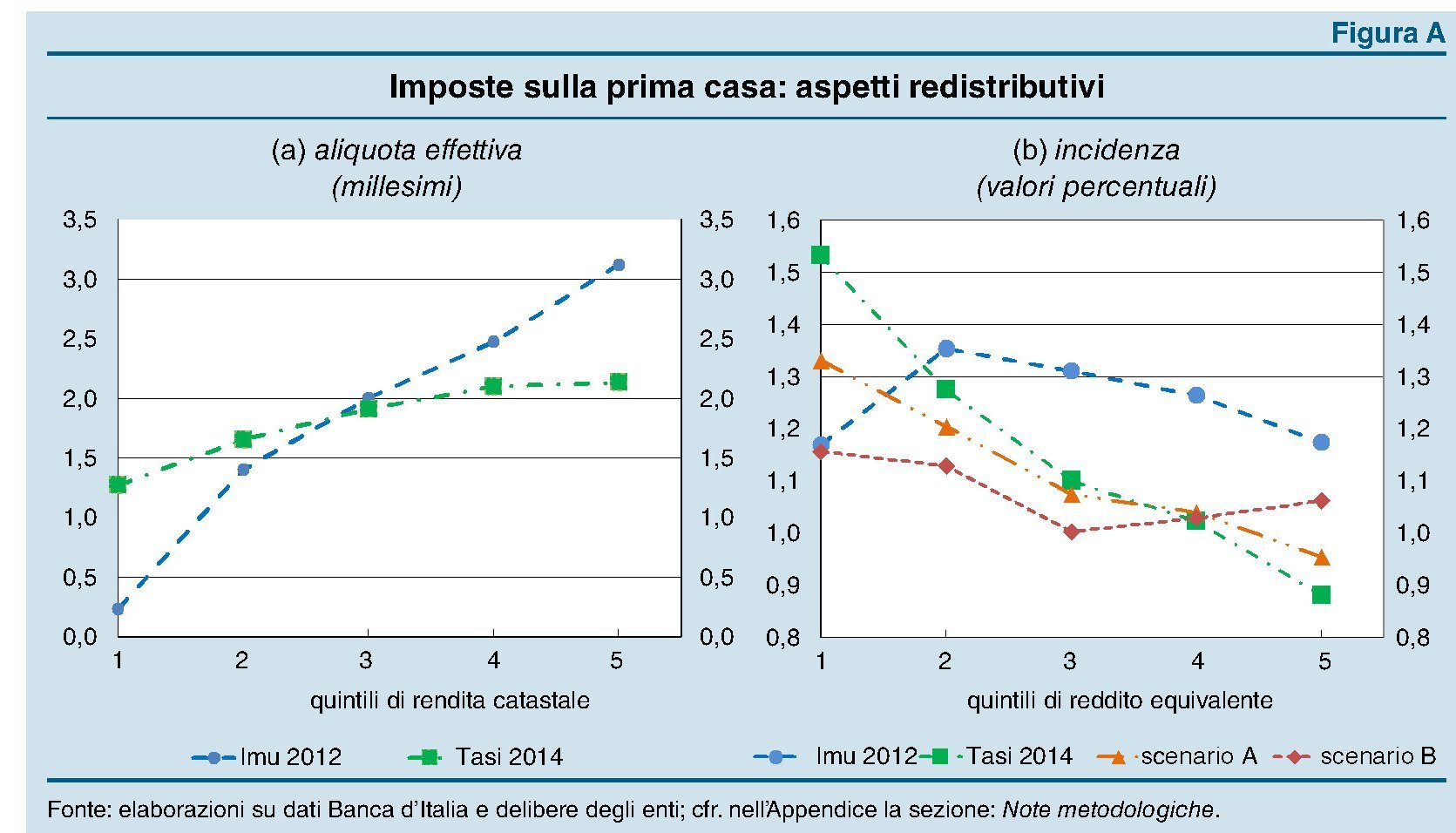

Una interessante analisi sviluppata da Bankitalia ci dice alcune cose sulla tanto contestata tassazione degli immobili. Questo grafico sulle imposte prima casa, aspetti redistributivi, è stato elaborato lavorando su un campione di 5.800 famiglie proprietarie di casa. Ricordo che le imposte sull’immobile si calcolano sul valore catastale.

La prima informazione è che il passaggio dall’Imu alla Tasi l’aliquota effettiva del prelievo è passata dal 2,3 per mille all’1,9. Sicché si è registrata una diminuzione.

Ma il dato aggregato nasconde alcune curiosità. Deriva infatti dalla combinazione di due effetti diversi: la diminuzione dell’aliquota media, dal 4,3 per mille al 2,1 e insieme delle detrazioni, da 230 euro a 25.

Fonte: Relazione annuale Bankitalia 2015

Ne è seguito che le famiglie che appartengono ai primi due quintili, secondo l’ordinamento basato sulla rendita catastale, hanno goduto di minori detrazioni, e quindi hanno patito una maggiore aliquota effettiva, mentre per i quintili superiori la riduzione dell’imposta ha più che compensato il maggior peso derivante dalla più ampia base imponibile.

Quindi, con l’Imu le famiglie nei quintili più bassi avevano un’aliquota effettiva più bassa e quelle nei quintili più alti un’aliquota più alta. Con la Tasi i quintili più bassi, sempre ordinati secondo la rendita catastale, sono stati penalizzati rispetto a quelli più alti. Quindi sono state i quintili più bassi a pagare il conto più salato.

Ma cosa succederebbe se cambiassero le leggi?

Bankitalia analizza due scenari. Il primo ipotizza l’introduzione di una detrazione più ampia, ossia i 230 euro della vecchia Imu. La seconda, oltre a prevedere la detrazione, introduce il ricalcolo sulla base imponibile sulla base dei valori di mercato. Il tutto con il vincolo dell’invarianza di gettito per gli enti locali.

Ma è nell’invarianza di gettito che si nasconde la redistribuzione.

Aggiungendo ai quintili di rendita catastale i quintili di reddito equivalente viene fuori che rispetto al quadro normativo vigente i vantaggi andrebbero al primo quintile di reddito equivalente e via via decrescerebbero. Il quarto e il quinto quintile avrebbero un aggravio d’imposta.

Se si passa allo scenario che prevede l’adeguamento dei valori catastali a quelli di mercato, il trend diventa più pronunciato. Il primo quintile paga ancora meno di aliquota, l’ultimo quintile ancora di più.

Ecco chi sarà chiamato a pagare il conto.

Twitter @maitre_a_panZer