categoria: Sistema solare

La produttività paga il conto dei boom finanziari, parola di Bis

Scorro l’ultima relazione annuale della Bis, la Banca dei regolamenti internazionali nota anche come banca delle banche centrali, e trovo un approfondimento che aggiunge un tassello importante alla mia personale comprensione dello spirito del nostro tempo.

Il tema in questione è il rapporto fra i boom finanziari e l’andamento della produttività, il cui declino, per opinione ormai pressoché unanime, è all’origine di sostanziose speculazioni sulla nostra più o meno inevitabile stagnazione secolare. Col sottotitolo, ormai neanche più celato, che tale declino produttivo debba in qualche modo esser collegato all’andamento dei salari: un’economia sana – dicono in moltissimi – dovrebbe sempre tenerli agganciati alla produttività per assicurare un adeguato livello di competitività.

In questa narrazione, che tutti abbiamo sentito infinite volte, la Bis ha aggiunto un paragrafo che rivela il lato oscuro del declino della produttività: il ciclo finanziario.

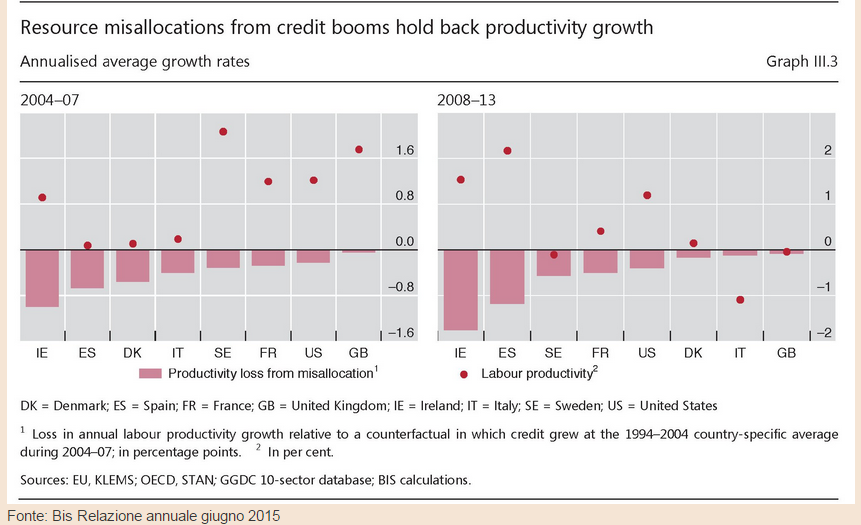

Di “effetti nocivi dei boom finanziari sull’incremento della produttività” parla il direttore generale della Bis, Jaime Caruana, nella sua presentazione, riferendosi a un’analisi che mostra come “come i boom finanziari abbiano potuto contribuire al declino osservato della crescita della produttività, in particolare nelle economie avanzate in cui si sono verificati boom di questo tipo”, con tanto di grafico che illustra meglio di ogni ragionamento questa tesi.

Di questo grafico osservo solo un dato che ho trovato stupefacente: fra il 2008 e il 2013 la perdita media della produttività dovuta al boom creditizio è stata quasi la metà della perdita totale.

“L’analisi di un numero di economie avanzate, interessate da boom del credito negli anni precedenti la crisi finanziaria – sottolinea Caruana – indica che la crescita della produttività nel periodo del boom, fra il 2004 e il 2007, è stata inferiore in media di 0,4 punti percentuali l’anno rispetto a quella in assenza di boom. L’aspetto più sorprendente è che questo effetto persiste anche nel momento in cui il boom si trasforma in bust. Le nostre stime indicano che per il periodo fra il 2008 e il 2013 la crescita della produttività in questi paesi è stata inferiore, in media, di 0,6 punti percentuali l’anno rispetto a quanto sarebbe successo se non vi fosse stato alcun boom. Per questo secondo periodo la perdita stimata è addirittura equivalente alla stessa crescita della produttività effettiva”.

Un altro grafico mostra, per alcuni paesi europei, quanto abbiano pesato gli insensati boom finanziari degli anni passati. Per l’Italia si stima che nella fase del boom la bonanza creditizia abbia determinato una perdita di produttività dello 0,4% annuo, proprio a causa della cattiva allocazione delle risorse sul lavoro, a fronte di una crescita intorno allo 0,2%, che quindi sarebbe stata assai più alta se tale distorsione non si fosse verificata. Poi nel periodo del bust, fra il 2008 e il 2013, quando la bolla creditizia è esplosa, la produttività è crollata dell’1%, buona parte della quale, intorno a 0,2 punti, sempre dovuta alla cattiva allocazione delle risorse.

A questo si aggiunge un’altra considerazione, che arrichisce il quadro informativo: “L’assunzione di rischio è più evidente nei mercati finanziari che nell’economia reale; e la crescita della produttività del lavoro a livello globale ha continuato a ridursi”.

Ciò conferma che le politiche monetarie più accomodanti hanno stimolato il gusto per l’investimento finanziario, seguendo la regola del maggior rischio per il maggior rendimento, ma hanno influito poco o nulla sull’economia reale, dove il deficit degli investimenti rimane, con esiti evidenti sull’andamento della produttività, pure se “lo scorso anno, a livello globale è cresciuta a un tasso non distante dalla media di lungo periodo”.

Caruana ricorda che “i boom finanziari tendono a minare la crescita della produttività, perché spostano lavoratori e altri fattori di produzione verso settori con una crescita lenta della produttività”. Pensate solo al settore delle costruzioni, che in Europa ha guidato la crescita dei primi anni Duemila, e il conseguente crollo.

“Contrariamente a quello che accade nelle recessioni normali, questa distorsione nell’allocazione del lavoro ha un effetto negativo duraturo sulla traiettoria della produttività aggregata, e di conseguenza sul prodotto potenziale dopo una crisi finanziaria”. Con la conseguenza che “il danno causato alla produttività aggregata, e quindi al prodotto potenziale, può rivelarsi assai persistente dopo una crisi finanziaria”.

Nella relazione della Bis trovati tutti gli approfondimenti tecnici. Ma qui voglio solo rilevare una considerazione elementare. I boom creditizi contribuiscono a danneggiare la produttività, che poi deve essere recuperata oltre che riallocando correttamente le risorse creditizie (quando è possibile), riagganciando i salari alla produttività. Servono quindi le tanto invocate riforme strutturali, che in un modo o nell’altro finiscono con l’avere un impatto sulla labor share, ossia sulla quota del reddito che va ai redditi di lavoro, piuttosto che a quelli di capitale.

Provo a semplificare: il capitale fa pagare al lavoro il conto dei suoi danni.

E così facendo, lievita.

Twitter @maitre_a_panZer