categoria: Sistema solare

Le sofferenze bancarie dell’eurozona bloccano 600 miliardi di prestiti

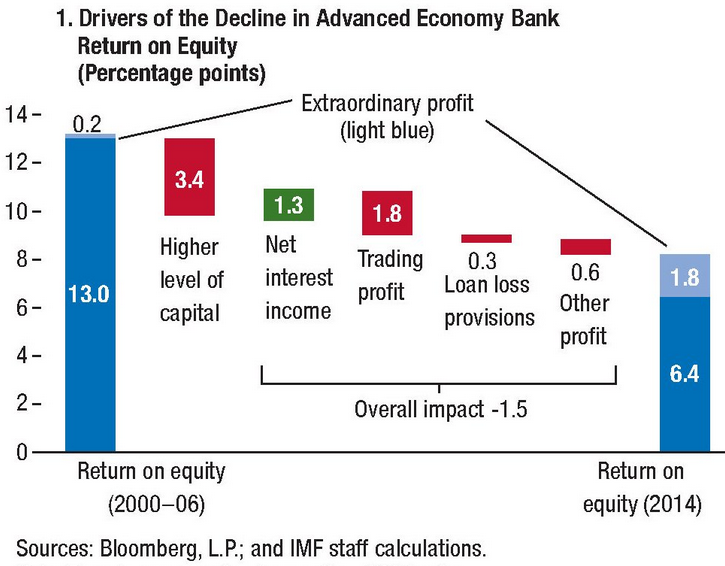

Il Fmi non ha dubbi: una ripresa del credito bancario è funzionale alla ripresa tout court. Rimane il fatto che le banche europee risultano ancora pesantemente condizionate dall’ammontare dei loro Non performing loans, ossia le varie forme di sofferenze o crediti deteriorati. Questione sistemica, a quanto pare, visto che il Fondo ne ha trattato nel suo ultimo Global financial stability report, sottolineando quello che viene sempre ripetuto: “Un ripresa del credito sarà necessaria per assicurare un crescita in Europa”.

Tralascio di osservare come tale opinione, perché di questo si tratta, si opponga a numerose altre che dicono il contrario. Più interessante invece dedurne le conseguenze giovandosi dell’analisi dello stato degli NPLs che il Fmi conduce sulla base di alcuni dati.

Nel report leggo che “nonostante i requisiti di capitale di base delle banche siano migliorati, la capacità di prestare rimane impedita e le aspettative di profitto rimangono basse”. Il che non è una buona notizia per le banche, che hanno già visto declinare significativamente i profitti a causa della crisi. Alla fine del 2014, infatti, i NPLs “bloccavano” circa 52 miliardi di capitale di vigilanza, pari al 3% del totale, delle banche europee. Quindi “ridurre gli NPLs libererebbe capitale incoraggiando i prestiti”.

Un’elaborazione svolta dal Fmi illustra il sollievo di cui le banche potrebbero giovarsi se i policy makers lavorassero sui tempi di foreclosure, ossia di liquidazione, assumendo l’ipotesi di una perdita addizionale del 5% sul valore di realizzo degli asset. Viene fuori che, malgrado le perdite, le banche potrebbero liberare parte del capitale bloccato e quindi, implicitamente, metterlo a base di nuovi prestiti. L’analisi prende a spunto il caso spagnolo, dove la creazione di un asset management company ha riattivato il mercato dei non performing loan.

Rimangono tuttavia problemi di natura tecnica, il primo dei quali è il pricing gap. ossia la differenza fra il valore contabile dell’asset in sofferenza e il suo prezzo di realizzo. A tal proposito il Fmi osserva che “ridurre il tempo richiesto per la liquidazione consentirebbe di massimizzare il valore del collaterale del prestito, il che beneficerebbe sia il debitore che il creditore”. Ciò presuppone, ovviamente, l’esistenza di un sistema giudiziario efficiente abbastanza da non vanificare la procedure, quindi capace di accorciare notevolmente i tempi di liquidazione.

“Se gli NPLs venissero venduti agli investitori a fronte di un ritorno previsto del 10%, si potrebbe ottenere una capacità di prestito di 602 miliardi di euro, pari al 3,7% dei prestiti bancari di tutti i residenti dell’eurozona, di cui 373 potrebbero rendersi disponibili per i paesi non core dell’area, sempre che questi ultimi adeguino i tempi di liquidazione degli NPLs alle best-practice degli paesi core, ossia a livello di un anno“, mentre adesso si aggirano intorno ai due anni e mezzo.

Il sottotitolo dell’analisi è che i paesi non core devono riformare gran parte del loro sistema che regola la composizione delle sofferenze bancarie. La creazione eventuale di una compagnia di asset management, in tal senso, avrebbe senso a valle di questo processo.

Gira e rigira il Fmi torna sempre al punto di partenza: le riforme.

Twitter @maitre_a_panZer