categoria: Res Publica

Il QE fa molto bene al Tesoro Usa: dalla Fed sono arrivati 580 miliardi dal 2009

Fra gli svariati motivi per i quali il Tesoro americano nutre una sicura gratitudine verso la sua banca centrale ce n’è uno solitamente poco osservato ma senza dubbio degno di cronaca. Mi riferisco ai corposi trasferimenti che la Federal Reserve gira al Tesoro dopo aver chiuso ogni anno il suo bilancio di esercizio: nel 2015, si stima abbiano superato i 110 miliardi di dollari.

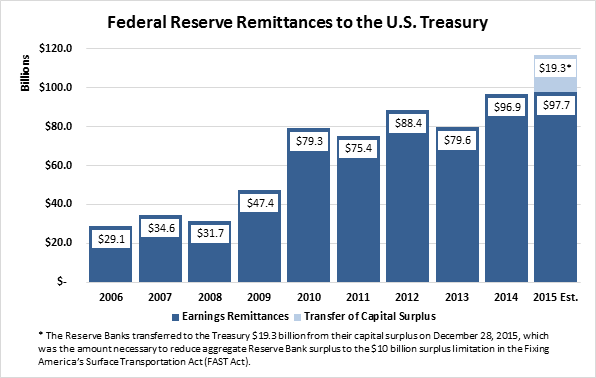

Nella release diffusa dalla banca centrale un grafico piuttosto esplicito mostra l’evoluzione di tali trasferimenti negli ultimi anni. Si osserva che, nel 2015, la Fed ha trasferito al Tesoro 97,7 miliardi di dollari, cui si sono aggiunti altri 19,3 miliardi derivanti dal surplus di riserve delle banche del Sistema Federale, in ossequio a una legge del 4 dicembre scorso, il Fixing America’s Surface Transportation Act (FAST Act), che ha limitato a 10 miliardi di dollari tale surplus.

Fonte: Federal Reserve

Il totale, peraltro soggetto a revisione nei prossimi mesi, fa un bel 117 miliardi tondi solo per l’anno scorso. Dal 2009 in poi, ossia da quando la Fed ha iniziato a godere dei frutti della sua politica di quantitative easing, la banca centrale ha trasferito al Tesoro la bellezza di 584 miliardi, la gran parte dei quali derivano dagli interessi sui titoli che la Fed ha acquistato alla scopo di dare ossigeno ai mercati finanziari e, insieme, abbassare i tassi di lungo termine, dando un altro evidente sollievo alla spesa per interessi del governo americano che, in una meravigliosa partita di giro, li paga alla banca centrale solo per farseli restituire in larga parte a fine anno.

Al tempo stesso la Fed ha sostenuto una spesa per interessi da 6,9 miliardi pagati sulle riserve ai titolari dei depositi delle banche che costituiscono il Sistema Federale. E anche questa, a ben vedere, è un’altra partita di giro.

Qualcuno si stupirà nel notare questa consuetudine, che in realtà è tanto normale quanto misconosciuta. Pressoché in tutti i Paesi che hanno una banca centrale, quest’ultima gira al governo i proventi della sua azione di politica monetaria, che si sostanzia anche nelle operazione di mercato aperto, ossia nell’acquisto e nella vendita di titoli che, entrando nel portafoglio della banca generano un reddito da interessi.

Tutto ciò dovrebbe servire a ricordare, a chi l’ha dimenticato, il senso e l’utilità pratica del Grande Accordo Monetario fra stato e banchieri che ha dato origine più di 300 anni fa alla prima banca centrale, in Inghilterra. In pratica, si è venuto a creare una corrispondenza di amorosi sensi grazie alla quale il governo, coi soldi dei contribuenti, paga alla banca centrale gli interessi sui titoli pubblici che la banca ha comprato con la sua fiat money (la moneta inconvertibile) salvo poi restituirla al governo, e quindi ai cittadini.

Ciò spiega perché le banche centrali siano state inventate e cosa sia la loro autentica natura di entità pubbliche. E soprattutto perché le politiche fiscali e quelle monetarie devono camminare a braccetto. Unire la potenza della moneta sovrana all’efficacia delle tecniche bancarie, creando l’ircocervo delle banche centrali, è stata, da questo punto di vista, l’innovazione più rilevante nella storia della finanza.

Ciò non vuol dire che sia stata la migliore. O che duri per sempre.

Twitter @maitre_à_panZer