categoria: Sistema solare

Le sofferenze bancarie raccontano quelle delle imprese italiane

Il dibattito sulle sofferenze bancarie trascura sempre di sottolineare che a fronte di crediti incagliati ci sono debiti non pagati, e quindi tende a sorvolare su chi siano i detentori di queste obbligazioni. Sicché vale la pena di leggere un paper diffuso di recente da Bankitalia (“The debt of italian non financial firms“) che racconta in modo spassionato e preciso la parabola del debito delle imprese italiane, assai somigliante a quello delle cugine dell’Eurozona, ma dall’esito molto differente. Per ragioni microeconomiche più che macroeconomiche, oggi le imprese italiane appaiono con un indice di leverage, ossia il rapporto fra il debito e i mezzi propri, fra i più alti dell’eurozona e quindi risultano sofferenti almeno quanto le banche che questi crediti hanno elargito con una certa disinvoltura negli anni buoni. Tale esito non è da sottovalutare, atteso che imprese sofferenti per i debiti faticano a investire e a innovare, almeno quanto banche sofferenti per i crediti faticano a fidarsi e quindi prestare i soldi.

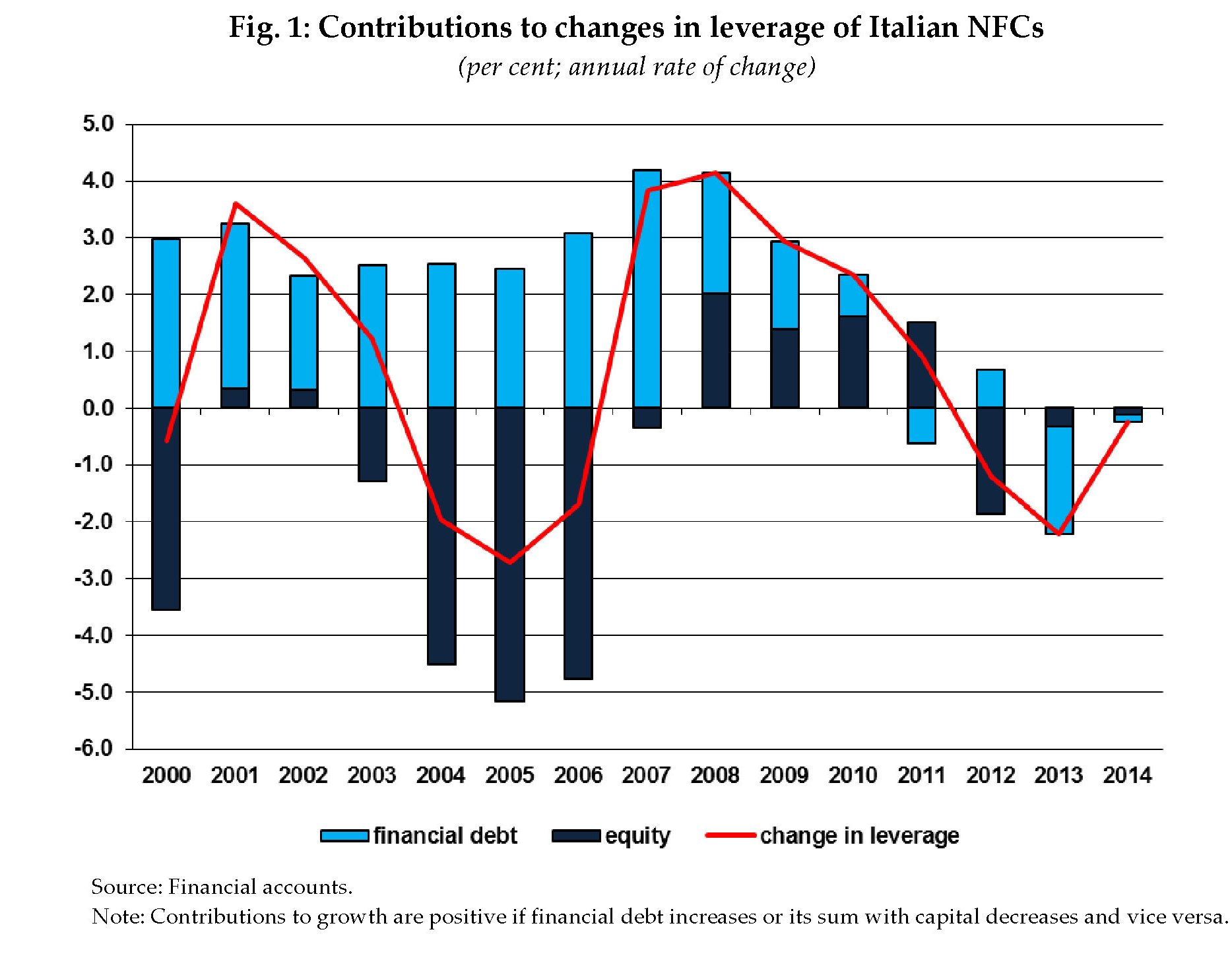

L’epopea del debito delle imprese italiane la si può osservare agevolmente da un grafico che Bankitalia ha costruito sulla base dei conti finanziari dove si osserva l’andamento del leverage dal 2000 al 2014. Almeno un paio di circostanze sono utili da sottolineare. Negli anni fra il 2000 e il 2008 le imprese italiane hanno visto crescere notevolmente i loro debiti finanziari grazie ai prestiti bancari mentre contestualmente diminuivano i mezzi propri. L’equity, infatti, contribuiva negativamente al leverage. “In Italia – scrive Bankitalia – la crescita precrisi del debito è stata simile a quella di altri paesi, ma la fragilità finanziaria è stata esacerbata da un livello strutturalmente più basso di capitalizzazione”.

Fonte: Bankitalia The debt of Italian non-financial firms febbraio 2016

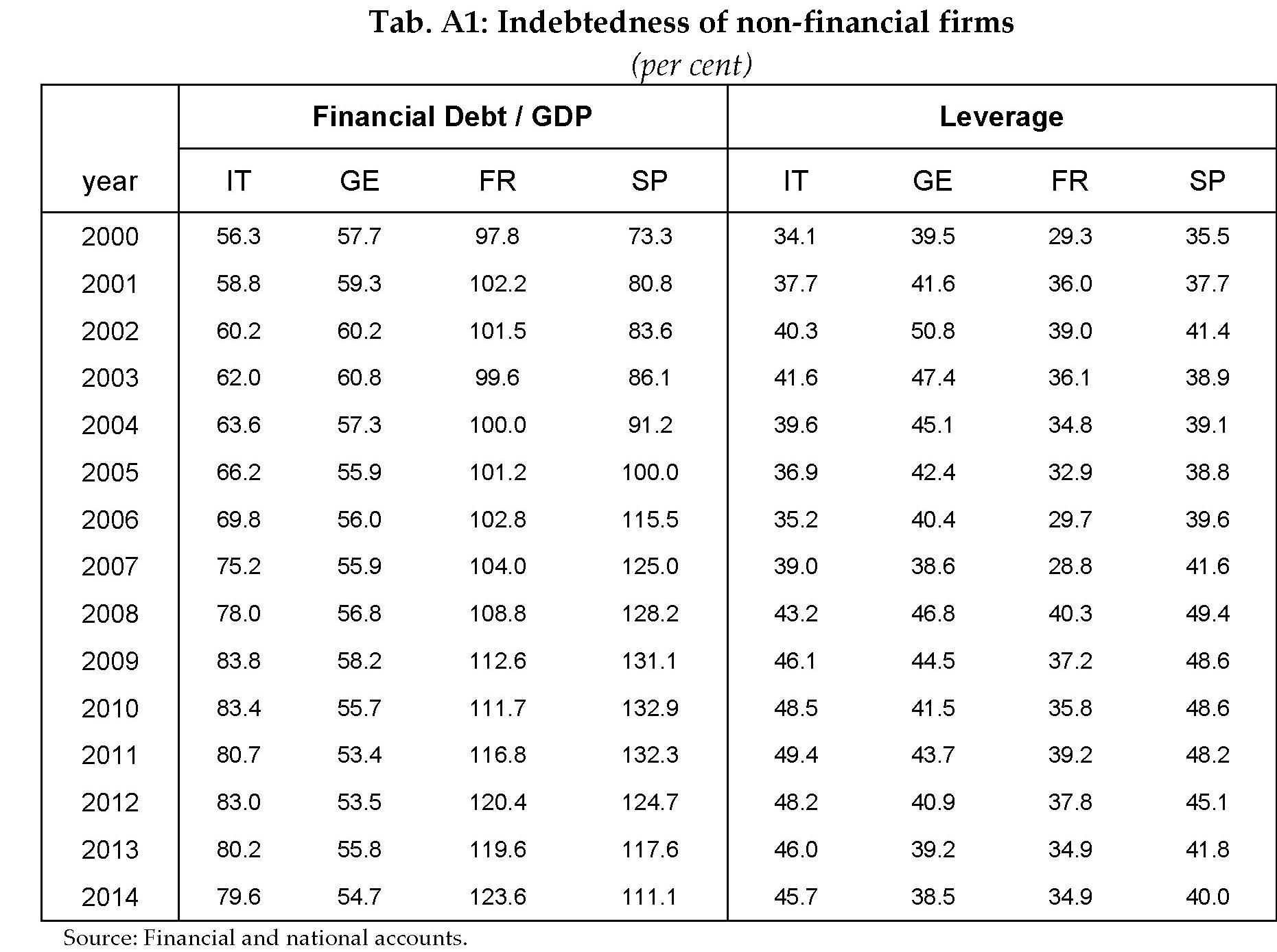

In particolare, fra il 2000 e il 2009 il debito/Pil delle imprese non finanziarie è cresciuto del 28%, seguendo una dinamica simile a quelle di altri paesi, salvo la Germania dove la crescita dell’indebitamento è stata più contenuta (vedi tabella). Il dato italiano si collocava fra il 15% francese e il 60% spagnolo. Durante questo periodo, tuttavia, le imprese italiane non hanno visto crescere altrettanto il loro equity e ciò ha provocato “un profondo cambiamento nella loro struttura finanziaria verso un modello più leveraged”. L’indice di leverage è cresciuto del 12% fra il 2000 e il 2014, più del doppio della crescita registrata negli altri paesi di importanza simile al nostro.

Fonte: Bankitalia The debt of Italian non-financial firms febbraio 2016

Tale peculiarità ha svolto i suoi effetti negativi all’indomani del crash globale. “Durante la crisi – spiega il paper – gli squilibri di bilancio combinati con il deterioramento della profittabilità ha rapidamente condotto a difficoltà nel ripagare i debiti, un alto livello di fallimenti e problemi di accesso a nuovi finanziamenti”. Proprio il diverso livello di leverage delle imprese italiane rispetto a quelle europee è stato uno dei driver che hanno provocato questa situazione.

Dal 2011 è iniziato il deleveraging, ma il trend di disindebitamento in Italia è risultato più lento. “Alla fine del 2014 il leverage delle imprese italiane è stato uguale al 46%, 11 punti più alto che in Francia e sei punti sopra quello di Germania e Spagna”. Ciò malgrado le imprese di Francia e Spagna abbiano un debito/Pil più alto di quello italiano.

Ne consegue che “le imprese italiane emergono fra quelle con più leverage nell’ultimo decennio”. L’indicatore al 46%, circa quattro punti sopra la media dell’Eurozona, peraltro è sottostimato se il confronto si estende a livello micro. Le piccole e medie aziende, ossia la gran parte del nostro tessuto produttivo, hanno una media di leverage di circa dieci punti superiore a quella delle imprese europee.

Recuperare questo gap, spiega Bankitalia, e quindi riportare queste imprese al livello della media dell’Eurozona “richiederebbe che circa 230 miliardi di debiti fossero trasformati in equity, una somma che corrisponde al 18% del debito finanziario totale delle imprese non finanziarie italiane”. Noterete che la cifra somiglia moltissimo all’importo delle sofferenze in pancia alle banche. Tanto le banche dovrebbero liberarsi di questi crediti incagliati quanto le aziende di questi debiti. Le prime per prestare più facilmente, le seconde per investire più liberamente, visto che il livello degli investimenti italiani è ancora parecchio sotto il livello precrisi.

Il problema è che nessuno sa come fare.

Twitter @maitre_à_panZer