categoria: Draghi e gnomi

I conti dell’Eurosistema e i portafogli che emigrano per dare la caccia ai rendimenti

Era aprile 2011 quando con un articolo pubblicato su Project Syndicate l’economista tedesco Hans-Werner Sinn, presidente dell’istituto IFO di Monaco di Baveria, accese i riflettori sul singolare funzionamento del sistema di pagamenti interbancari della zona euro, il sistema TARGET2, che da novembre 2007 aveva sostituito il sistema TARGET entrato in funzione nel 1999 con la costituzione dell’Unione Monetaria Europea. Il professor Sinn sosteneva che si stava segretamente realizzando un bail-out mascherato delle economie periferiche, le quali, sottoposte a progressive fughe di capitali, stavano così registrando una crescita del saldo debitorio TARGET2.

Il dibattito, esteso poi sui giornali e nelle conferenze accademiche, arrivò a riguardare anche la stessa BCE, quando, nel febbraio del 2012, la Frankfurter Allgemeine Zeitung pubblicò l’estratto di una lettera indirizzata al presidente della BCE Mario Draghi da parte del governatore della Bundesbank Jens Weidmann. In quella lettera era espressa tutta la preoccupazione della banca centrale tedesca verso la dinamica che tali saldi stavano registrando.

La preoccupazione della Bundesbank, così come delle altre banche centrali creditrici verso l’Eurosistema, riguardava il fatto di veder così crescere il proprio attivo verso un’unica voce di rischio, peraltro non accompagnata da nessun tipo di collaterale. Vi erano però preoccupazioni anche da parte delle banche centrali periferiche, che, in virtù delle fughe di capitali in essere, avevano non poche difficoltà a controllare non solo i tassi d’interesse ma la stessa stabilità finanziaria del sistema.

La divergenza dei saldi verso l’Eurosistema era così ritenuto un importante segnale della disgregazione dell’Unione Monetaria. Segnale di un mercato interbancario frammentato che non riusciva più a far fluire liberamente i capitali nelle varie parti della zona Euro come era avvenuto fino al 2007. Non era più un problema di singole banche che non avevano accesso al mercato, ma di interi sistemi che erano completamente tagliati fuori.

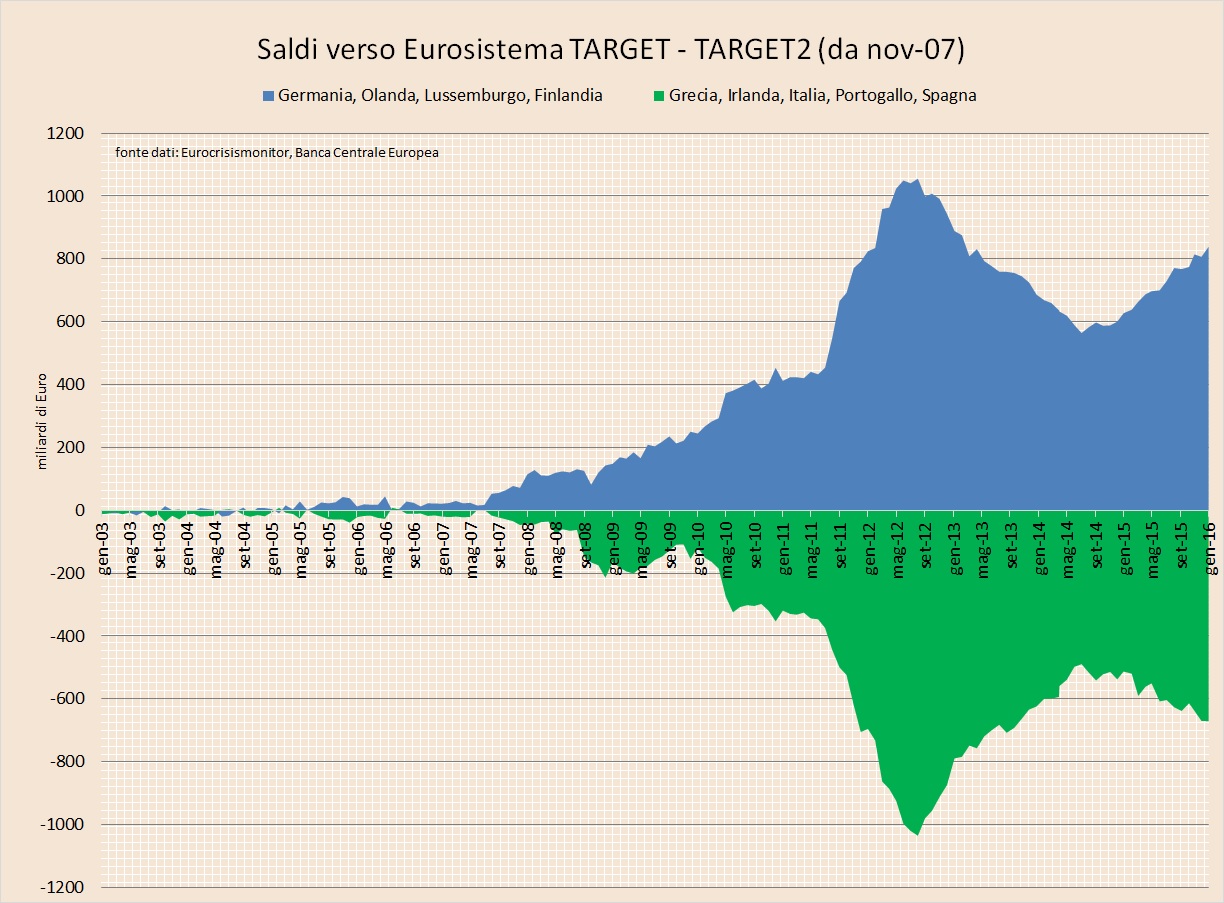

Come si vede nel grafico 1, all’apice della crisi della zona euro, nell’estate del 2012, il saldo creditorio verso l’Eurosistema di Germania, Finlandia, Lussemburgo e Olanda aveva superato i 1.000 miliardi di euro (circa 750 miliardi della sola Bundesbank). Speculare all’andamento dei saldi delle Banche centrali del cosiddetto “core” della zona Euro era l’andamento dei saldi dei Paesi periferici.

Alla fine di luglio 2012, con l’annuncio al mercato della possibilità di utilizzare le operazioni OMT (Outright Monetary Transactions) per “proteggere” la moneta unica, la Bce pose fine all’incertezza sul futuro della zona euro e i saldi iniziarono a convergere. I capitali che fino a quel momento avevano lasciato le economie periferiche, ripresero, lentamente, la direzione opposta. Fino alla metà del 2014.

L’esplosione di questi valori ha quindi a che fare con il difficoltoso funzionamento del mercato dei capitali della zona euro. Se i capitali che escono dalle economie periferiche non possono essere più riottenuti sul mercato unico, come avveniva fino al 2007, ecco allora che il sistema TARGET2 registra un saldo passivo del Paese da cui i capitali son defluiti e un saldo attivo del Paese ove essi sono affluiti.

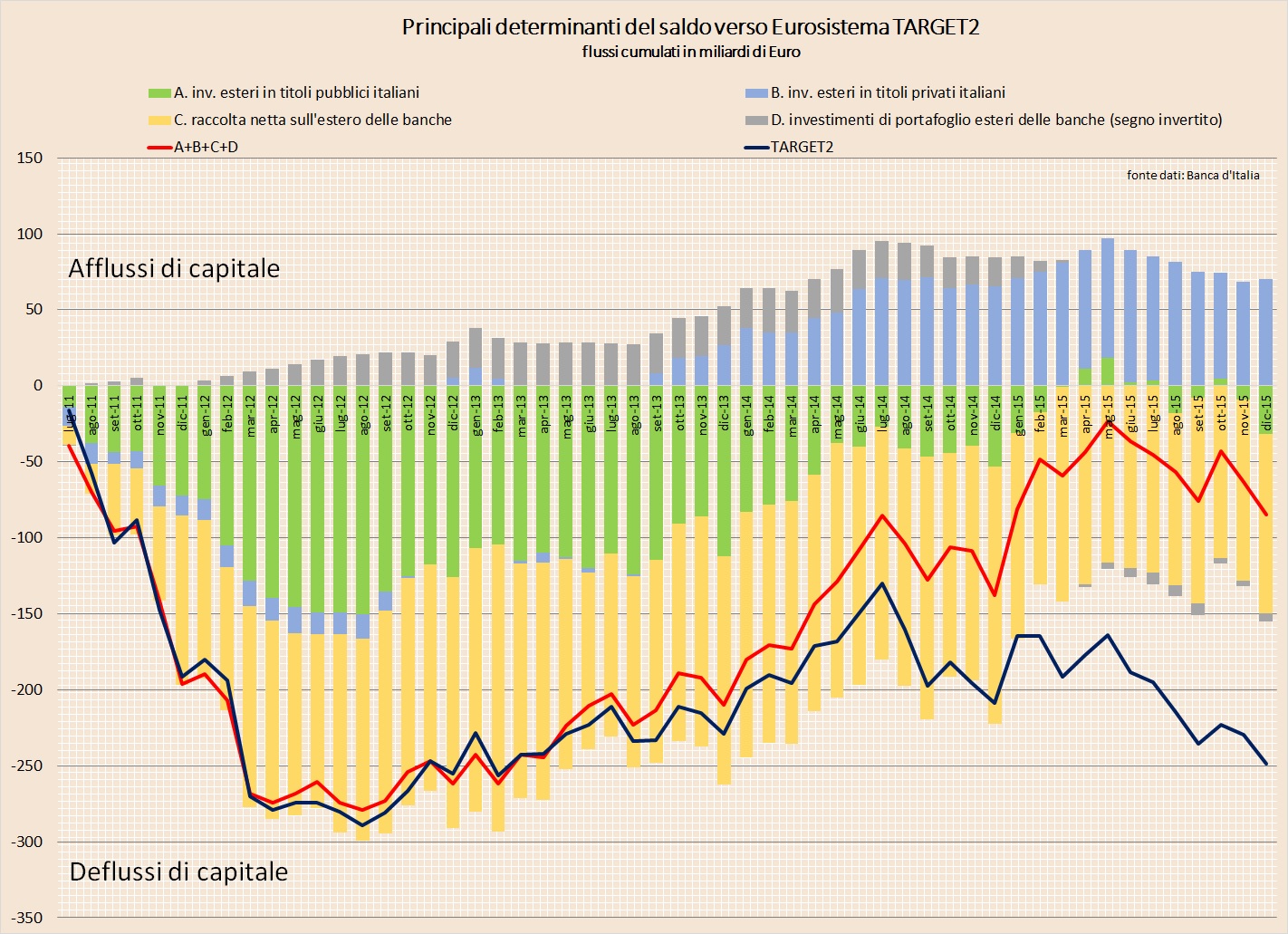

L’analisi di questi saldi però può rivelarsi incompleta, perché si basa sul semplice valore numerico, e niente ci dice su chi, straniero o residente, stia facendo defluire capitali o su quali strumenti si stanno verificando i movimenti. Guardando nello specifico al caso italiano, un working paper della banca d’Italia pubblicato nel settembre 2012 aveva identificato tre componenti principali del conto finanziario della Bilancia dei Pagamenti Italiana che erano correlati con l’andamento del saldo verso l’Eurosistema: gli investimenti in titoli pubblici italiani degli stranieri, gli investimenti degli stranieri in titoli privati italiani, la raccolta netta delle banche all’estero (eventualmente intermediata dall’intervento della Banca Centrale).

Nel seguente grafico ho ricostruito l’andamento di queste tre grandezze estendendo l’analisi fino al dicembre 2015.

Possono così esser ricavate alcune importanti informazioni su quello che è avvenuto negli ultimi anni e ciò che sta attualmente avvenendo:

Crisi dello spread: si nota come fino al luglio del 2012, fino al sopra citato discorso del “whatever it takes” e all’introduzione delle OMTs, il settore estero sia stato venditore netto di titoli di Stato italiani per una cifra che, complessivamente, aveva raggiunto i 150 miliardi di euro nel luglio 2012. Da quel momento in poi sono tornati gli acquisti esteri sul debito pubblico italiano e già all’inizio del 2015 la fuga di capitali da questo tipo di strumento poteva considerarsi completamente riassorbita. Da notare quindi, per chi crede che si sia trattato di un deliberato attacco all’Italia, che i segni di questo attacco sono ormai spariti.

Frammentazione del mercato interbancario: dalla metà del 2011 l’incertezza sull’esito della crisi greca e sulla tenuta della zona euro contagia il sistema finanziario italiano. Le banche non riescono più ad approvvigionarsi a breve termine sul sistema interbancario della zona euro e registrano cospicui deflussi di depositi e mancati rinnovi di prestiti. Per quanto possibile, le necessità di funding delle banche vengono coperte con la vendita di attività di portafoglio estere (per completezza di analisi ho preferito includere nel grafico anche gli investimenti di portafoglio fatti all’estero dalle banche italiane, oltre alla loro raccolta netta). Diversamente rispetto a quanto visto per gli investimenti in titoli pubblici, la fuga di capitali dalle banche italiane non si è arrestata nel luglio del 2012 ma è proseguita fino all’inizio del 2013 per poi progressivamente ridursi, in modo però molto lento. A fine 2015 solo una minima parte dei capitali che erano scappati dalle banche italiane hanno fatto ritorno, segno che il mercato interbancario della zona euro è ben lontano dall’aver superato la frammentazione.

Riguardo invece agli investimenti in titoli di portafoglio italiani da parte degli stranieri si nota che durante il periodo di maggior stress finanziario dell’Italia non ci sono stati particolari deflussi da questo tipo di investimento. Inoltre, una volta ritornata la fiducia sulla tenuta della zona euro, sono stati oggetto di nuovi afflussi, portando il saldo cumulato nel periodo luglio 2011-dicembre 2015 ad oltre 70 miliardi.

Dall’analisi di questi dati si nota però un’altra cosa importante. L’andamento delle grandezze selezionate del conto finanziario spiega in maniera pressoché completa il movimento del saldo TARGET2 fino alla metà del 2014. Da quel momento però le due linee tendono a divergere, segno che al rientro di capitali su questi strumenti segue un movimento in uscita che più che compensa gli afflussi. Chi, e verso quali strumenti, sta facendo defluire capitali dalla metà del 2014?

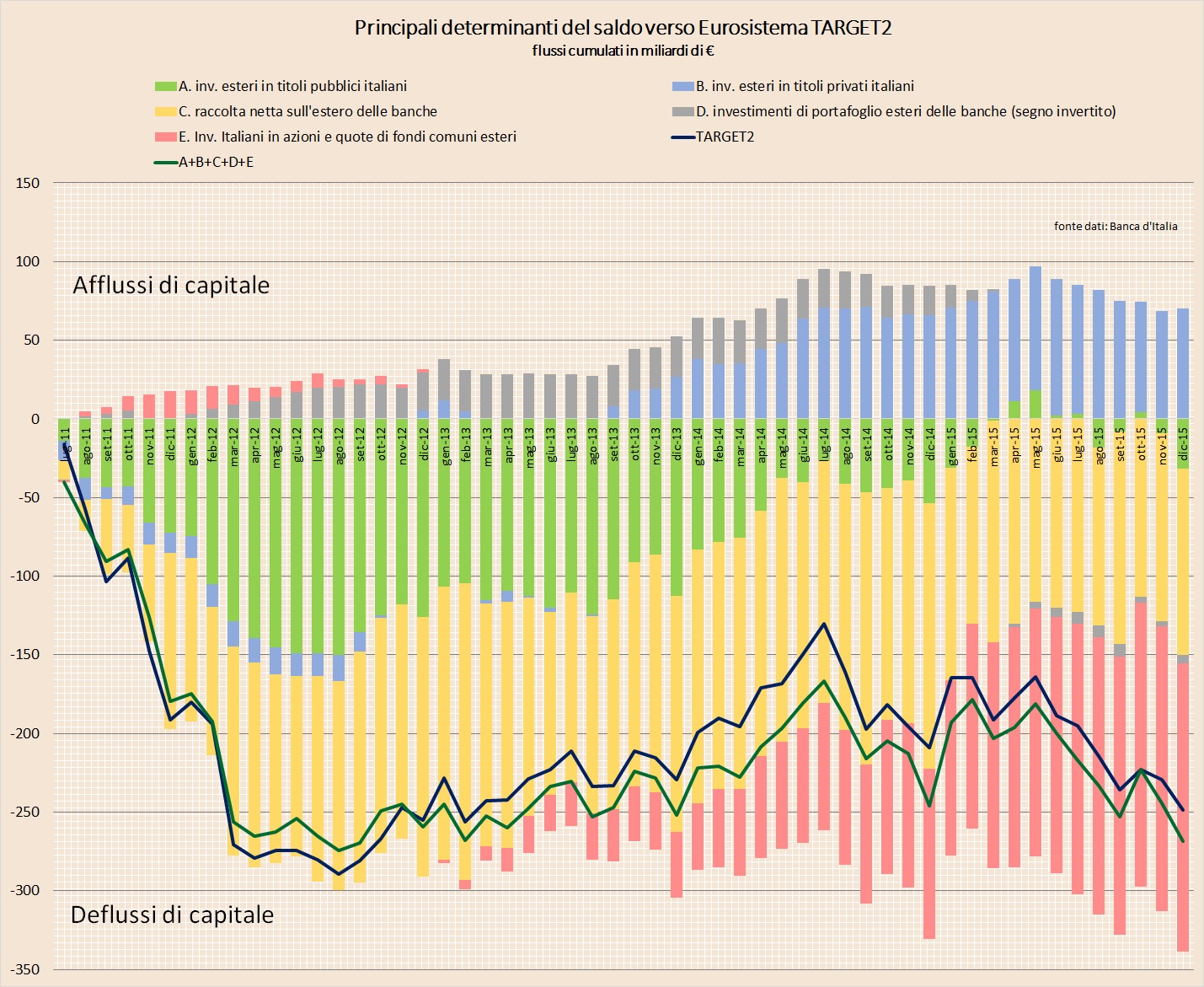

Sono tornato ad esaminare il conto finanziario dell’Italia e, dopo alcune verifiche, ho inserito nel grafico precedente la voce relativa agli investimenti esteri di portafoglio in azioni e quote di fondi comuni degli “altri settori” (il settore privato escluso le banche). Il risultato è il grafico 3.

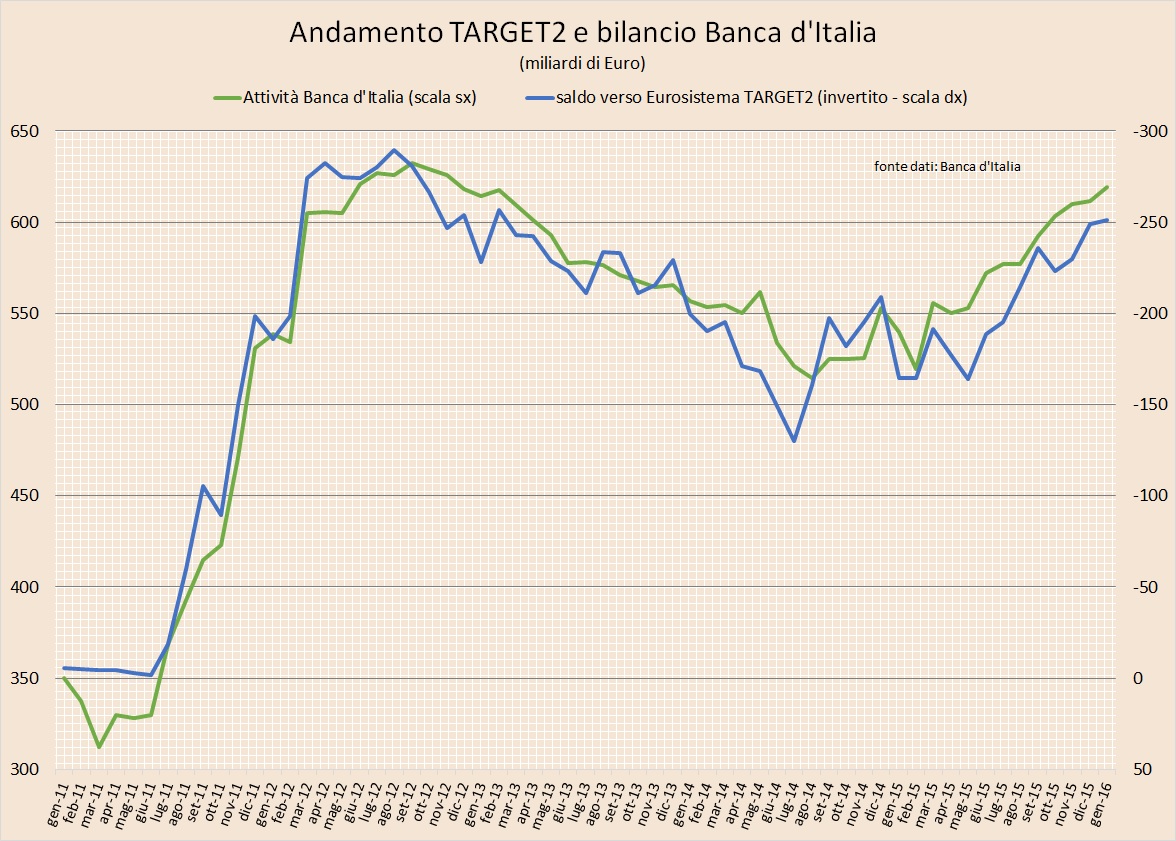

L’indice di correlazione tra l’andamento del saldo TARGET2 e la somma delle variazioni cumulate delle 5 grandezze è superiore al 95%. In sostanza, finita la paura dello spread, della crisi finanziaria e anche dei rendimenti dei titoli di Stato al 7%, in Italia si è deciso di investire sempre di più in quote di fondi esteri, probabilmente in fondi irlandesi e lussemburghesi di banche italiane che così bene hanno raccolto negli ultimi tempi. Questa nuova fuga dall’Italia può avere varie ragioni, alcune legate alla ricerca di rendimenti più vantaggiosi rispetto a quanto offerto dai titoli di Stato pubblici, altre un po’ più “singolari”. È però interessante notare come essa sia strettamente legata all’andamento dell’attivo della Banca d’Italia.

Sarà forse un caso, ma da luglio 2014 gli “altri settori residenti” hanno aumentato gli investimenti esteri in azioni e quote di fondi comuni per circa 100 miliardi di euro e contestualmente hanno ridotto di circa 80 miliardi i titoli di Stato in portafoglio. Mentre, nel solo 2015, la Banca d’Italia ha incrementato l’ammontare dei titoli di Stato in portafoglio di circa 64 miliardi.

Pare infatti che con i periodici acquisti di titoli di Stato la Banca centrale stia fornendo un importante vantaggio ai residenti verso la modifica del proprio portafoglio di attività, con meno titoli di Stato e maggiori investimenti all’estero. Se nel 2011-2012 le misure straordinarie messe in campo dall’Eurosistema hanno agevolato il deflusso dei capitali esteri dalle economie periferiche, attualmente, almeno per quel che riguarda il caso italiano, l’espansione dell’attivo della Banca centrale ha permesso ai residenti di modificare il proprio portafoglio, cercando all’estero rendimenti probabilmente superiori.

Forse è per questa ragione che ancora nessuno ha gridato ad un nuovo attacco all’Italia.

Twitter @francelenzi