categoria: Draghi e gnomi

Liquidità in eccesso e tassi negativi saranno tra noi per molto tempo ancora

Nel precedente post abbiamo visto come dal 2011 in poi l’espansione delle attività nel bilancio di Banca d’Italia sia andata di pari passo con l’incremento del saldo passivo nei confronti dell’Eurosistema TARGET2. Questo fenomeno, che ha avuto cause e motivazioni differenti (fino alla metà del 2012 legato al deflusso di capitali esteri e poi invece conseguenza di un deflusso di capitali degli italiani), può aiutarci a svolgere alcune considerazioni sul modo attraverso il quale viene implementata la politica monetaria all’interno della zona euro e come essa abbia difficoltà a trasmettersi al mercato dei capitali in presenza di un sistema finanziario frammentato.

Ipotizzando che il sistema della moneta unica sia un sistema chiuso, se la Banca Centrale Europea decide di immettere nuove risorse attraverso l’acquisizione di attività sul mercato o l’erogazione di liquidità aggiuntiva al settore bancario, questa liquidità finirà necessariamente parcheggiata presso la stessa Banca Centrale (a meno che essa non sia ritirata sotto forma di denaro contante). Se si espande l’attivo, per una semplice identità contabile, si espanderà anche il passivo. E così, come è facile verificare, ad ogni round di espansione del bilancio della BCE è corrisposto un analogo incremento della cosiddetta liquidità in eccesso, la liquidità che viene depositata presso la BCE oltre la riserva obbligatoria.

Da questo punto di vista le varie critiche mosse periodicamente al settore bancario che non utilizzerebbe questa liquidità aggiuntiva per nuovi prestiti all’economia reale sbagliano completamente l’obiettivo. Il fenomeno della liquidità in eccesso è diretta conseguenza dell’espansione di bilancio della Banca Centrale e non ha niente a che vedere con i prestiti all’economia reale, i quali non possono essere erogati nella forma di riserve di Banca Centrale. Tali riserve possono essere scambiate tra le istituzioni che sono ammesse a partecipare al sistema (chiuso) del mercato interbancario e non possono invece essere erogate fuori di esso.

Le transazioni delle riserve di Banca Centrale, realizzate attraverso il sistema di pagamenti TARGET2, danno origine al cosiddetto mercato interbancario, nel quale si formano i principali tassi d’interesse a breve termine. Il tasso d’interesse EONIA ad esempio è calcolato come media ponderata dei tassi overnight (con scadenza 1 giorno) applicati su tutte le operazioni di finanziamento non garantite effettuate da un campione selezionato di banche operanti nella zona euro. Il tasso EURIBOR invece è il tasso medio al quale lo stesso campione di banche si scambia liquidità a scadenza (che può variare da 1 settimana ad un anno).

Il modo attraverso il quale la Banca Centrale cerca di controllare il tasso overnight e influenzare di conseguenza la struttura di tassi a scadenza è chiamato corridoio dei tassi d’interesse ed è dato dai tre tassi d’interesse ufficiali che la Banca Centrale Europea diffonde periodicamente: il tasso di deposito (deposit facility rate), il tasso per le operazioni di rifinanziamento principali (MRO rate) e il tasso per le operazioni di rifinanziamento marginale (MLF rate). In assenza di liquidità in eccesso ci si aspetta che il tasso overnight EONIA si muova in linea con il centro del corridoio, con il tasso MRO. Questo perché le banche con riserve in eccesso piuttosto che depositarle presso la banca centrale al tasso di deposito, preferiranno prestarle sul mercato ad un tasso superiore. Allo stesso modo le banche che sono a corto di riserve preferiranno prenderle in prestito sul mercato piuttosto che richiederle alla Banca Centrale al tasso MLF. L’incontro tra queste due esigenze, in condizioni normali, porta il tasso EONIA a muoversi con il tasso MRO fissato dalla Banca Centrale. Così è stato fino al 2008.

Da allora, con l’emergere di tensioni sul mercato monetario e con una avversione al rischio crescente delle singole banche, questo tipo di meccanismo ha smesso di funzionare. Le banche hanno ridotto drasticamente le operazioni di prestito sul mercato e iniziato a richiedere alla Banca Centrale una quantità di riserve ben superiore rispetto a quella necessaria a coprire gli obblighi di riserva, per far in modo di poter esser maggiormente coperte dinanzi a eventuali rischi di liquidità. Sono inoltre diventate maggiormente avverse a prestare tali risorse sul mercato, dato il maggior rischio di solvibilità delle controparti. La Banca Centrale ha assecondato queste esigenze (e non poteva esser diversamente se non voleva correre il rischio di perdere completamente il controllo dei tassi d’interesse) fornendo al mercato non più una liquidità predeterminata, ma tutta la liquidità che le veniva richiesta, anche se in eccesso. È passata cioè a riconoscere la creazione endogena al sistema della quantità di moneta e assecondarla con aste di liquidità di tipo Fixed Rate Full Allotment (FRFA).

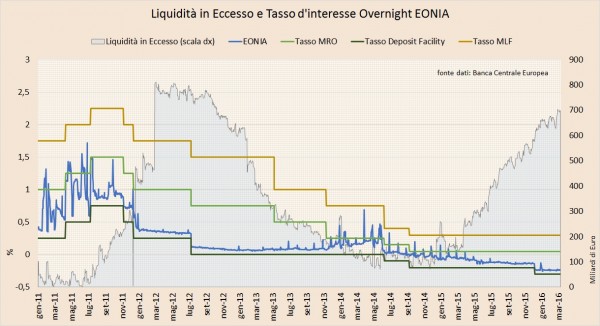

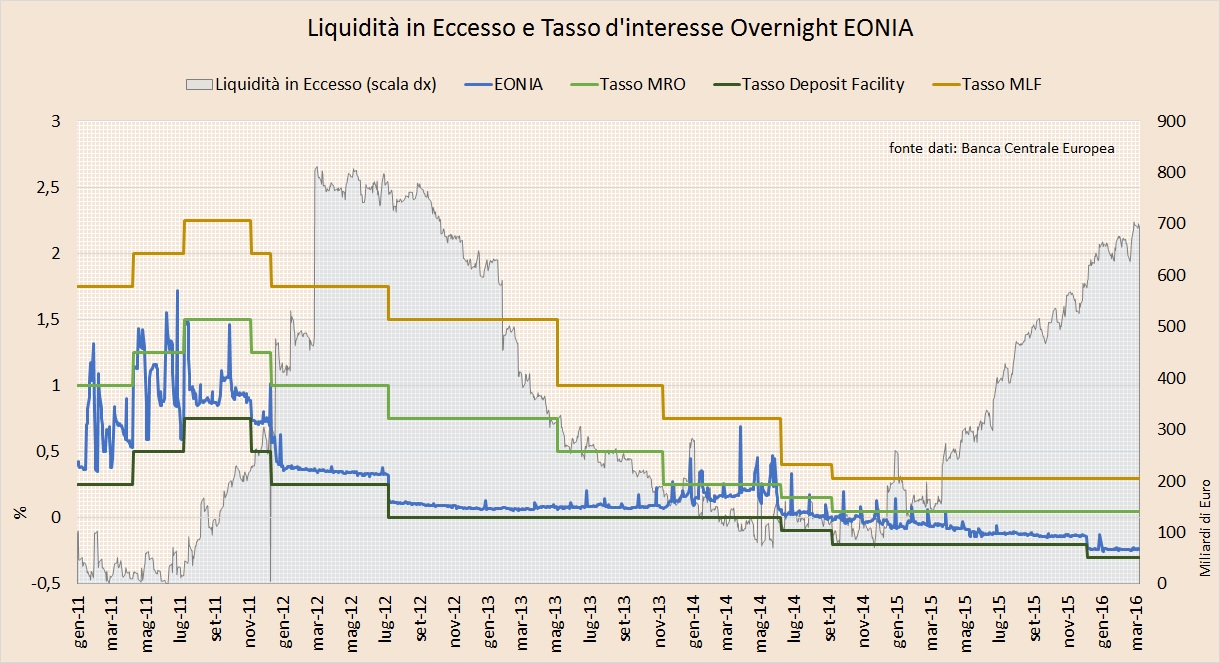

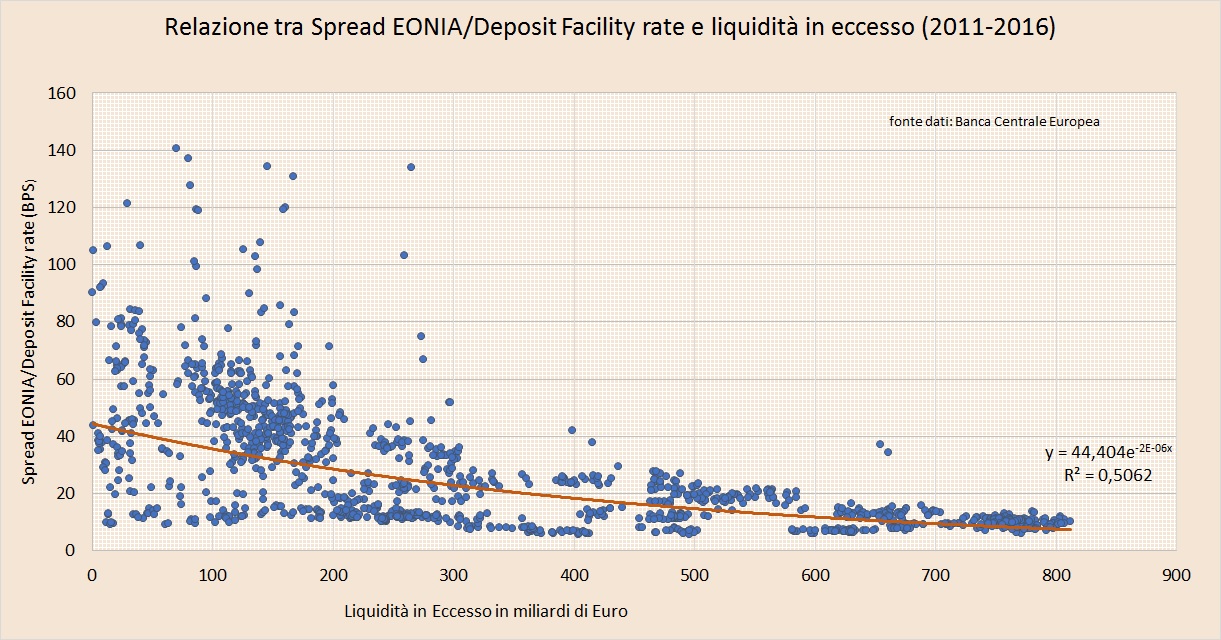

La presenza di liquidità in eccesso nel sistema ha però modificato il modo attraverso il quale si forma il tasso EONIA sul mercato. Come si vede dai grafici 1 e 2, all’aumentare della liquidità in eccesso nel sistema, il tasso EONIA (media ponderata dei tassi overnight applicati su tutte le operazioni di finanziamento non garantite) tende a schiacciarsi verso il tasso di deposit facility, il tasso al quale vengono remunerati i depositi presso la Banca Centrale.

Tanto più alta è la liquidità in eccesso tanto più il tasso interbancario sarà vicino al tasso di deposito. La spiegazione di questa circostanza può esser data dal fatto che con una quantità di riserve ben superiore rispetto a quella necessaria, le banche che decideranno di prestarle sul mercato (che hanno quindi trovato delle controparti sufficientemente affidabili) si “accontenteranno” di un rendimento marginalmente superiore rispetto a quello offerto dalla Banca Centrale. Viceversa, in condizioni di bassa liquidità in eccesso, l’EONIA tende a riportarsi verso il MRO, accompagnato però negli ultimi anni da una volatilità molto ampia.

Questa relazione che si rileva a livello di complessivo Eurosistema, può essere verificata anche a livello di singoli sistemi finanziari nazionali della zona euro.

Da ciò deriva il fatto che se la liquidità in eccesso non viene a distribuirsi in maniera uniforme tra le varie aree economiche, e quindi con un mercato interbancario che non fa fluire riserve da un Paese all’altro, le divergenze nei tassi di finanziamento delle banche possono addirittura accentuarsi. Nei Paesi dove vi è liquidità in eccesso le banche potranno finanziarsi ad un tasso prossimo al tasso di deposito, mentre nei Paesi ove non vi sia tale liquidità il tasso di mercato sarà più vicino a quello di MRO.

Questo problema deriva dal fatto che sebbene l’azione della Banca Centrale Europea, coordinando l’intervento delle singole banche centrali nazionali, possa determinare quante attività aggiuntive acquistare ogni mese e quindi quanto il bilancio delle singole banche centrali debba espandersi, non può però controllare ove la liquidità immessa andrà poi a fluire. L’equazione contabile tra espansione dell’attivo per politica monetaria e espansione delle riserve depositate presso la banca centrale vale a livello di sistema chiuso della zona euro, ma non a livello di singolo mercato finanziario nazionale. Dal 2008 in poi, come abbiamo visto a proposito dell’evoluzione dei saldi TARGET2, la liquidità è defluita dalla periferia e affluita nei Paesi core.

Un recente studio della Banca Centrale Olandese ha appunto verificato come, con la liquidità in eccesso che si concentra verso il core della zona euro, la periferia tenda ad avere tassi sul mercato interbancario unsecured (in cui avvengono transazioni non garantite da collaterali) e secured più alti di quelli del core. Pertanto, nonostante le manovre straordinarie che la Banca Centrale Europea ha adottato, il fatto che non vi possa essere un controllo su dove queste risorse vadano a finire, porta ad aumentare le difficoltà nel trasmettere le decisioni di politica monetaria, segmentando il funding bancario non solo in relazione alla capacità di accesso al mercato interbancario, ma anche in relazione alla nazionalità.

Come possiamo perciò interpretare le recenti manovre annunciate dalla BCE riguardo a tale problema? A mio avviso ci sono tre aspetti da prendere in considerazione.

Un primo aspetto riguarda le dimensioni della manovra monetaria. Fino a marzo 2017, nel caso in cui il programma annunciato non prosegua oltre, con il pieno utilizzo delle operazioni cosiddette TLTRO2, verrà immessa nel sistema della zona euro nuova liquidità per circa 2.200 miliardi di euro. La liquidità in eccesso che adesso viaggia intorno i 700 miliardi, non molto distante dal massimo del 2012, subirà una crescita senza precedenti arrivando intorno i 3.000 miliardi. È probabile aspettarsi che una parte di essa possa rimanere anche nella periferia e uniformare gli effetti gli effetti sui tassi a livello di sistemi nazionali.

Un secondo aspetto riguarda i tassi d’interesse. L’aver annunciato la possibilità, rispettando determinati requisiti, di poter ottenere prestiti TLTRO al tasso di deposit facility, uniforma in sostanza il funding tra le banche sufficientemente sane (e quindi dotate di collaterali). Anche quelle che finora sono state escluse dal mercato interbancario (e si rifinanziavano presso la Banca Centrale al tasso MRO) potranno ottenere funding al tasso di deposito.

Un terzo aspetto riguarda le dimensioni del mercato interbancario. Arrivando ad immettere liquidità in eccesso per circa 3.000 miliardi, per buona parte, probabilmente, a tassi negativi, pare che la Banca Centrale abbia preso atto della impossibilità di superare la frammentazione del mercato e abbia deciso di sostituirsi quasi completamente ad esso. Rimandando a data da destinarsi (4 anni almeno prima della scadenza del nuovo TLTRO) una eventuale nuova prova di come esso possa riuscire a recuperare un funzionamento “normale”.

In sostanza, date le dimensioni delle nuove manovre varate dalla BCE, è probabile che si abbia un impatto rilevante sulla parte a breve termine dei tassi d’interesse, sia schiacciando ulteriormente la curva, sia uniformandosi a livello geografico. L’obiettivo è quello di far ripartire il canale del credito anche nei Paesi della periferia, che ancora non ha recuperato il differenziale nei tassi praticati alla clientela rispetto ai Paesi core.

Quanto poi queste manovre saranno decisive nel raggiungimento degli obiettivi di inflazione sperati, solo il tempo potrà dirlo. L’esperienza giapponese e statunitense ha dimostrato finora che una simile espansione dell’attivo della Banca Centrale non ha avuto effetti rilevanti sulla crescita dei prezzi, ma l’intenzione più volte dichiarata dalla BCE è quella di “non mollare nella lotta per riportare l’inflazione verso l’obiettivo”, segno che liquidità in eccesso e tassi negativi saranno tra noi per molto tempo ancora.

Twitter @francelenzi