categoria: Draghi e gnomi

L’euro low cost fa volare il credito. In Svezia

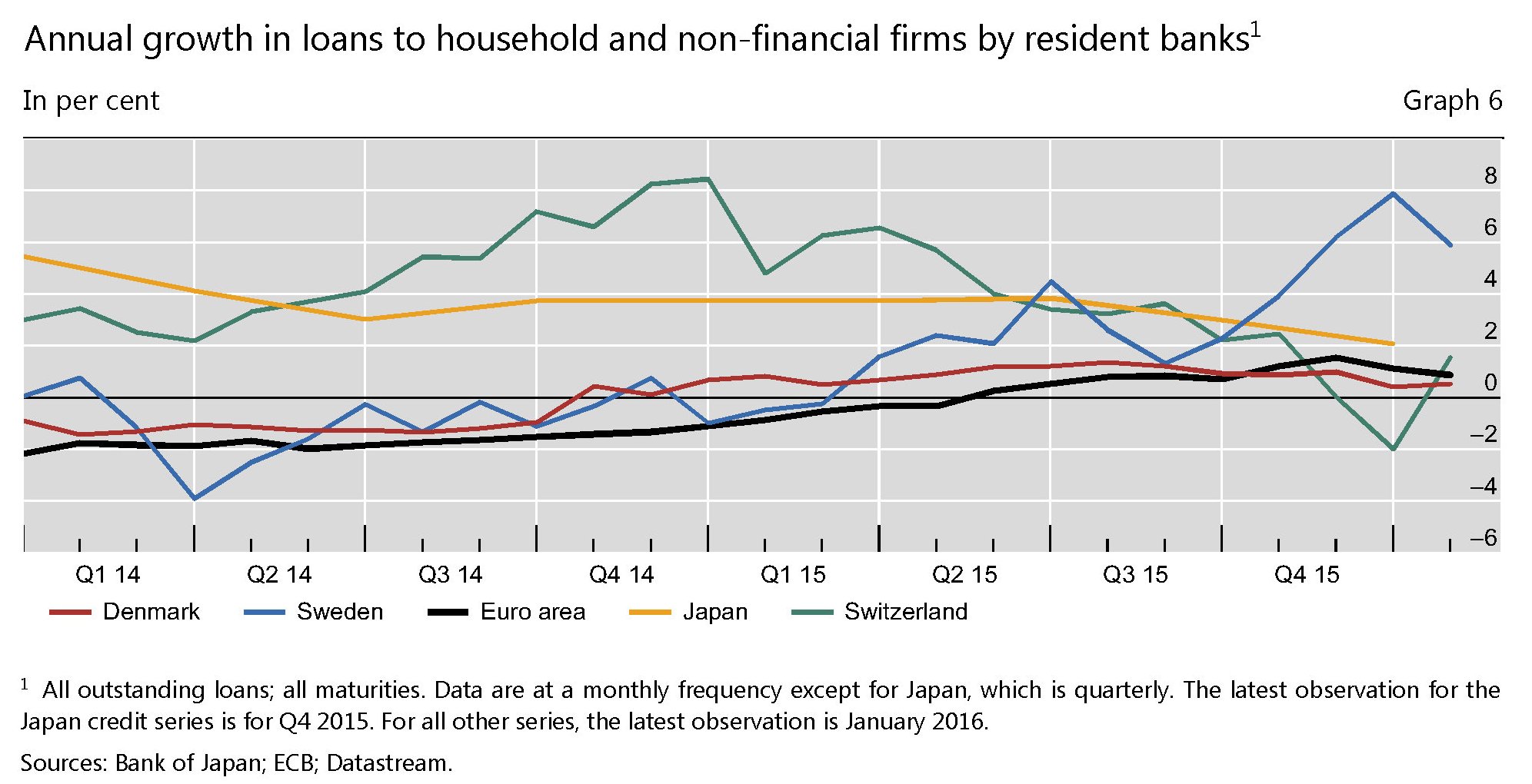

La politica monetaria della Bce fa bene al credito. Ma, a quanto pare, assai più in Svezia che nell’eurozona. Nell’area della moneta unica, infatti, la crescita del credito negli ultimi trimestri del 2015 rimane debole, oscillando poco sopra lo zero per cento, pur avendo recuperato la crescita negativa del 2014. Al contrario in Svezia gli ultimi trimestri del 2015 hanno visto una crescita del credito fino all’8% e secondo alcuni osservatori una buona parte di questo sviluppo si spiega proprio come conseguenza delle politiche di Francoforte.

L’analisi è contenuta in uno speech (dal titolo “Bank capital and monetary policy transmission”) di Hyun Song Shin, capo della ricerca economica della Bis (Banca dei regolamenti internazionali), dal quale apprendiamo diverse cose interessanti su come i sistemi bancari di fatto interagiscano con le decisioni delle banche centrali, provocando spesso effetti assai difficili da prevedere, specie in un mondo che ormai vive a tassi ufficiali negativi.

Come riferimento vengono considerati proprio i paesi dove i tassi ufficiali sono negativi, quindi la zona euro, ma anche la Svizzera, il Giappone, la Svezia e la Danimarca. Il grafico qui sotto mostra con chiarezza che gli esiti nel mercato dei prestiti sono stati molto diversi. Ciò dimostra una cosa che parrà evidente a molti ma che la modellistica in uso alle banche centrali non tiene in considerazione: i sistemi bancari non sono tutti uguali. E banche diverse fanno cose diverse. Le caratteristiche di un sistema bancario provocano che la risposta alla politica monetaria sia differente a seconda dei luoghi. Se non fosse così non si spiegherebbe come sia possibile che in Svizzera e in Svezia, nello stesso trimestre considerato, si avessero, rispettivamente, crescita negativa del credito del 2% e positiva dell’8%.

Fonte: BIS Bank capital and monetary policy transmission aprile 2016

Quest’ultima impennata del credito svedese merita un approfondimento, ma prima giova sottolineare il dato del Giappone, impegnato in un’azione di stimolo monetario imponente ormai da diversi anni. Bene: dal primo quarto 2014, quando il tasso di crescita del credito era al 4%, si è arrivati alla fine del 2015 con un tasso dimezzato. Da questo punto di vista si può dire che, in confronto, l’azione della Bce ha funzionato.

Chi si aspetta che basti abbassare i tassi per stimolare il credito dovrebbe perciò iniziare a nutrire qualche dubbio. Per dirlo con parole dell’autore della presentazione “in tempi normali il modello classico è un’accettabile astrazione di cosa accada al prestare. Il problema sorge quando si spinge il modello al di là del punto di rottura e l’astrazione non è più accettabile”. E poiché non viviamo tempi normali – il punto di rottura sono i tassi nominali azzerati o negativi che il modello non contempla – ecco che l’automobile del credito, per usare la stessa metafora scelta dal nostro economista, rischia di trovarsi il freno dove prima c’era l’acceleratore. Il che può essere molto pericoloso, quando si guida.

Le ragioni all’origine di queste divergenze fra andamenti del credito possono essere molteplici. Dipende ad esempio, da quanto pesino i depositi sui prestiti, o da quanto pesino sugli asset. Dipende dal modello di business. Dipende anche dal costo di finanziamento che le banche devono affrontare. E qui è interessante osservare quale possa essere stata la spiegazione di ciò che è accaduto in Svezia.

Secondo il nostro economista la spiegazione è semplice. “Le banche svedesi sono sensibili agli sviluppi nell’area euro e specialmente all’inclinazione della curva dello yield”. Per dirla più semplicemente, le banche svedesi hanno trovato conveniente indebitarsi in euro e prestare a lungo termine in corone. Sicché hanno emesso bond denominati in euro e poi li hanno usati come collaterale nel mercato monetario per prendere a prestito corone che hanno dato a loro volta in prestito al mercato domestico. In sostanza hanno sfruttato l’andamento dell’euro per avere finanziamenti a costo più contenuto. Il risultato è stata “un’abbondanza di euro in Svezia da parte di venditori (le banche, ndr) che vogliono prendere a prestito corone con euro come collaterale”.

L’analisi mostra inoltre che “le banche in Svezia tendono ad attingere più fondi all’estero quando l’euro è debole” e questa è un’evoluzione alquanto recente. “In questo senso la notevole crescita del credito in Svezia può essere collegata sia agli sviluppi monetari dell’euro zona che a circostanza domestiche”.

Nel dubbio, non ditelo a Draghi.

Twitter @maitre_à_panZer