categoria: Sistema solare

E adesso è l’Eurozona il Grande Creditore

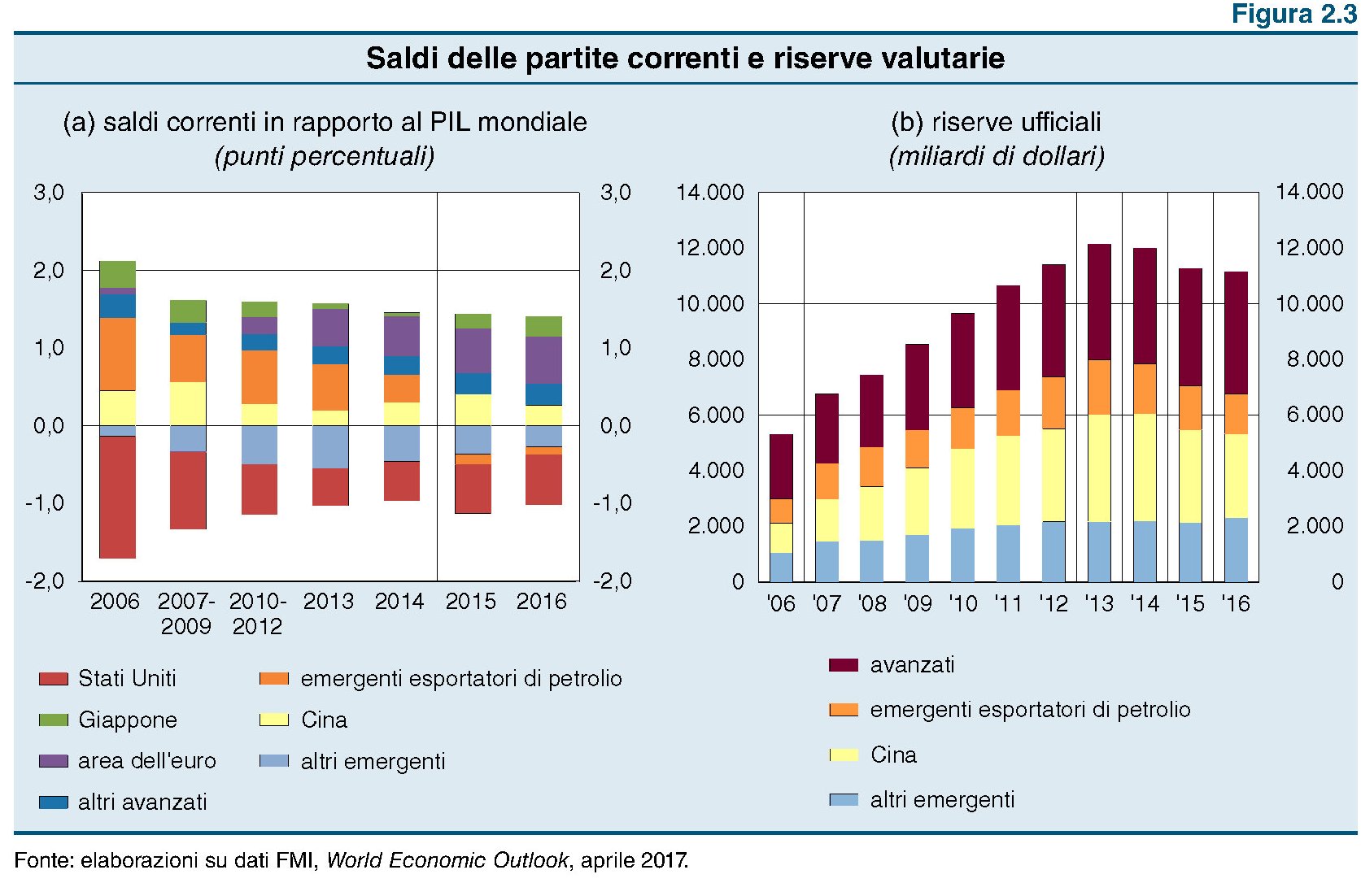

Un’interessante rilevazione contenuta nella Relazione annuale della Banca d’Italia, mette a fuoco un’evidenza solitamente poco osservata quando si discorre dell’andamento degli squilibri globali nelle bilance dei pagamenti: l’Eurozona di fatto è diventata il creditore internazionale più rilevante al termine del 2016, proseguendo una tendenza iniziata dal 2013 e divenuta evidente già dal 2015, come si può osservare nel grafico in basso. Il surplus della zona euro, infatti, “grazie soprattutto a quello tedesco” è nuovamente salito, nota via Nazionale, portandosi al 3,4% del Pil dell’area. Sorte analoga ha avuto il Giappone che “sospinto dal miglioramento delle ragioni di scambio” ha visto crescere ancora il suo saldo di conto corrente, “ritornando sui livelli precedenti la crisi finanziaria globale”. Ma la vera novità è l’Eurozona, che si trova per la prima volta negli anni recenti nella situazione di Grande Creditore.

Fonte: Bankitalia, Relazione annuale

Negli anni pre crisi, quindi il 2006 e il 2007, infatti, l’area euro era solo lievemente eccedentaria, e nel periodo 2010-12 ha avuto un saldo corrente positivo appena più grande. La vera rivoluzioni avviene a partire dal 2013. Da quel momento in poi gli attivi crescono con gradualità, arrivando al livello attuale. Se si considerano i saldi esteri come una delle fonti di ricchezza di un’area, non è esagerato dire che l’Eurozona come un tutto è uscita più ricca dalla doppia crisi dei subprime e del debito sovrano.

Al contrario la Cina, nel 2016, ha visto dimagrire i suoi attivi correnti scesi all’1,8% del Pil, un punto in meno rispetto al 2015. Ciò a causa non solo di un peggioramento dell’interscambio commerciale, ma anche della maggiore spesa per servizi, fra le quali si segnala la spesa turistica che, secondo via Nazionale, potrebbe nascondere una discreta fuoriuscita di capitali. La Cina d’altronde nel 2016 ha dovuto affrontare un drastico calo delle riserve – 315 miliardi secondo quanto rileva Bankitalia – che ha talmente accelerato a fine anno da costringere le autorità, che evidentemente sospettavano fughe di capitali, a intervenire sul mercato domestico e offshore. Il paese peraltro ha visto crescere notevolmente le sue attività sull’estero. Al robusto dimagrimento delle riserve ufficiali del biennio 2015-16, circa 800 miliardi in tutto, è corrisposto un aumento degli attivi del settore privato. Per circa la metà questo aumento è stato determinato dagli investimenti diretti all’estero che ormai pesano il 20% delle attività estere totali.

Un altro interessante aggiornamento degli squilibri globali riguarda i paesi emergenti esportatori di petrolio. Grandi Creditori fino al 2014, hanno iniziato a perdere sulle partite correnti (-1,7% del Pil) a causa del calo petrolifero. La conseguenza è stata che hanno dovuto attingere alle proprie riserve (146 miliardi di diminuzione complessiva) o rivolgersi al mercato internazionale per prestiti. Al contrario gli altri paesi emergenti che importano petrolio, hanno goduto dei ribassi petroliferi e di migliori ragioni di scambio che hanno consentito loro di tornare ad accumulare riserve (171 miliardi in più rispetto al 2015)

Rimane sostanzialmente immutata invece la situazione degli Usa, storicamente debitori verso l’estero. Il disavanzo 2016 si è fermato al 2,6% del Pil, il più rilevante fra quelli osservati. Al Grande Creditore – l’Eurozona – si oppone sempre più un Grande Debitore, gli Usa, che poi è il principale destinatario dei flussi finanziari che sempre l’Eurozona destina all’estero. E’ bene ricordarlo quando si osservano le cronache della politica internazionale.

Twitter @maitre_a_panZer