categoria: Vendere e comprare

Le banche, le aziende (zombie) e il credito: perché non basta ricapitalizzare

Nel nostro ultimo articolo abbiamo parlato della (mancata) efficienza del sistema finanziario italiano e dei suoi effetti sull’economia. Riprendiamo il discorso con due articoli – il prossimo in uscita mercoledì – volti ad approfondire alcune possibili aree di intervento politico: ci concentriamo oggi sul lato dell’offerta di credito (le banche); il prossimo articolo si concentrerà invece sul lato della domanda (le imprese).

Ad oggi il dibattito sul sistema finanziario si è concentrato fortemente sul problema dell’eredità dei crediti non performanti e su come riuscire a liberare i bilanci delle banche senza avere effetti negativi sul credito. Un progetto di ricerca della Banca d’Italia mette tuttavia in dubbio che l’offerta di credito sia conseguenza diretta della quantità di crediti non performanti (NPL) in pancia ai bilanci delle banche, attribuendo invece maggiore importanza al lato della domanda. È proprio da un’attenta analisi di domanda e offerta di credito che occorre partire per poter individuare le aree critiche e pensare ad una risposta politica efficace, che tenga conto di tutti gli aspetti di questo complesso problema.

Il lato bancario: perché non basta ricapitalizzare

Dal lato dell’offerta (le banche), è necessario riflettere sia sulla struttura finanziaria dei nostri istituti di credito, che su quella strategica ed organizzativa.

Per quanto concerne la prima, un recente studio di Schivardi, Sette e Tabellini (2017) punta i riflettori sul rapporto di causalità tra banche poco capitalizzate e finanziamento di aziende zombie durante la crisi. Queste ultime sono imprese a bassa produttività e fortemente indebitate, a cui nessuna banca fornirebbe ulteriore credito in circostanze “normali”. A causa della fragilità del sistema bancario, però, è possibile che si instauri un meccanismo perverso: se la banca di riferimento chiudesse il rubinetto del credito l’impresa fallirebbe, generando per essa una svalutazione a livello di bilancio; in un periodo di crisi, tuttavia, le banche sono maggiormente restie a riconoscere delle perdite, e preferiscono invece rifinanziare le entità verso cui sono più esposte per mantenerle in vita.

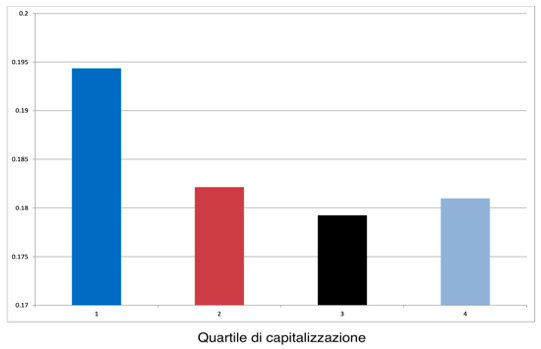

Questo circolo vizioso costituisce un’eventualità più probabile per quegli istituti di credito che, a causa della loro bassa capitalizzazione, non sarebbero in grado di sostenere grosse perdite sui prestiti erogati e che si vedono quindi costretti a “rilanciare” continuamente la loro scommessa sull’azienda zombie, procrastinandone semplicemente il fallimento in un infinito gioco a (non) perdere. Il grafico sottostante rappresenta la percentuale di finanziamenti ad aziende zombie per livello di capitalizzazione della banca fra il 2004 e il 2013: appare evidente come le banche meno capitalizzate siano più propense a finanziare aziende poco o per nulla produttive (è bene sottolineare che parte della differenza potrebbe derivare da svalutazioni già avvenute, che possono aver spostato alcune banche nel livello di capitale più basso).

Grafico 1: percentuale di aziende zombie per livello di capitale bancario

Source: Schivardi, Sette e Tabellini (2017)

Le conseguenze economiche di tale meccanismo si riflettono sull’andamento dell’intera economia: se – da un lato – la sopravvivenza di aziende zombie ha avuto degli effetti positivi durante la crisi, attutendo la drammatica contrazione occupazionale causata dalla recessione, per contro essa potrebbe costituire oggi un freno alla tanto attesa ripresa economica e pregiudicare la crescita della nostra produttività nel lungo periodo. Il suggerimento naturale che scaturisce da questa analisi è quindi di rafforzare le banche incrementando la loro capitalizzazione.

Sostanziali passi in avanti in questo senso sono rappresentati dalla nuova e dettagliata regolamentazione prevista dall’accordo Basilea III e dalla maggiore supervisione conseguente alla nascita della Unione Bancaria a livello europeo. Ciononostante, una base di capitale più solida non può certo essere considerata una soluzione univoca per migliorare l’efficienza operativa ed allocativa dei nostri istituti di credito: la soluzione deve passare anche per un rafforzamento della governance delle banche, che ne migliori sia il funzionamento, sia la credibilità.

Un’attenta analisi dei problemi di governance delle banche italiane non può che partire dal processo di privatizzazione che, negli anni ‘90, ha dato la nascita a due forme distinte di banca nel nostro paese: da un lato le grandi banche, eredi dei maggiori istituti di credito commerciale o industriale del secolo scorso, il cui pacchetto di controllo azionario è concentrato nelle mani delle fondazioni; dall’altro forme di cooperazione di credito quali le BCC e le popolari. Per quanto riguarda le prime, i problemi di trasparenza e ingerenza politica nei processi decisionali sono all’ordine del giorno: sebbene le fondazioni abbiano avuto un ruolo cruciale nel ripristino e nella modernizzazione di numerosi istituti di credito al tempo delle privatizzazioni, il mantenimento di quote di controllo da parte delle stesse ha generato nel tempo un cortocircuito decisionale ed istituzionale, con pesanti ripercussioni economiche e politiche venute a galla di pari passo con le difficoltà del nostro sistema finanziario.

Un miglioramento della trasparenza è un punto cruciale anche del processo di riforma delle forme cooperative di credito, per le quali si presenta l’ulteriore difficoltà di riconciliare la necessità di rinnovamento in termini organizzativi e strutturali con la salvaguardia dello scopo mutualistico e sociale. Per le popolari, che nel tempo di cooperativo hanno mantenuto solo la forma giuridica e la struttura proprietaria basata sul voto capitario, l’Investment Compact voluto dal governo nel gennaio 2015 rappresenta un naturale punto di approdo, in particolare riguardo all’obbligo di trasformazione in SpA per le entità con attivi superiori a 8 mld di euro.

Altro discorso vale invece per le BCC, caratterizzate dal mantenimento della finalità mutualistica di servizio a favore dei soci e profondamente radicate nei territori di insediamento. Per esse la ricetta del governo è stata la creazione di Gruppi Bancari cooperativi, che garantiscano maggiore solidità tramite reciproco sostegno e permettano di superare le difficoltà legate alla loro scala ridotta.

Rimane da capire quanto questi provvedimenti riusciranno a incidere sul problema della gestione operativa di queste entità, date le criticità più volte rilevate da parte di Banca d’Italia in termini di «professionalità inadeguate e poco diversificate, limitato ricambio degli esponenti, scarsa dialettica interna, assenza di effettivi contrappesi alle figure di vertice, scarsa attenzione ai presidi normativi e del sistema dei controlli sul tema dei conflitti d’interesse».

Twitter @Tortugaecon