categoria: Sistema solare

Petropolitics revolution: il picco della domanda e il prezzo fatto da chi compra

L’autore di questo post, Raffaele Perfetto, ha acquisito esperienza decennale in ambito Oil & Gas con una Major Oil Company. Ha conseguito un MBA in Oil & Gas Management nel 2016. Scrive preferibilmente di energia e geopolitica –

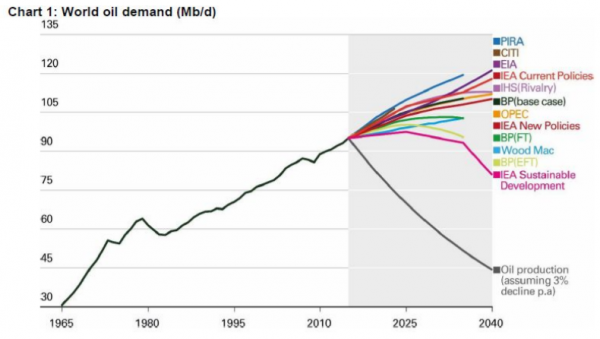

Di recente il centro studi energetici dell’università di Oxford (OIES) ha pubblicato un rapporto (1) sul picco del petrolio e le dinamiche di prezzo a lungo termine. Fino a qualche anno fa si pensava che ad un certo punto il petrolio sarebbe finito per la difficoltà di accedere a nuovi giacimenti, praticamente un picco generato dalla scarsità di risorse. Negli ultimi tempi, contrariamente a quanto si pensasse, si è diffusa sempre più la convinzione che il picco non sarà dovuto alla scarsità di risorse ma sarà un picco della domanda indotto da alcuni trend emergenti tra cui efficienza energetica e diffusione dell’elettrico nei trasporti. Come si può vedere dal grafico, molti si sono cimentati nel fare previsioni su quando il picco ci sarà, ma è praticamente impossibile giungere a conclusioni certe. I modelli utilizzati infatti sono molto sensibili alle variazioni del prodotto interno lordo dei paesi, alle policy su inquinamento ed efficienza energetica.

Innanzitutto diciamo subito che il consumo dell’oro nero ci accompagnerà ancora per un po’, perché i prodotti petroliferi sono caratterizzati da un’alta penetrazione negli usi e costumi. Questa forte penetrazione – e quindi capitali investiti nell’indotto – ci lascia immaginare che il declino sarà graduale: non smetteremo di utilizzare tutti i derivati del petrolio dall’oggi al domani.

Picco o non picco?

Se, per ipotesi, domani mattina il prezzo del petrolio aumentasse di 5 dollari al barile, i pendolari che per andare a lavoro usano abitualmente l’automobile, molto probabilmente non cambierebbero mezzo di trasporto. O ancora, se crollasse il prezzo del petrolio, chi usa l’auto non si metterebbe a girare più tempo in macchina solo perché spende di meno: in sostanza come spiegato chiaramente dall’esperto di petrolio ed energia Bob McNally nel suo libro (2) non ancora tradotto in Italia, la domanda di petrolio è quasi inelastica.

Nel breve termine la variazione di domanda al variare del prezzo del petrolio è di -0.06%, cioè se il prezzo del petrolio aumenta del 100% la domanda diminuisce di solo il 6%. Diamo qualche altro riferimento per contestualizzare, ad esempio le variazioni della domanda con il prezzo nei ristoranti e per i pomodori freschi negli Sati Uniti sono stimate rispettivamente di -2.6% e -4.6%: parliamo di ordini di grandezza di differenza rispetto al petrolio. Nel lungo periodo (anni), tuttavia l’elasticità del petrolio aumenta e dallo -0.06% passiamo a -0.3 %, cioè aumenta di 5 volte.

Non essendo dotati di arti divinatorie, rinunciamo a determinare il momento del picco ma soffermiamoci invece su un punto importante: è cambiata la percezione del mercato petrolifero. Siamo passati dal picco dell’offerta al picco della domanda. È un cambio di paradigma sostanziale, un cambio completo del mercato, dal seller’s-market come si dice in gergo, a un buyer’s market, perché il prodotto c’è, è disponibile e quindi il prezzo lo fa chi compra.

Da notare inoltre che nel grafico esiste una curva (in grigio) che scende molto velocemente. Si tratta dell’andamento della produzione in futuro se smettessimo di investire nell’industria petrolifera. La produzione di un giacimento infatti non è costante ma si riduce nel tempo (una buona stima è considerare un declino annuale composto del 3%). Solo per mantenere un livello di produzione costante sono necessari continui, intensi investimenti, così da combattere, appunto, il declino naturale dei giacimenti.

Il social dividend

Il cambio di paradigma ha delle conseguenze notevoli non solo per il mercato del petrolio ma anche per le economie dei paesi produttori. Negli ultimi decenni infatti il mercato del petrolio era poco competitivo, abbiamo assistito alla presenza sul mercato di high-cost producers (produttori con alti costi di estrazione) al fianco di low-cost producers. In un mercato altamente competitivo questo non accade: chi possiede il vantaggio competitivo di essere un low-cost producer, avvia una strategia di high volume/low cost e spazza via i produttori ad alto costo prendendo le loro fette di mercato. Siamo infatti in un mercato di commodity e qui non c’è creazione di valore aggiunto: chi compra petrolio per produrre derivati non si chiede da chi è prodotto e da dove viene. Sempre petrolio è.

Il fatto è che le economie dei paesi produttori nonostante abbiano dei costi di estrazione sotto i 10 dollari al barile (i più competitivi), non hanno applicato questa strategia del low cost. Perché? Per una serie di motivi. Vediamo quali.

Innanzitutto abbiamo un aspetto di carattere tecnico: per un paese aumentare la sua capacità di produzione di circa 3 milioni di barili al giorno, significa investire decine di miliardi di dollari e ci vogliono anni (se non decenni).

Poi abbiamo degli aspetti sociali molto importanti: essendo paesi senza un tessuto industriale e manifatturiero sviluppato, diciamo non diversificato, i bilanci e le economie risentono principalmente del prezzo del barile.

Avere un prezzo del barile alto permette di ridurre la pressione fiscale sui cittadini (o sudditi?). Il Fondo Monetario Internazionale ha stimato nel 2016 che per i primi cinque produttori del Medio Oriente sono necessari circa 60 dollari al barile per fronteggiare i loro bilanci e la loro spesa pubblica (sicurezza, salute, educazione ecc..).

Il rapporto dell’OIES lo dice chiaramente che nelle dinamiche di prezzo c’è da includere la capacità e la velocità di questi paesi produttori di diversificare le loro economie. Ci vorranno decenni.

No taxation without representation

Quando non riescono a fronteggiare i periodi di basso prezzo alcuni paesi produttori rispondono con la svalutazione della loro moneta. Questo è possibile nei casi come la Russia dove il rublo segue un sistema tasso di cambio floating: la moneta si svaluta e in un certo senso la popolazione paga a causa dell’inflazione indotta per il maggior costo dei prodotti importati dall’estero. Questo meccanismo monetario non è possibile nella maggior parte delle petromonarchie dove il tasso di cambio delle monete è ancorato al dollaro. Non c’è altra strada se non quella di attingere alle riserve monetarie della Banca Centrale. Questo protegge i cittadini/sudditi dai periodi di crisi del prezzo, risparmiando loro politiche fiscali dolorose altrimenti necessarie.

È una sorta di patto sociale tra sovrano e sudditi. Edward G. Luce, giornalista del Financial Times e autore di un libro (3) che sta facendo discutere sul declino delle democrazie liberali (non ancora tradotto in Italia), evidenzia un passaggio importante per le democrazie, da molti ritenuto l’anno zero del liberalismo occidentale: la Magna Carta del No taxation without representation. Pagando le tasse viene a delinearsi il patto sociale o scambio tra sovrano e sudditi. Il punto delicato è che queste nazioni sono ancora giovani, non dotate del consenso popolare necessario ad implementare riforme importanti e talvolta dolorose. È una faccenda molto delicata.

A tal proposito, quanto accaduto a inizio 2018 in Arabia Saudita e Emirati Arabi è una conferma di quanto diciamo. Le due nazioni hanno infatti introdotto l’IVA del 5% per la prima volta; l’hashtag Salary not enough to cover our needs (il salario non permette di coprire le nostre necessità) è diventato un trend con più di 110,000 tweets postati in 10 ore (4).

Nelle stesse ore erano in corso le proteste in Iran. Il re saudita Salman dopo la stretta dell’IVA ha stabilito il pagamento di un bonus mensile di mille ryal (circa 267 dollari) per i dipendenti statali. Meglio non tirare troppo la corda.

Twitter @Raff_Perf

NOTE

(1) https://www.oxfordenergy.org/publications/peak-oil-demand-long-run-oil-prices/

(2) Crude Volatility: The History and the Future of Boom-Bust Oil Prices (Columbia University Press, 2016)

(3) The Retreat of Western Liberalism, (Little, Brown, 2017)

(4) https://www.ft.com/content/b1742920-efd0-11e7-b220-857e26d1aca4