categoria: Draghi e gnomi

NPL, shadow banking e come è cambiato per le imprese il modo di trovare capitali

Recentemente abbiamo esaminato come l’incremento delle posizioni “Non Performing” nelle banche italiane abbia dato corso alla nascita di un vero e proprio mercato, con soggetti specializzati nella gestione delle posizioni in sofferenza all’interno delle Banche; in quella sede abbiamo anche visto alcune conseguenze che possono intervenire nella gestione aziendale a seguito di questo processo di dismissione, da parte degli Istituti Bancari, dei loro asset problematici.

È inoltre è apparso recentemente, sempre qui su Econopoly, un interessante articolo sul cosiddetto “Shadow Banking”, cioè sul sistema di tutti quegli intermediari non bancari che, volendo semplificare il concetto, si interpongono fra coloro che risparmiano e coloro che investono in attività produttive e di servizi: abbiamo preso nota del fatto che questo macro-settore abbia superato ormai, per attivi coinvolti, il settore bancario: parliamo di fondi pensione, fondi di investimento, assicurazioni, fondi di Private Equity.

Fatte queste due premesse, che fotografano due realtà ormai consolidate del mondo finanziario, vien da chiedersi come ciò abbia modificato, se lo ha fatto, le modalità che le imprese produttive hanno utilizzato ed utilizzano per approvvigionarsi di capitali. Forse è ancora presto per dirlo, ma qualche conclusione la possiamo trarre? E cosa possiamo prevedere per il futuro prossimo?

Proviamo allora a riassumere le premesse di questo ragionamento: da un lato, il mondo degli intermediari finanziari è cambiato, dando sempre più spazio a operatori non bancari; e, dall’altro, questi ultimi sono cambiati a loro volta: rispondono a procedure più stringenti di controllo del credito, e, spesso, disinvestono le loro posizioni più a rischio cedendo portafogli NPL a operatori specializzati nel recupero.

Con queste premesse cosa possiamo affermare sui soggetti finanziati? Possiamo dire qualcosa in merito al lato delle Fonti dello Stato Patrimoniale delle aziende produttive e di servizi? Come sono cambiate le modalità che le aziende hanno messo in atto per approvvigionarsi di fondi e finanziare la propria crescita ed i propri investimenti? È cambiato il mix fra capitale di rischio (Equity) e capitale di debito? E chi fornisce il capitale di debito?

A riguardo di queste tematiche, proprio in questi giorni, dopo la presentazione del cosiddetto “Consob Day” il 10 giugno scorso, il tema del finanziamento alle imprese è stato oggetto di forte attenzione; così ad esempio ha titolato il giorno seguente il Sole 24 Ore:

Il richiamo da parte del Presidente della Commissione, Mario Nava, a ridurre il debito è giustissimo, poiché lo squilibrio delle Fonti è uno dei sintomi di una possibile crisi d’azienda.

Su questo punto va fatta un premessa doverosa, per quanto abbastanza ovvia e ripetitiva: l’impresa italiana, anche di medie dimensioni, sconta una storica sotto-capitalizzazione; il rapporto fra Debito ed Equity è sempre stato molto sbilanciato verso il primo, e fra le Fonti di indebitamento finanziario, storicamente, quello bancario l’ha sempre fatta da padrone. Lo afferma anche il Presidente di Consob nella sua relazione del 10 giugno: <<…la struttura finanziaria delle piccole e medie imprese (PMI) vede le nostre imprese storicamente connotate da una leva finanziaria più elevata di quella dei principali Paesi dell’area euro>>

D’altronde è noto che il famoso e giustamente acclamato “tessuto” di piccole o anche micro-imprese italiane abbia prosperato anche in presenza di indicatori finanziari totalmente sbilanciati, con molto debito e scarsa capitalizzazione; ciò perché spesso l’imprenditore ha supplito con garanzie personali o altri “collaterali” che garantivano gli Istituti dei loro crediti anche in assenza di ratios patrimoniali rassicuranti. Anche questo modello è andato in crisi, per vari motivi che non è qui il caso di esaminare, ma, proprio per questo motivo, a maggior ragione il richiamo di Nava rappresenta un importante invito a ridurre il debito e a rafforzare la struttura delle Fonti delle imprese, anche piccole.

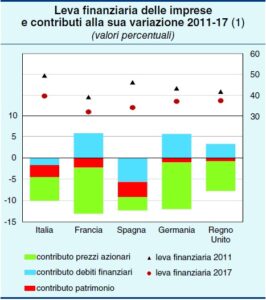

Ma torniamo alla struttura patrimoniale delle imprese italiane; anche Banca d’Italia, nella Relazione Annuale presentata a fine maggio, si sofferma sul punto, tanto da far titolare così il quotidiano MF:

Effettivamente, il de-leveraging delle imprese italiane, anche ovviamente in seguito al credit crunch che è seguito alla crisi del 2008, sembra ormai un dato consolidato: Banca d’Italia fissa al 40%, dieci punti sotto il picco del 2011, l’incidenza del debito sul totale delle Fonti (pag. 96 della Relazione); un dato ancora elevato rispetto ai competitor europei, ma una riduzione importante e significativa.

Fonte: Banca d’Italia, Relazione Annuale 2017

Anche uno studio di Mediobanca (“Le Media Imprese Italiane 2006-2015 – pubblicato lo scorso novembre 2017) fa una fotografia molto chiara, analizzando oltre 3000 imprese fra i 16 ed i 355 milioni di Euro di fatturato: la percentuale di Patrimonio Netto fatto 100 il totale delle Fonti (Debito, Patrimonio Netto e Fondi) è passata da 38% nel 2006 al 54,3% nel 2015, con un costante incremento nel periodo osservato ed una conseguente riduzione della quota di Debito Finanziario. Si tratta di un dato che corrobora l’idea di un progressivo rafforzamento patrimoniale (in questo caso su un campione più ridotto, ma significativo, di aziende)

I dati quindi, a seguito di varie spinte di diverso genere, confermano una tendenza ad avere aziende più patrimonializzate, con meno ricorso al Debito Bancario; su questa tendenza si è senza dubbio innestata la creazione, negli ultimi anni, di numerosi nuovi strumenti a disposizione delle imprese e di un contesto normativo senza dubbio più attento alla diversificazione della struttura delle Fonti.

Vediamo in sintesi alcuni elementi:

i) dal lato Equity, va ricordato l’accesso al mercato borsistico, che consente di raccogliere capitali di rischio e di rafforzarsi patrimonialmente; il numero di matricole si mantiene cospicuo negli ultimi anni anche grazie agli adeguamenti normativi e alle agevolazioni fiscali per chi si quota; peraltro, il numero e la capitalizzazione delle società quotate è ben inferiore ad altri mercati, nonostante un buon andamento del segmento AIM dedicato alle società di piccole dimensioni (ma la capitalizzazione in questo settore è bassa, solo 5/6 miliardi di Euro – dato Consob);

ii) sempre dal lato Equity c’è molto dinamismo sul Private Equity e lo strumento delle SPAC (Special Purpose Acquisition Company) ha fornito ulteriori spunti per gli operatori (secondo la Relazione Annuale di Bankitalia <<circa un terzo delle quotazione del 2017 è avvenuto attraverso le SPAC>>);

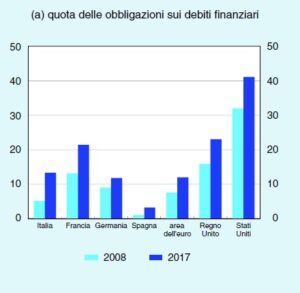

iii) obbligazioni (quindi parliamo di Debito non bancario): il livello di emissioni si è incrementato notevolmente, anche se rimane inferiore al livello raggiunto in altri Paesi; si veda il grafico messo a disposizione da Bankitalia; Consob peraltro fa notare un fatto rilevante e controtendenza rispetto ad altri Paesi dell’area Euro: da noi sono più gli Istituti finanziari che ricorrono alle emissioni obbligazionarie, mentre altrove è il contrario e lo strumento è più utilizzato nelle aziende di produzione;

Fonte: Banca d’Italia, Relazione Annuale 2017

iv) un fenomeno sicuramente interessante sono i Mini-Bond (da non confondere con i miniBot!) cioè strumenti finanziari di carattere obbligazionario di piccola taglia normalmente dedicati a piccole e medie imprese; secondo il sito MiniBondItaly.it al 31/3/2018 si erano raggiunte 311 emissioni per un totale di 15 miliardi di euro; cifra assai significativa se si pensa che nel report Mediobanca citato l’ammontare dei prestiti obbligazionari a fine 2015, nel campione censito, era pari a 1,2 miliardi complessivi.

v) la Relazione del presidente Consob Nava ci dà conto inoltre di alcune forme molto interessanti di intermediazione finanziaria, molto legate al fenomeno c.d. “fintech”, cioè di applicazione delle nuove tecnologie di trattamento dati alla finanza; Nava ci informa che il nostro Paese è all’avanguardia sulle piattaforme “equitycrowdfunding” e “P2P lending” e probabilmente presto anche queste modalità di intermediazione finanziaria troveranno posto nelle statistiche a disposizione degli analisti.

***

Cosa ci rimane di questa disamina, a volo radente ma speriamo interessante, delle modalità di finanziamento delle imprese italiane? Senza dubbio, l’idea è quella di cambiamenti importanti, probabilmente di carattere strutturale, di cui avremo sempre maggiore coscienza, ed evidenza, nei prossimi anni. Più equilibrio nelle Fonti, un numero più elevato di strumenti, attenzione a nuove forme di accesso ai capitali; di fronte ad un rinnovato dinamismo anche sul lato delle prestazione commerciali ed industriali, questo aspetto dà l’idea di un correlativo irrobustimento anche dal lato, storicamente debole, della forza patrimoniale e finanziaria.

Speriamo che questa idea sia confermata dai dati dei prossimi anni.

Twitter @dorinileonardo

Principali Fonti

-CONSOB DAY, Incontro annuale con il mercato finanziario, Discorso del Presidente Mario Nava, 11 giugno 2018

-Mediobanca-Unioncamere, Le medie imprese industriali italiane (2006-2015), novembre 2017

-Banca d’Italia, Relazione Annuale 2017