categoria: Vendere e comprare

La crisi ha aggiustato un po’ l’economia italiana. Ma attenti, si può anche fare peggio

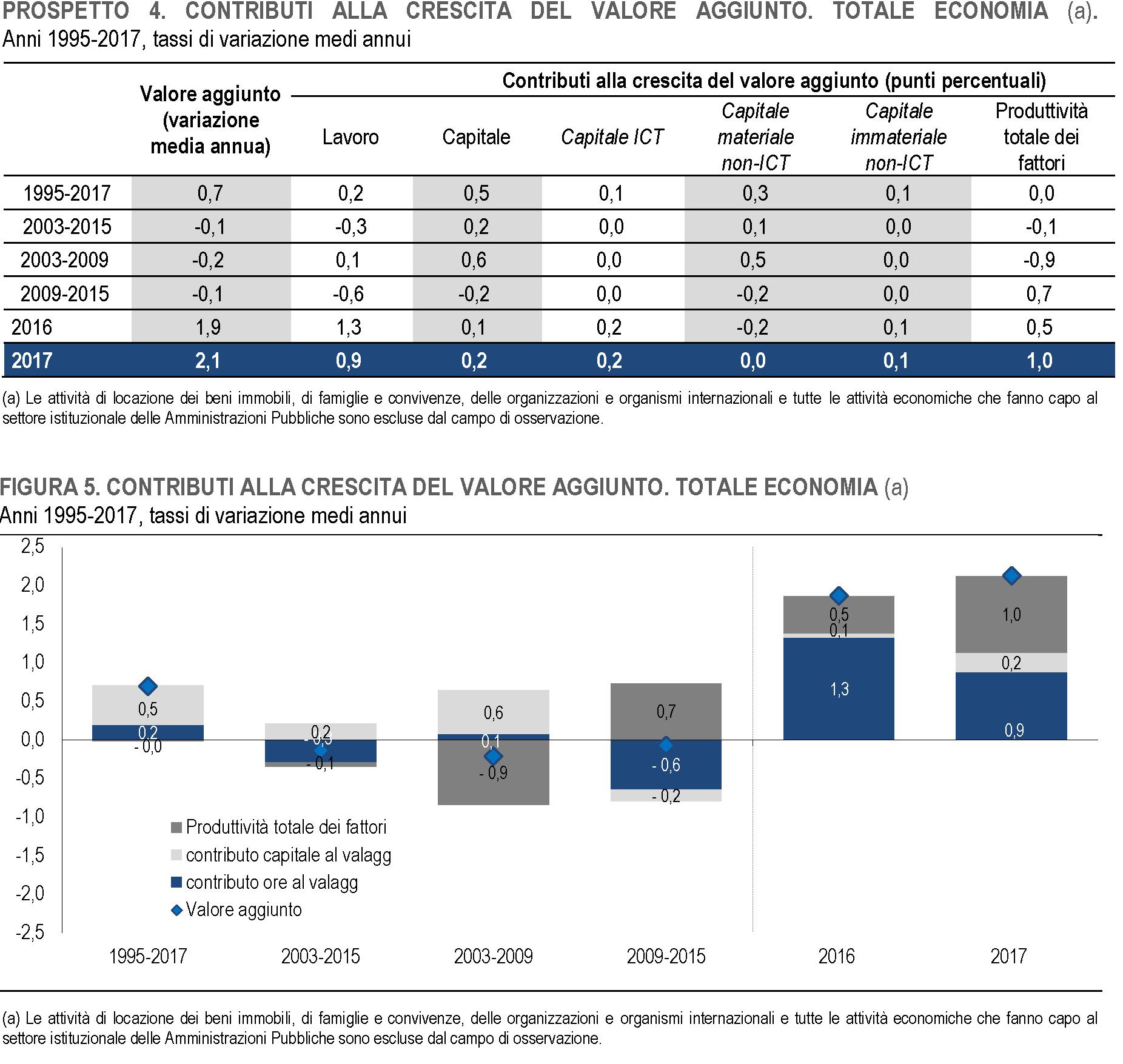

Qualcuno sarà rimasto sorpreso leggendo le misure di produttività diffuse dall’Istat di recente, dove si legge che negli ultimi 22 anni la crescita della produttività totale dei fattori nel nostro paese è stata nulla. Zero.

È bene intendersi sul significato del dato prima di inerpicarsi in qualunque interpretazione. A tal fine è sufficiente leggere come Istat definisca questo indicatore. Dopodiché sarà interessante provare a “leggere” il dato andando a vedere i principali andamenti macroeconomici del nostro paese, utilizzando un utilissimo strumento messo a disposizione dal governo che riepiloga i principali indicatori in un’ottica di lungo periodo. Quindi uno sguardo “lungo” coerente con quello delle misure di produttività diffuse da Istat.

Cominciamo dalle definizioni. La produttività totale dei fattori, spiega Istat, “misura gli effetti del progresso tecnico e di altri fattori propulsivi della crescita, tra cui le innovazioni nel processo produttivo, i miglioramenti nell’organizzazione del lavoro e delle tecniche manageriali, i miglioramenti nell’esperienza e nel livello di istruzione raggiunto dalla forza lavoro”. Si tratta quindi di un indicatore che si propone di fotografare sostanzialmente l’efficienza di un sistema produttivo e che concorre insieme alla produttività del lavoro e a quella del capitale alla dinamica della crescita di un’economia e quindi al valore del suo prodotto finale. Gli indici di produttività di lavoro e capitale sono degli indicatori che raffrontano il valore aggiunto (VA) con gli input di lavoro (il monte ore lavorate) e di capitale (flusso servizi produttivi fornito dallo stock delle diverse tipologie di capitale). È opportuno ricordare che le misure di produttività proposte da Istat non comprendono, fra le altre cose, “tutte le attività economiche appartenenti al settore istituzionale delle Amministrazioni Pubbliche”. Quindi si fa riferimento sostanzialmente al settore privato.

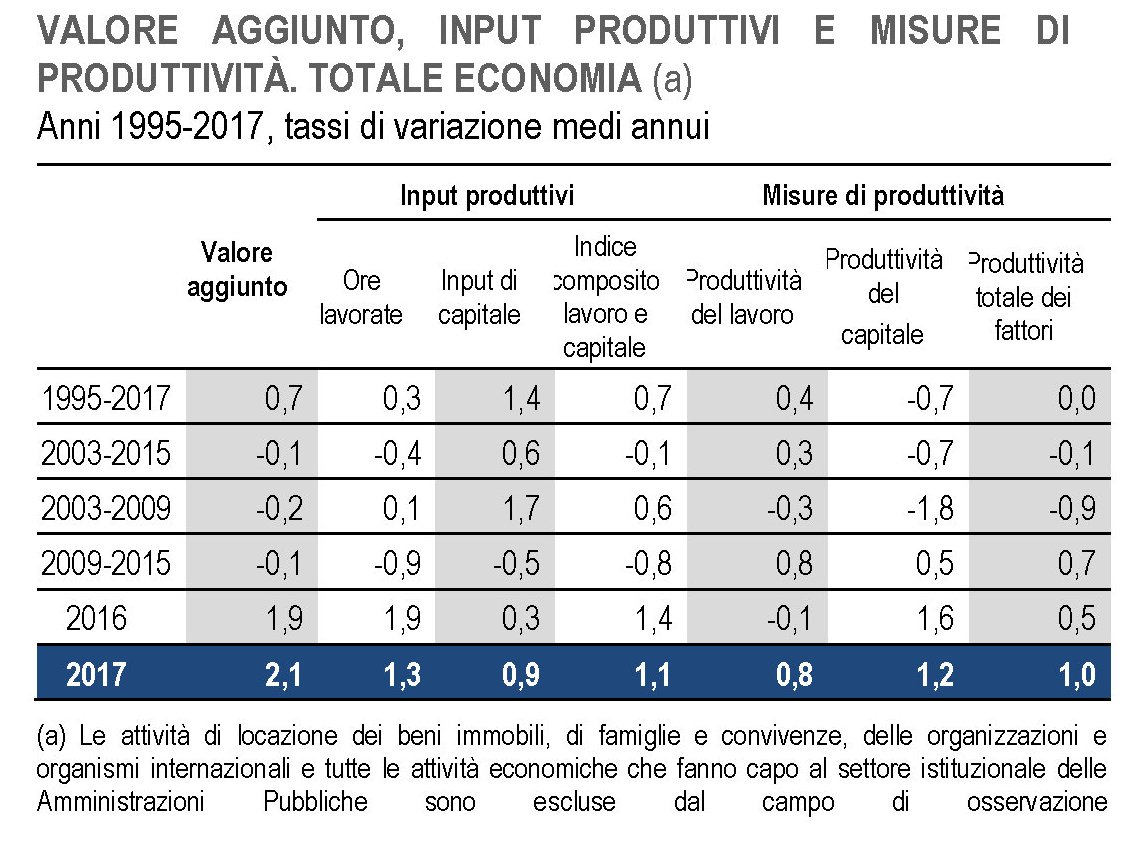

Alcuni chiarimenti sulla tabella qui sopra. Quest’ultima mostra che nel periodo 1995-2017 c’è stata una crescita del valore aggiunto dello 0,7% a fronte di un aumento di input, ossia di ore lavorate, dello 0,3. Ciò vuol dire che la produttività del lavoro è cresciuta dello 0,4% medio annuo nel periodo considerato. Analogamente si osserva che a fronte di un input di capitale cresciuto a un tasso dell’1,4%, il valore aggiunto è cresciuto solo dello 0,7. Quindi se ne deduce che la produttività del capitale è stata negativa per lo 0,7% nel periodo considerato. Infine, l’indice composito lavoro e capitale, cresciuto dello 0,7%, quindi quanto il valore aggiunto, ci porta al dato iniziale: la Tfp (total factor production) è stata zero. La tabella ci consente altresì di apprezzare l’andamento del valore aggiunto, e quindi degli indicatori che lo hanno composto, non solo nei 22 anni del periodo considerato, ma anche in alcuni momenti salienti della nostra storia economica recente. Scorrendola possiamo apprendere altre informazioni.

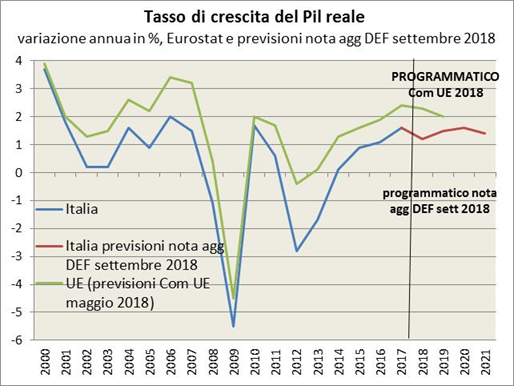

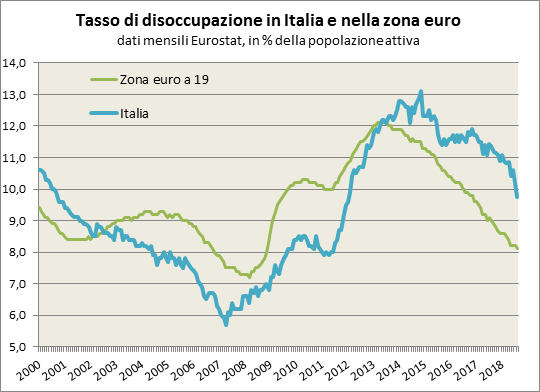

Facciamo un esempio. Nel periodo 2003-2009, quindi in un arco di tempo che inizia con un’economia in crescita e finisce con il robusto crollo dopo il 2008, le ore lavorate sono cresciute in media dello 0,1% a fronte di una diminuzione del valore aggiunto dello 0,2. Ciò significa che la produttività del lavoro è diminuita in media ogni anno dello 0,3%. Un maggior input di lavoro non è servito ad aumentare il VA. Se guardiamo ai grafici del pil reale e del mercato del lavoro (tasso di disoccupazione), la situazione si presenta così:

Quindi in Italia fino a tutto il 2007 la disoccupazione è scesa e l’occupazione aumentata.

Gli occupati calano di circa 600 mila unità fra il 2007 e il 2009 e la disoccupazione aumenta di circa un punto percentuale. Il Pil cala gradualmente dal picco del 2006 al picco di ribasso che si trova proprio nel 2009. Questi grafici, è bene sottolinearlo, sono riferiti all’intera economia mentre come abbiamo detto le misure di produttività si riferiscono solo al settore privato. Ma se andiamo a vedere il grafico scorporato del VA, osserviamo che c’è una sostanziale similarità con l’andamento del pil.

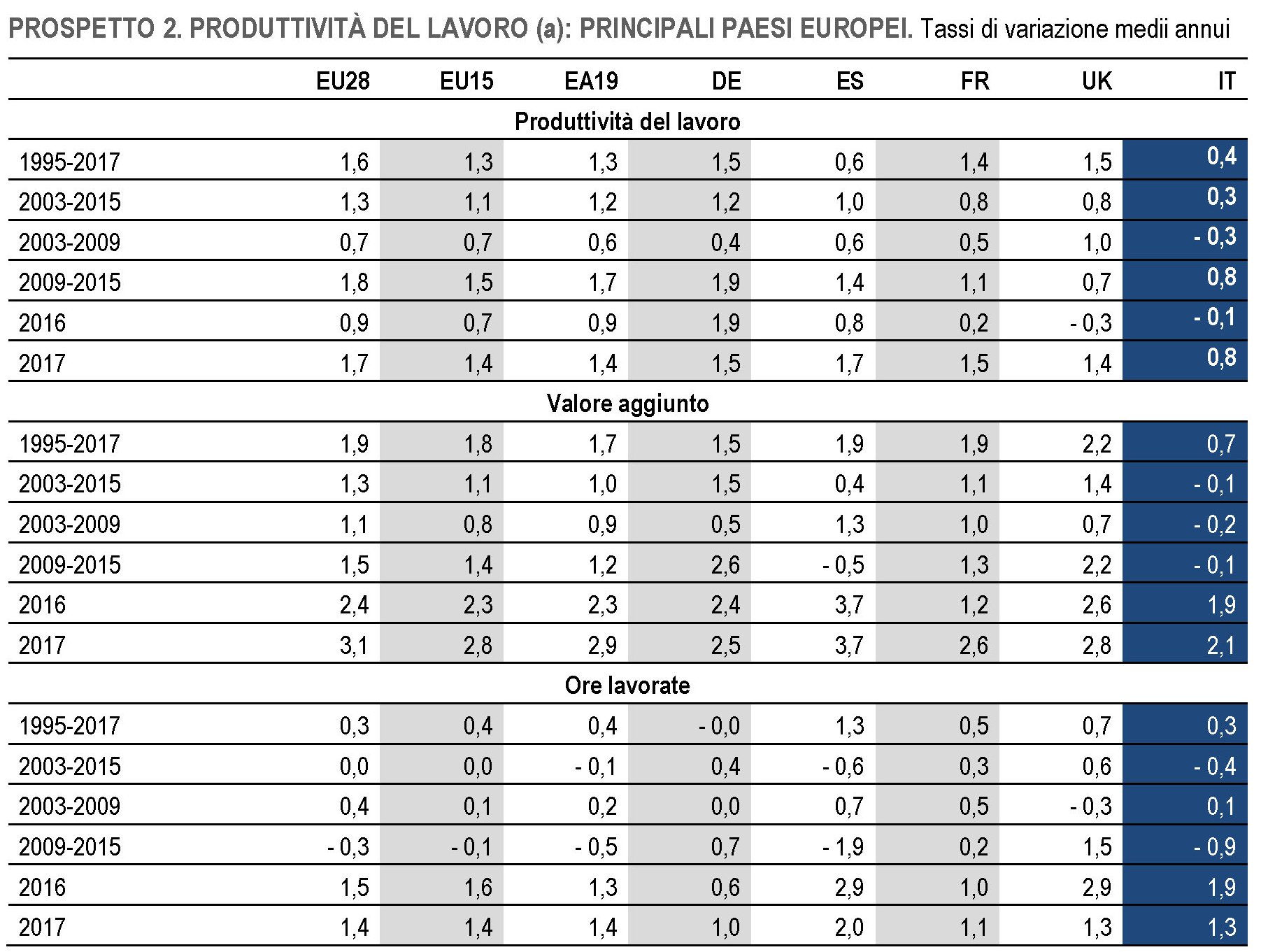

In sostanza il profondo calo registrato dopo il 2008 si è “mangiato” tutti i progressi degli anni precedenti. La scarsa produttività del lavoro ha contributo alla diminuzione del VA. Il confronto con gli altri paesi europei serve a quantificare la dimensione del problema.

Nel Regno Unito, ad esempio, le ore lavorate fra il 2003 e il 2009 sono diminuite dello 0,3% ma il valore aggiunto è cresciuto in media dello 0,7%. La produttività del lavoro, quindi, è stata circa dell’1%. In Italia le ore lavorate sono addirittura aumentate (+0,1%) anche se di poco, il che conferma che in qualche modo l’occupazione ha tenuto, ma come abbiamo visto il valore aggiunto è stato negativo. La qualcosa dovrebbe farci interrogare sulla qualità della nostra occupazione e delle nostre produzioni in quegli anni.

Cambiando periodo, cambia anche la storia. Fra il 2009 e il 2015 l’Italia affronta un’altra recessione piuttosto grave, anche se meno della precedente in termini di Pil. Ma la disoccupazione arriva al 13% e il settore privato probabilmente paga il prezzo più alto, visto che i lavoratori del settore pubblico sono maggiormente tutelati. Questo andamento si può osservare guardando il dato delle ore lavorate, che crollano in media dello 0,9% nel periodo. Il valore aggiunto, però, cala “solo” dello 0,1% e questo ha determinato che la produttività del lavoro sia risultata positiva per lo 0,8%. Ma è un aumento che viene generato in gran parte dalla perdita di occupazione, a fronte di una perdita più contenuta del VA, o sono all’opera altri fattori?

Per provare a rispondere osserviamo quest’altra tabella e il grafico sotto.

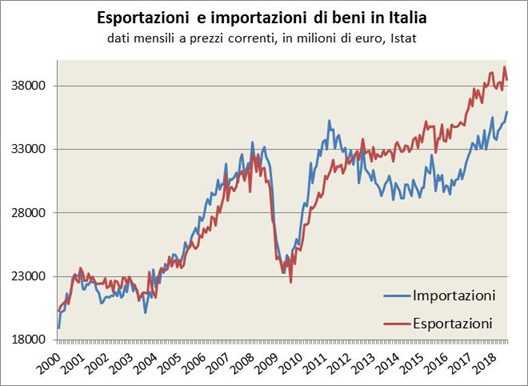

Come si può osservare fra il 2009-15 il contributo al valore aggiunto del lavoro è stato negativo in media dello 0,6% annuo. Quindi la perdita di posti di lavoro ha distrutto valore aggiunto. Altrettanto negativo è stato il contributo del capitale (-0,2). Al contrario la produttività totale dei fattori ha avuto una crescita positiva per lo 0,7% che sommandosi algebricamente agli altri ha condotto a una crescita del VA comune negativa, anche se di poco. L’andamento della Tfp implica che nel periodo considerato ci sia stato un notevole miglioramento di quelli che potremmo definire fattori immateriali che determinano l’aumento della produttività, semplificando la definizione Istat che abbiamo visto prima. Ciò significa in sostanza che le aziende hanno imparato meglio a fare quello che dovevano fare. La crisi è stata sfruttata per trovare nuove opportunità. Qualora fosse necessaria una conferma macro, possiamo guardare l’ottima performance del nostro settore esportatore.

Notate che il sorpasso dell’export sull’import avviene alla fine del 2012. Ma non è solo questo che è interessante osservare. Gli ultimi due anni della serie, ossia il 2016 e il 2017, mostrano che mentre la produttività del capitale rimane bassa – e questo dovrebbe farci interrogare sulla qualità (e sulla quantità) dei nostri investimenti – quella del lavoro inizia a riprendersi arrivando allo 0,8% nel 2017 a fronte di un valore del Tfp positivo per l’1%, ben oltre le nostre medie di lungo periodo. Come si può leggere questo risultato? Potremmo dire che siamo ancora fanalino di coda per produttività rispetto alla media Ue, ma che la crisi sia servita ad aggiustare qualche pezzo della nostra inceppatissima macchina economica. Non è detto che non si potesse fare di più e meglio, anzi è probabile. Ma è sicuro che molto facilmente possiamo fare peggio.

Twitter @maitre_a_panZer