categoria: Tasche vostre

Da dove arriverà la crescita nel 2015?

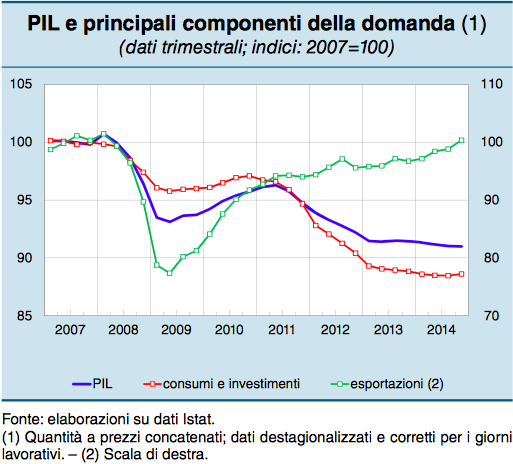

Guardo curioso la tabella del Pil 2014, messa gentilmente a disposizione da Bankitalia nel suo ultimo bollettino economico, che ha il pregio di suddividere l’andamento del prodotto nelle sue varie componenti. Scopro così che l’unica voce positiva di un Pil comunque negativo per lo 0,4% è stata quella dell’export netto, seppure con un modesto +0,3% annuo, pari peraltro all’incremento registrato sulle spese delle famiglie, e assai inferiore all’export netto del 2013, che quotava +0,9%.

Osservo che tale risultato si deve alla crescita delle esportazioni (+2,7%) che il grafico mostra essere tornate al livello del 2007, fatto 100 l’indice di allora.

Ben altra storia ci racconta l’indice di consumi e investimenti, che, fatto sempre 100 l’indice del 2007, si colloca poco sotto 80, a significare una sostanziale retrocessione di queste voci che, sempre nel 2014, risultano essere state in calo dello 0,7%, la domanda nazionale, e addirittura del 3,3% gli investimenti, con le costruzioni ancor più giù a -4,9%.

Per logica ne deduco che la crescita dovrebbe ripartire laddove è mancata, quindi sul versante della domanda interna e degli investimenti, che però non danno segnali incoraggianti. L’indicatore Ita-coin, versione nostrana dell’Euro-coin, campeggia ancora in territorio negativo, e la stessa Bankitalia ne deduce che il ciclo economico italiano è ancora debole.

Un po’ meglio vanno le indagini qualitative, che si propongono di misurare l’andamento dell’economia con rilevazioni basate sui giudizi raccolti fra gli operatori. La fiducia albeggia all’orizzonte, ma non è che splenda chiara in cielo.

Sicché mi domando da dove dovrebbe arrivare questa benedetta crescita, atteso che la fiducia, pure dovesse conclamarsi, non si concretizza in atti economici nello spazio di un mattino. Peraltro faccio notare che la crescita della spesa per le famiglie dello 0,3% nel 2014 ha avuto un sicuro impatto su quella delle importazioni, aumentate dell’1,8%. A significare che la spesa per maggior consumi ha un effetto indiretto sul saldo dell’export netto, ossia l’unica voce positiva del nostro Pil.

Per farvela semplice: se le famiglie italiane spendono di più, non è detto che ciò sia un bene assoluto, visto che parte di questa spesa va all’estero e quindi impatta sul nostro conto corrente della bilancia dei pagamenti. Ricordo che nel DEF approvato pochi giorni fa il governo prevede una crescita dello 0,7% quest’anno e dell’1,4% nel 2016.

A fronte delle stime del governo, leggo che Bankitalia, verificandosi alcune condizioni, ipotizza che la crescita potrebbe essere superiore allo 0,5% quest’anno e pari all’1,5% l’anno prossimo. In sostanza, il governo prevede una crescita del 2,1% nel biennio 2015-16 e Bankitalia del 2%. Ricordo però che nel Bollettino precedente sempre Bankitalia aveva stimato una crescita dello 0,4% quest’anno e dell’1,2% il prossimo, con l’avvertenza che restava “ampia l’incertezza attorno a questi valori”. Dipenderà dagli investimenti, si disse.

Cosa è successo nei tre mesi che separano i due bollettini? Nei primi due poca roba, ma nel terzo è partito il QE di Francoforte. Leggo infatti, nell’edizione di aprile, che l’avvio del piano di acquisti di titoli della Bce “potrà fornire un impulso all’attività economica”. Tanto è importante il tema che Bankitalia dedica un box agli effetti del QE utilizzando il proprio modello econometrico per stimare l benefici del QE sull’economia italiana.

Leggendolo scopro alcune cose.

La prima: “Nel complesso, secondo il modello trimestrale, queste ipotesi si potrebbero tradurre nel biennio 2015-16 in una maggiore crescita cumulata del Pil italiano di 1,4 punti percentuali”.

Le ipotesi in questione sono diverse. In particolare Bankitalia ipotizza che “i rendimenti dei titoli di Stato scendano di circa 85 punti base, favorendo una ricomposizione dei portafogli verso strumenti più redditizi (quindi più rischiosi, ndr); i tassi bancari si riducano di 35 punti base per le famiglie e di 20 per le imprese, contribuendo a stimolare la domanda di prestiti (quindi aumentando il nostro debito privato, ndr); il tasso di cambio si deprezzi nei confronti del dollaro dell’11,4 per cento (del 6,5 tenendo anche conto della quota di scambi commerciali dell’Italia con il resto dell’area dell’euro e con gli altri paesi); la domanda estera potenziale dell’Italia cresca di quasi lo 0,5 per cento, grazie alla più sostenuta attività economica negli altri paesi dell’area”. Con la sottolineatura che “il deprezzamento del tasso di cambio contribuirebbe per circa due terzi all’aumento aggiuntivo del Pil”.

Vuol dire che al nostro Paese serve una svalutazione? A quanto pare sì. E tale svalutazione gioverebbe ad aumentare la domanda estera, dalla quale, quindi, dipende gran parte della crescita futura.

La seconda cosa che scopro è che “circa la metà di tali effetti era già inclusa nello scenario macroeconomico del Bollettino economico dello scorso gennaio, che incorporava la discesa dei tassi di interesse e il deprezzamento del cambio osservati successivamente al Consiglio del 6 novembre 2014. Nel complesso, in uno scenario in cui il programma di acquisto sia realizzato con decisione, la crescita del prodotto potrebbe essere superiore allo 0,5 per cento quest’anno e attorno all’1,5 il prossimo”. Ne deduco che senza la Bce, anche le previsioni di gennaio sarebbero state assai più basse.

Ecco da dove arriverà la crescita. Dal fatto che ognuno di noi si caricherà più rischi e più debiti, e dalla nostra capacità di esportare.

Ma innanzitutto dalla Bce.

Twitter @maitre_a_panZer