categoria: Vicolo corto

Poste, perché questa privatizzazione non basta

Data per imminente durante il governo Letta, apparentemente arenata durante il governo Renzi, la privatizzazione di Poste Italiane torna alla ribalta con i recenti (e deludenti) dati del rapporto sul Def dei tecnici del Servizio Bilancio delle Camere: dall’atteso 1% del Pil (Def 2013), il contributo delle privatizzazioni alla riduzione del debito pubblico è passato prima a 0,7 (Def 2014) e poi a 0,3 punti percentuali (Def 2015).

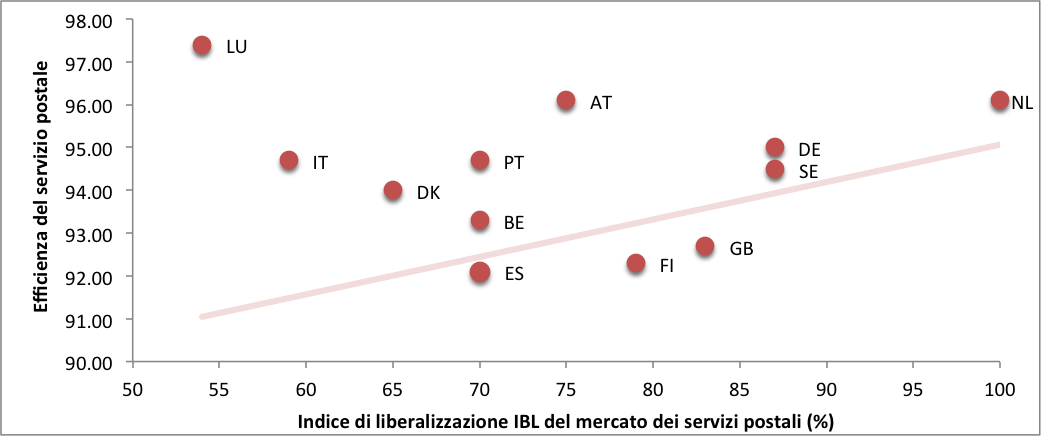

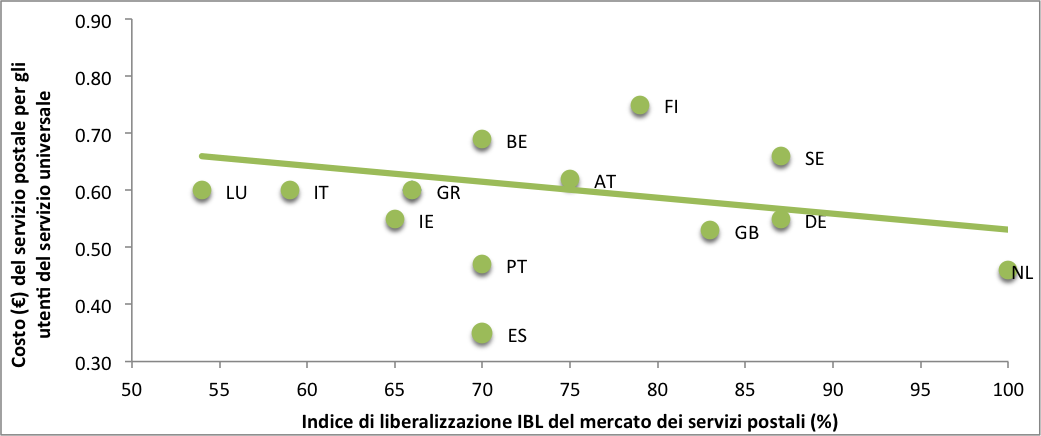

La privatizzazione di Poste Italiane sarà inoltre una privatizzazione parziale: sul mercato sarà trasferito il solo 40% del capitale sociale dell’azienda. Trasferimento da cui giungerebbe un valore stimato intorno ai 4-4,8 miliardi di euro. Si tratta di un gettito importante, anche se marginale rispetto al valore complessivo del debito pubblico e ai vantaggi ottenibili dai contribuenti da un’effettiva liberalizzazione del mercato postale: servizi più efficienti (Figura 1) a prezzi più contenuti (Figura 2).

Che “privatizzazioni” e liberalizzazioni debbano andare mano nella mano lo sa bene il ministro dell’Economia Pier Carlo Padoan. È sotto il suo segretariato, infatti, che l’Ocse ha pubblicato Privatization in the 21st Century, un documento sulle best practices in tema di privatizzazioni da cui la raccomandazione di questo post è tratta.

Secondo l’Indice delle Liberalizzazioni 2014 dell’Istituto Bruno Leoni l’Italia è il paese europeo in cui l’effettiva apertura del mercato dei servizi postali ha più difficoltà a decollare. La natura di impresa conglomerata e barriere di tipo normativo sono i due principali ostacoli al dispiegarsi di un’effettiva concorrenza nel settore.

Circa l’85% dei ricavi di Poste Italiane deriva dall’attività svolta nel settore bancario e assicurativo. Attività rese possibili, peraltro, dalla rete capillare di sportelli i cui costi sono imputati interamente al servizio universale postale. È la profittabilità di queste due linee di business a mantenere in vita il servizio postale che oggi opera in perdita. Questo modello di business dà luogo per un verso a un sussidio incrociato, per l’altro a una certa opacità rispetto a quale sia il vero core business di Poste, che verosimilmente si rifletterà in una quotazione “a sconto” da parte del mercato.

Per quanto riguarda le barriere di tipo normativo un quadro chiaro è tracciato nelle proposte dell’autorità antitrust per la legge annuale sulla concorrenza del 2014: ridefinizione del perimetro del servizio universale in funzione del peso dei pacchi; affidamento del servizio mediante una procedura a evidenza pubblica; riduzione della durata dell’affidamento a 5 anni, dagli attuali 15; intervento dell’AgCom per definire le condizioni di accesso degli operatori concorrenti alla rete postale dell’incumbent.

Passi avanti sono stati fatti con il DL competitività, che ha eliminato l’esenzione Iva per i servizi negoziati individualmente (anche se interni al perimetro del servizio universale, come la posta massiva business) e con il Disegno di Legge sulla Concorrenza che, se passerà indenne l’esame delle Camere, eliminerà il monopolio di Poste Italiane nell’ambito della notifica degli atti giudiziari.

Privatizzare, senza liberalizzare, non risolverà la scarsa contendibilità del mercato dei servizi postali.

Privatizzare, inoltre, lasciando il controllo di Poste nelle mani dello Stato aggiungerebbe la ciliegina sulla torta della mancata liberalizzazione. Chi, del resto, competerebbe con un operatore dalle risorse finanziarie potenzialmente illimitate? Il tutto, come visto, a danno dei contribuenti.

Twitter: @simobenedettini

Figura 1. Il livello di liberalizzazione è misurato mediante l’Indice di liberalizzazione IBL del 2014: per ogni paese, l’indice misura la distanza (in %) dal paese con la migliore performance in termini di liberalizzazione (Paesi Bassi, il cui valore dell’Indice sarà pari a 100%). L’efficienza del servizio postale è misurata dalla Percentuale di lettere consegnate nei tempi previsti dagli standard nazionali mediante il servizio di posta prioritaria (Fonte: Eurostat).

Figura 2. Il costo del servizio postale è misurato dalla Tariffa (€) per la consegna di lettere con peso inferiore ai 20g (servizio universale) (Fonte: Eurostat).

***

Le opinioni espresse in questo articolo appartengono esclusivamente all’autrice e non riflettono necessariamente quelle delle organizzazioni con cui può collaborare.