categoria: Vendere e comprare

Export, si può fare molto di più. Ecco come

C’era una volta una grande economia perlopiù chiusa al commercio internazionale. Si chiamava… Stati Uniti d’America. Ebbene sì, nell’ormai lontano 1950, gli Usa importavano merci e servizi per un valore non superiore al 3% del loro Pil. Nel corso dei 65 anni che sono trascorsi da allora, attraverso una serie di accordi multilaterali nonché la partecipazione ai vari round Gatt/Wto, gli Stati Uniti si sono progressivamente trasformati in un’economa aperta, arrivando ad importare merci e servizi per un valore di circa il 15% del Pil, una misura che, a valori attuali, è maggiore dell’intero Pil italiano.

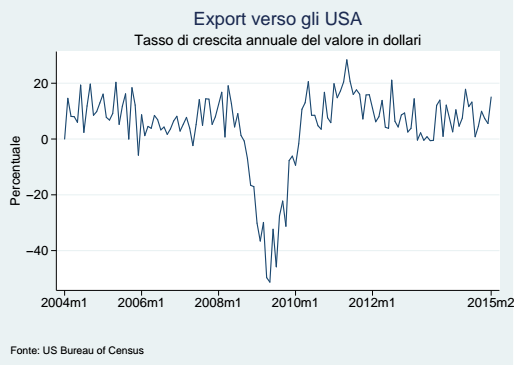

Come è noto, l’import è un indicatore fortemente pro-ciclico – cresce durante periodi di boom economico, e scende in recessione. Utilizzando i dati del Census Bureau, che danno un quadro esaustivo e puntuale dell’import/export di beni (ma non di servizi, che sono esclusi), si scopre che dal 2009 ad oggi, a causa della rapida crescita economica che li ha contraddistinti, gli Stati Uniti hanno visto le loro importazioni crescere in valore ad un tasso medio annuale superiore all’8%.

E’ interessante chiedersi in quale misura l’Unione Europea e i paesi che la compongono abbiano beneficiato di tale fenomeno. Dopo la leggera flessione intervenuta nel quadriennio 2010-2013, nel 2014 la quota di import Usa proveniente dall’Unione Europea è risalita al 17.8% del totale, un dato essenzialmente invariato rispetto al 2009. Ne consegue che le vendite di beni europei sul mercato statunitense sono cresciute ad un tasso medio annuo di poco inferiore all’8%, un dato ben maggiore rispetto alla crescita di consumi ed investimenti interni all’Unione.

Le imprese italiane, a discapito delle disavventure patite sui mercati interni, se la sono cavata benone. Misurato in dollari, il Made in Italy che ha raggiunto il mercato americano è cresciuto a un ritmo medio del 9.3% annuo.

Oggi circa il 10% del valore degli export europei sul mercato americano proviene dal Bel Paese, una dato molto simile a quello registrato nel 2008. Le imprese tedesche hanno fatto ancora meglio, giungendo nel 2014 ad esportare verso gli Usa circa il 30% dei beni prodotti in Europa – circa tre punti percentuali in più rispetto al 2008. Anche le imprese spagnole sono cresciute sui mercati americani, a un ritmo superiore rispetto a quelle italiane, ma partendo da una penetrazione ben inferiore – l’export spagnolo verso gli Usa vale circa un terzo di quello italiano. Tra le grandi economie europee, la peggior performance rispetto a questo indicatore è stata quella dell’economia britannica, la cui quota sul valore dell’export Eu verso gli Usa è scesa dal 15.9 al 12.9%.

Volendosi divertire con i dati disaggregati, si scopre che tra i settori dell’economia italiana che hanno tratto i maggiori vantaggi dalla ripresa del mercato americano (e ultimamente dall’effetto super dollaro), vi sono anche quelli a più alto livello tecnologico. Per esempio, l’export di macchinari per l’industria è cresciuto di circa il 70% dal 2009 ad oggi, fino a rappresentare il 19% delle vendite di prodotti italiani.

Dopo una sfilza di dati, tutto sommato positivi, è opportuno soffermarsi ad immaginare quanto migliore potrebbe essere la performance delle imprese nostrane sui mercati internazionali se le stesse non scontassero problemi strutturali ascrivibili a ritardi di politica economica. In particolare, mi riferisco alle inefficienze del settore finanziario e del mercato del corporate control.

Per guadagnare l’accesso ai grandi mercati internazionali, come quello americano, è necessario intraprendere forti investimenti iniziali, per lo più non recuperabili in caso di uscita – sunk costs, per usare un anglicismo ampiamente diffuso. Mi riferisco, per esempio, alle spese relative al marketing e alla costruzione di una rete di vendita.

L’entità complessiva dei costi dipende in parte dalle condizioni a cui le imprese finanziano il loro sostenimento. Per le imprese italiane, ciò significa le condizioni di credito bancario, espressione di un settore la cui inadeguatezza è palese – si pensi, per esempio, al disastro delle popolari. Va poi sottolineato che quegli stessi costi, soprattutto quando si opera in mercati molto competitivi e quindi caratterizzati da margini di profitto molto bassi, si recuperano solamente con la scala. Il conclamato nanismo delle imprese italiane è quindi tra gli ostacoli principali allo sviluppo ulteriore dell’export.

Rispetto agli altri Paesi sviluppati, è molto raro che i piccoli imprenditori italiani cedano il controllo delle loro aziende al fine di consentirne la crescita dimensionale. Il risultato è che molte realtà, nonostante abbiamo prodotti competitivi, rinuncino tout court all’opzione export. I motivi di tale stato di cose, viste la loro complessità e rilevanza, meritano un post apposito. Qui mi limito a ricordarne alcuni, tutti riconducibili ad arretratezze del sistema giuridico e regolatorio: l’entità particolarmente elevata dei benefici privati che derivano dal controllo societario, la lentezza nella risoluzione delle dispute contrattuali e l’inattendibilità delle scritture contabili.

Un governo seriamente intenzionato a facilitare l’export non si occuperebbe della riforma di un’istituzione anacronistica quale l’Istituto per il Commercio Estero. Piuttosto, lo chiuderebbe per dedicare risorse politiche (non finanziarie) limitate a interventi mirati a migliorare l’efficienza del sistema creditizio e del mercato del corporate control.

Twitter: @clementi_gl