categoria: Draghi e gnomi

Grecia, la quadratura del cerchio: un default finto e un prestito vero

Non è semplice immaginare quale sarà l’esito del lungo braccio di ferro che oppone la Grecia ai suoi creditori, nel gran rincorrersi di voci che accompagna le cronache di questi giorni.

Sembra evidente però che il negoziato di Dresda, con il Fmi, la Bce, i ministri finanziari, e la Grecia sia divenuto ormai uno snodo storico per capire se l’eurozona sia destinata a una palingenesi o a una qualche forma di estinzione.

Il punto dirimente, sul quale molti con tutta probabilità si stiano arrovellando, è in che misura un default del debito greco, ormai in gran parte in pancia ad istituti internazionali, debba coincidere con un’uscita della Grecia dall’eurozona.

Il Sole 24 Ore ha riportato le dichiarazioni del direttore del Fmi Christine Lagarde, secondo la quale il default greco rientra ormai nel novero delle possibilità. Spiegando al contempo che il mancato pagamento di una rata non implica necessariamente l’automatismo del default e la conseguente uscita dall’euro.

Ne deduco che esistono ampi spazi per soluzioni forse inusitate, ma sicuramente innovative, per mandare al mercato il segnale che si aspetta, ossia che i debiti si devono onorare, e insieme tenere la Grecia dentro l’eurozona.

Il punto non è semplicemente semantico, in un mondo peraltro (quello finanziario) che sulla semantica basa la sua sopravvivenza. Mandare in default il debito greco e tenere la Grecia nell’eurozona significherebbe in pratica utilizzare la vertenza sul debito greco per innovare la prassi con la quale l’eurozona gestisce le sue crisi, prima ancora che divengano soluzioni normative. Così come è stato il caso Cipro a far digerire il bail-in bancario alle società europee, il default greco sarebbe il modo più eclatante per far capire ai paesi europei che l’indisciplina, alla lunga, non paga.

È ovvio, tuttavia, che bisogna trovare il modo. E scorrendo l’ultima relazione di Bankitalia ho trovato un’informazione che in qualche modo sostiene la possibilità che tale scenario si possa concretizzare.

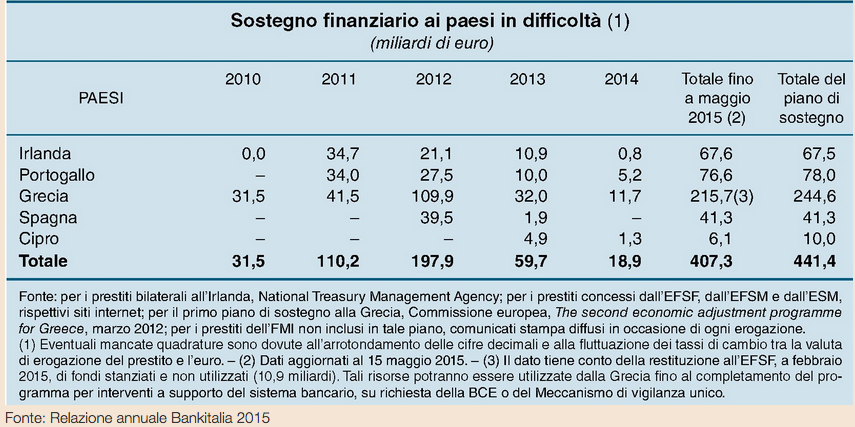

In particolare mi riferisco alla tabella che riepiloga il sostegno finanziario che l’Europa ha concesso ai paesi in difficoltà, dove leggo che fa il 2010 e il maggio 2015, la Grecia ha ottenuto 215,7 miliardi di euro, il 120% del Pil 2014.

Questi ultimi, leggo in piccolo in una nota, sono al netto “della restituzione all’EFSF, a febbraio 2015, di fondi stanziati e non utilizzati (10,9 miliardi)”. Con la precisazione che “tali risorse potranno essere utilizzate dalla Grecia fino al completamento del programma per interventi a supporto del sistema bancario, su richiesta della BCE o del Meccanismo di vigilanza unico”.

Osservo che la Grecia ha restituito prestiti per oltre dieci miliardi al fondo EFSF appena tre mesi fa, dopo che il nuovo governo era già stato eletto.

Ma il punto non è nemmeno questo. Il punto è che tali risorse possono essere restituite alla Grecia su richiesta della BCE o del Meccanismo di vigilanza unico, che opera nel perimetro della BCE.

Ora proviamo a immaginare cosa succederebbe se il prossimo 5 giugno, quando dovrebbe andare in pagamento la tranche di restituzione al FMI di un prestito, la Grecia non pagasse. Il default di solito non scatta automaticamente, perché alcune prassi prevedono un mese cosiddetto di grazia. Però il segnale ai mercati sarebbe chiarissimo: il default sarebbe di fatto se non di diritto.

La prima conseguenza potrebbe essere che la Grecia verrebbe tagliata fuori dal mercato dei prestiti a breve, gli unici che si può permettere. In questo caso le banche finirebbero sotto pressione e il governo, dovendo pagare stipendi e pensioni, di conseguenza.

A quel punto potrebbe intervenire la Bce, che con i suoi ELA, ossia i prestiti di liquidità concessi per il tramite della banca centrale greca e sotto notevoli condizionalità, tiene in piedi le banche greche. Francoforte potrebbe fare due cose: revocare l’ELA, e quindi dar decorso alla tragedia greca, oppure riattivare i fondi EFSF sotto precise ulteriori condizionalità per dare ossigeno alle banche.

In quest’ultimo caso al bastone del default, paventato ma non conclamato, seguirebbe la carota dei prestiti. Al segnale politico, succederebbe la soluzione tecnica.

La perfetta quadratura del cerchio.