categoria: Tasche vostre

Risparmio gestito, il signor Rossi diventa un amante del rischio

Per amore o per forza, il signor Rossi è diventato un amante del rischio finanziario, o quantomeno un suo avveduto seguace.

Più per forza che per amore, probabilmente, visto il robusto calo dei tassi d’interesse seguito all’evoluzione della politica monetaria nell’eurozona.

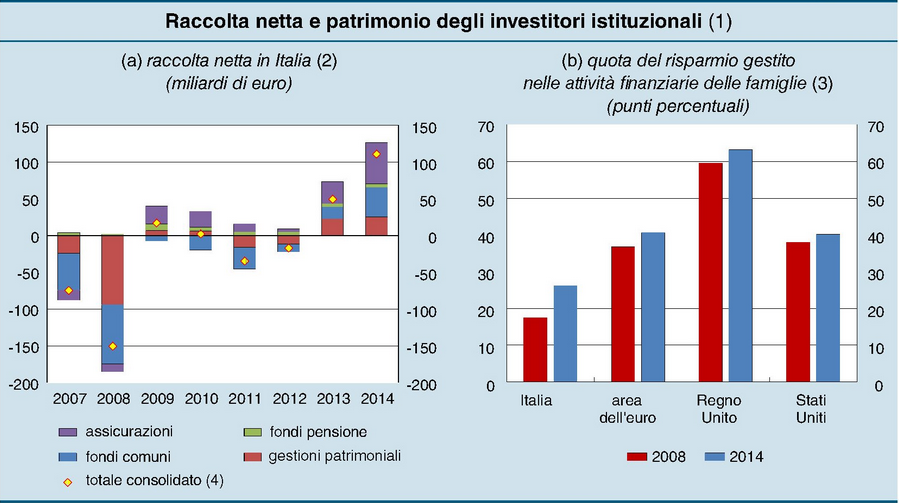

Sia come sia, il nostro signor Rossi nel 2014 ha fatto crescere di 110 miliardi la montagna di denaro raccolta dai cosiddetti investitori istituzionali, contribuendo così a superare per crescita di raccolta i mercati degli altri principali paesi, che però, a differenza del nostro, hanno una quota di risparmio gestito assai più imponente.

Un grafico elaborato da Bankitalia mostra come in Italia siamo a meno del 30% di risparmio gestito sul totale degli attivi finanziari, a fronte di una media euro del 40% cui si oppone l’oltre 60% del Regno Unito.

Ciò non vuol dire che i nostri investitori istituzionali siano delle mammolette. Se guardiamo al totale degli attivi che gestiscono, scopriamo che sono seduti su una montagna di denaro che sfiora il 1.250 miliardi, il 15,2% dei quali nei fondi comuni, il 35% in assicurazioni, un piccolo 5% in fondi pensione e un robusto 44,8% in gestioni patrimoniali.

Nel 2014, anno in cui la raccolta del risparmio gestito è tornata agli altari della cronaca, gli intermediari hanno doppiato il risultato dell’anno precedente, recuperando il calo complessivo registrato fra il 2006 e il 2012, che Bankitalia quota in 265 miliardi. “Per ritrovare flussi di analoghe dimensioni – scrive via Nazionale nella sua relazione – occorre risalire alla fine degli anni novanta, quando il settore ha registrato il suo primo significativo sviluppo”.

Sulle ragioni di tale ritorno al passato ci sono pochi dubbi: “La prolungata fase di bassi tassi di interesse ha indotto le famiglie a spostare parte delle proprie attività finanziarie verso i prodotti del risparmio gestito. Le banche, a fronte di esigenze di finanziamento contenute e per sostenere i ricavi da commissioni, hanno favorito questa ricomposizione del risparmio: il 62 per cento dei premi assicurativi del ramo vita e oltre l’80 per cento delle risorse affluite ai fondi comuni sono stati raccolti attraverso gli sportelli bancari e postali (rispettivamente, il 60 e il 70 per cento nel 2013)”.

Il Qe, insomma, ha svolto il primo dei suoi esiti sul risparmio italiano, favorendo la ricomposizione dei portafogli verso i titoli più rischiosi e incoraggiando la fame di rendimento che ormai connota i mercati internazionali.

Tanto è vero che non solo “la raccolta è stata cospicua in tutti i principali comparti”, ma addirittura “i risparmiatori hanno acquistato prevalentemente quote di fondi specializzati in titoli a medio e a lungo termine, preferendoli a prodotti meno rischiosi ma con rendimenti attesi inferiori”. Ciò malgrado “la parte preponderante della raccolta sia ancora concentrata sui prodotti tradizionali che offrono rendimenti minimi garantiti”.

La conseguenza è stata che “la quota del risparmio gestito sul totale delle attività finanziarie delle famiglie ha raggiunto il 26 per cento; dal 2008, anno in cui ha toccato il minimo storico, è aumentata di nove punti percentuali, di cui otto dovuti, in pari misura, alla crescita della raccolta di fondi comuni e assicurazioni”.

Al nostro signor Rossi, che ormai ha imparato a giocare al rischiatutto, gioverà forse sapere come questi investitori istituzionali gestiscano i suoi soldi, visto che da ciò dipendono le sue fortune.

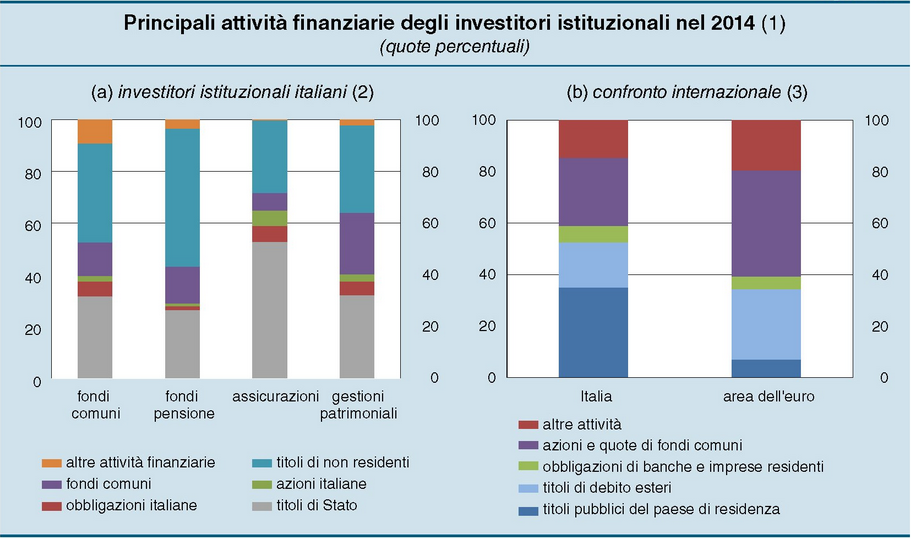

A tal proposito Bankitalia osserva che “la quota di portafoglio investita in attività finanziarie del proprio paese è elevata”, e che “in Italia, a causa del basso numero di imprese quotate e più in generale della scarsa articolazione del mercato dei capitali privati, gli investimenti in attività nazionali si concentrano soprattutto nel settore pubblico: i titoli di Stato rappresentano circa il 35 per cento delle attività degli investitori istituzionali italiani, mentre costituiscono meno del 10 per cento del portafoglio degli investitori dell’area”.

Al contrario “il finanziamento diretto al settore privato, sotto forma di azioni, obbligazioni e prestiti, è invece relativamente contenuto: la quota di questi strumenti sulle attività finanziarie è pari al 19 per cento in Italia, contro il 25 nel complesso dell’area”.

Gira e rigira, insomma, in un modo o nell’altro, i soldi degli italiani tornano in gran parte da dov’erano venuti: al bilancio dello Stato sotto forma di prestiti intermediati.

Gli amanti dei vecchi tempi dovrebbero essere contenti.

Twitter @maitre_a_panZer