categoria: Res Publica

Anno 7 dopo Lehman, tre insidie per l’economia

Il manuale della bilancia dei pagamenti di Banca d’Italia definisce la posizione patrimoniale verso l’estero come “il prospetto statistico che indica, ad una certa data, la consistenza delle attività e delle passività finanziarie di un Paese verso il resto del mondo”. Quando un soggetto straniero acquisisce una qualsiasi attività finanziaria in Italia (quote di aziende, titoli di debito, depositi presso istituti finanziari, ecc.) si registra nella posizione patrimoniale dell’Italia una nuova passività nei confronti dell’estero. Viceversa, quando un soggetto italiano acquisisce un’attività all’estero, nella posizione patrimoniale italiana si registra un aumento delle attività verso l’estero.

La differenza tra il complesso di attività e passività è chiamata Posizione patrimoniale Netta sull’Estero (PNE) e individua se un certo Paese sia debitore o creditore netto nei confronti dell’estero. Volendo fare, semplificando, un paragone con la contabilità generale, la posizione patrimoniale sull’estero è per un Paese quello che lo stato patrimoniale del bilancio d’esercizio è per l’azienda, e la PNE è il patrimonio netto.

Da anni ormai la liberalizzazione dei flussi finanziari internazionali ha prodotto in quasi tutti i Paesi un’espansione delle proprie attività e passività nei confronti dell’estero. Nel recente mondo globalizzato, nel quale spostare ingenti flussi di capitali non è più così difficile, sono pochi i Paesi che, indipendentemente dal loro grado di sviluppo, non abbiano utilizzato fonti di finanziamento estere sempre più differenti ed a costi progressivamente più bassi.

Anche l’economia italiana non è stata esente da questo fenomeno, ed ha, infatti, aumentato la propria posizione patrimoniale sull’estero dall’84% del PIL che aveva nel 1998 al 164% del PIL di fine 2014. Il modo attraverso il quale il nostro sistema, nel suo complesso, ha affrontato questa nuova globalizzazione finanziaria è stato quello tipico dei Paesi avanzati.

A differenza di quello che avviene per le economie emergenti, che sono generalmente più sottoposte a crisi finanziarie e valutarie, le economie sviluppate tendono a essere debitori netti nei confronti dell’estero su strumenti di debito (prestiti, depositi, titoli di debito) ma creditori netti su strumenti azionari o in generale di partecipazione in aziende. Tendono cioè a finanziarsi prevalentemente attraverso strumenti di debito, quali depositi a breve termine, titoli di debito, prestiti finanziari per investirne una buona parte all’estero in aziende, sia attraverso l’investimento diretto, sia attraverso l’acquisto di azioni o fondi comuni azionari.

Questa particolarità contempera allo stesso modo l’esigenza dei Paesi emergenti di investire in attività finanziarie relativamente sicure e liquidabili nel caso di fughe improvvise di capitali (da cui l’accumulazione di titoli di Stato in euro, dollari o yen quali riserve valutarie), e l’esigenza dei soggetti residenti nei Paesi sviluppati di trovare nel resto del mondo tassi di rendimento superiori a quelli ricavabili nel mercato interno.

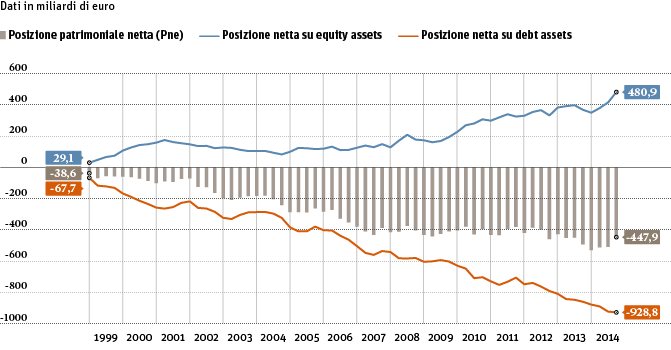

Come si vede dal grafico 1 anche la posizione patrimoniale netta sull’estero dell’Italia ha avuto un percorso di questo tipo.

Grafico 1 – Italia, posizione netta sull’estero. Fonte: dati Bankitalia

La serie “posizione netta su Debt assets”, calcolata come differenza tra le attività e le passività estere non azionarie o di partecipazione diretta in aziende, è col passare del tempo sempre più negativa. Questo significa le istituzioni italiane hanno progressivamente aumentato il proprio passivo nei confronti dell’estero su strumenti quali titoli obbligazionari, prestiti, depositi o altri tipi di finanziamento che non riguardano la partecipazione o il controllo di aziende. Se considerassimo soltanto questo tipo di strumenti il sistema economico italiano sarebbe debitore netto nei confronti dell’estero per circa 930 miliardi di euro.

La serie “posizione netta su Equity assets” è calcolata invece come differenza tra le attività e le passività estere azionare o di partecipazione/investimento diretto in aziende. All’opposto di quanto si è verificato per la posizione netta su debt assets, la posizione in equity è andata via via aumentando. Alla fine del 2014, il sistema italiano nel suo complesso era creditore netto su tali tipologie di attività; gli italiani avevano cioè aziende, partecipazioni societarie o quote di fondi comuni all’estero maggiori in valore, per circa 480 miliardi di euro, di quanto gli stranieri non avessero in Italia.

Questa polarizzazione negli strumenti utilizzati per finanziarsi all’estero ed in quelli per l’investimento verso l’estero ha permesso un importante risultato, grazie al fatto che, generalmente, il rendimento dell’investimento in aziende tende ad essere più elevato rispetto all’interesse pagato sui depositi o titoli di debito. L’Italia, così come la Francia e gli altri Paesi creditori della zona euro (il famoso “core” della zona euro), pur essendo stata in tutti questi anni un debitore estero netto, nell’anno che va dalla metà del 2006 alla metà del 2007 ha ottenuto dai propri investimenti all’estero un flusso di redditi primari da capitale più alto rispetto a quello che gli investitori esteri hanno ottenuto dai propri investimenti in Italia.

Poi è arrivata la crisi finanziaria globale e il nostro sistema ha purtroppo sperimentato quale tipo di rischio questo tipo di integrazione finanziaria comporta. La crisi post-2007 ha inciso sia diminuendo la redditività delle aziende nazionali ed estere, sia aumentando i tassi d’interesse a livello globale, data la maggiore avversione al rischio presente nell’intero sistema finanziario. Nel periodo che va dalla metà del 2007 alla fine del 2008 il rendimento generato sugli Equity assets passa dall’8% a circa il 3%, mentre sui debt assets passa dal 2% ad oltre il 4%. I redditi primari annui da capitale passano così dall’essere positivi per circa un miliardo di euro ad essere negativi, alla fine del 2008, per oltre 18 miliardi (1,1% del PIL). L’Italia ritorna così, alla pari degli altri Paesi periferici della zona euro a pagare più soldi all’estero in termini di redditi di capitale, rispetto a quelli che ne riceve.

Dal 2008, purtroppo, la redditività ottenuta dagli investimenti in aziende estere dagli italiani non è riuscita a ritornare ai livelli pre-Lehman, e, sebbene i tassi d’interesse globale siano ai minimi storici, non si è più tornati ad avere un flusso di redditi da capitale dall’estero positivo. Gli ultimi dati, relativi a marzo 2015, riportano un saldo annuo dei redditi primari da capitale pari a -9,25 miliardi di euro. Non è però detto che nei prossimi trimestri non si possa ritornare ad ottenere dei flussi positivi, dovesse proseguire la recente dinamica discendente dei tassi della zona euro ed il consolidamento dell’economia globale.

Tre tipi di rischio incombono sulla possibilità di ottenere questo risultato:

1 – Rischio tassi d’interesse, in quanto essendo un Paese debitore netto su strumenti di debito, più alti sono i tassi d’interesse a livello internazionale, più alti saranno i redditi primari da corrispondere all’estero. Se il recente rialzo dei tassi a livello globale dovesse ulteriormente consolidarsi, potrebbe quasi sicuramente aumentare l’onere delle passività estere. Viceversa, se, come credo, la recente tendenza dei tassi dovesse invertirsi (magari per aspettative di crescita dell’economia americana che si rivelassero eccessivamente ottimistiche) la nostra economia potrebbe ulteriormente beneficiarne.

2 – Rischio rallentamento economia globale, poiché più bassa è l’attività economica nei Paesi in cui vi sono società partecipate e controllate da soggetti residenti in Italia e minori saranno i redditi primari in entrata nella nostra economia. Purtroppo dal 2008 in poi la redditività delle imprese estere controllate o partecipate da italiani non è tornata ai buoni livelli che erano raggiunti in precedenza. Questo è dipeso non solo dalla congiuntura a livello globale ma anche dal fatto che la maggior parte (circa il 65%) dei cosiddetti Net Equity Assets sono verso Paesi della zona euro, non proprio un’area che negli ultimi anni abbia registrato brillanti livelli di crescita.

3 – Rischio di maturity and liquidity mismatch, perché per poter generare maggiore reddito dalla posizione patrimoniale netta sull’estero si è cercato di indebitarsi quanto più possibile a breve (strumenti sui quali si pagano tassi di interessi più bassi, ma che sono più facilmente liquidabili dagli investitori) per investire in attività a lungo termine (strumenti che generalmente garantiscono un rendimento maggiore, ma di più difficile liquidazione). Il rischio è appunto, come verificatosi in modo rilevante nel 2011, che le varie istituzioni del sistema (quindi non soltanto lo Stato) non siano più in grado di rinnovare di volta in volta il debito o i depositi in scadenza e che la curva dei tassi si inverta.

Per capire la portata di questi rischi si può provare a pensare alla posizione di chi abbia voluto acquistare un bene reale, al fine di ricavarne una rendita, ma che si sia finanziato, invece che con un mutuo a lungo termine, con un prestito a vista o a breve termine, il quale, avendo generalmente un interesse più basso rispetto a quelli a lungo termine, permette di amplificare la redditività dell’operazione. In questo tipo di esempio si può pensare al rischio tasso d’interesse come al rischio che, alle successive scadenze del prestito, venga richiesto un interesse maggiore per poter essere rinnovato.

Il rischio di rallentamento dell’economia globale è analogo al rischio che la rendita ricavabile dall’attività non sia più come quella originariamente ipotizzata. Però, se questi due tipi di rischio riguardano quasi esclusivamente la redditività dell’operazione, il terzo tipo di rischio, quello di maturity and liquidity mismatch, concerne invece la prosecuzione dell’attività, la sua sostenibilità. Se, infatti, a una certa scadenza, il prestito ottenuto non potesse essere rinnovato, il titolare dell’operazione dovrebbe procedere alla liquidazione del proprio attivo, oppure, nel caso in cui questo non fosse possibile, a rifiutare il rimborso del finanziamento.

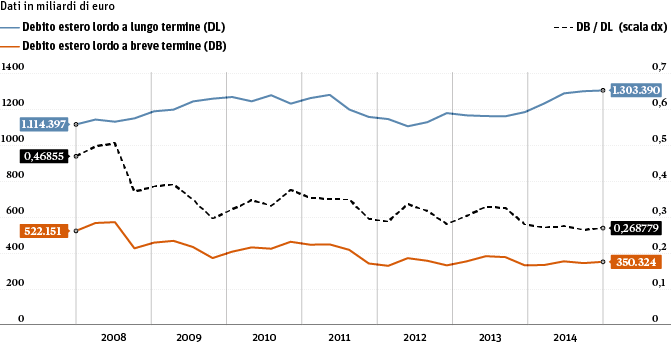

La crisi del 2011 ha evidenziato con enorme durezza la fragilità della nostra posizione patrimoniale sull’estero, proprio in considerazione di quest’ultima tipologia di rischio e forse, proprio in considerazione del pericolo corso, buona parte degli operatori residenti ha proceduto a ridurre parte di questo rischio, spostando una quota dei finanziamenti a breve termine verso duration più lunghe. Se si esclude l’indebitamento verso l’Eurosistema Target 2 della Banca Centrale, che ha caratteristiche non propriamente assimilabili agli altri debiti a breve termine, si vede dal grafico 2 come dal 2008 i debiti a breve termine siano passati da essere il 50% di quelli a lungo termine a essere intorno al 25%. Questa strategia, associata ai recenti avanzi di partite correnti (che hanno permesso di ridurre in valore assoluto la posizione patrimoniale netta sull’estero), ha sicuramente reso il nostro sistema più solido rispetto a quattro anni fa.

Grafico 2 – Debito lordo estero, breve termine vs. lungo termine. Fonte: dati Bankitalia

Il problema fondamentale rimane però quello di essere un Paese debitore netto sull’estero (per circa 450 miliardi di euro a fine del 2014). Un Paese debitore che invece di aver investito in riserve valutarie ha seguito, giustamente, il percorso di internazionalizzazione tipico dei Paesi avanzati aumentando il proprio debito estero, rendendosi però così più fragile, dal punto di vista patrimoniale, nei confronti di un arresto dei finanziamenti esteri o di una ancor più grave fuga di capitali. Dovesse ripetersi una situazione simile a quella del 2011, come per esempio nel caso in cui un’uscita della Grecia dall’euro, l’ormai famosa Grexit, faccia ritenere l’unione monetaria reversibile in altre sue parti, il nostro sistema economico avrà di nuovo bisogno di ricorrere all’ombrello dell’Eurosistema, così come è avvenuto tra il 2011 e 2012.

Spero che questo ombrello non si dimostri bucato come avvenuto la volta scorsa, tra giugno 2011 e luglio 2012 (mi riferisco alla fuga dei capitali prima del “whatever it takes” di Draghi), altrimenti si porrebbe seriamente il dubbio se valga o meno la pena esserne protetti.

Twitter @francelenzi