categoria: Draghi e gnomi

Tutte le Grecie dell’Eurozona (Spagna inclusa)

Che fine ha fatto il riequilibrio dell’Eurozona, mi chiedo mentre leggo l’approfondimento contenuto nell’ultimo bollettino economico che la BCE ha dedicato a quelli che una volta si chiamavano Pigs, ma che oggi dovrebbero essere aggiornati in Pigsc, visto che alla sfortunata compagnia si è aggiunta un paio d’anni fa anche la piccola Cipro, ormai scomparsa dalle cronache come d’altronde la Slovenia, che pur non avendo goduto dell’iscrizione al club ha patito almeno quanto gli altri i venti contrari della crisi.

Per quanti progressi si siano fatti da quel lontano 2008, quando l’area della valuta unica scoprì di avere in casa dei paesi sostanzialmente falliti, il grosso delle sforzo sembra essersi arrestato a fine 2013, visto che nel 2014 “la correzione del current account nelle economie dell’euro area che avevano grandi deficit prima della crisi è arrivata a un alt, persino invertendosi in alcuni Paesi”, nota la BCE.

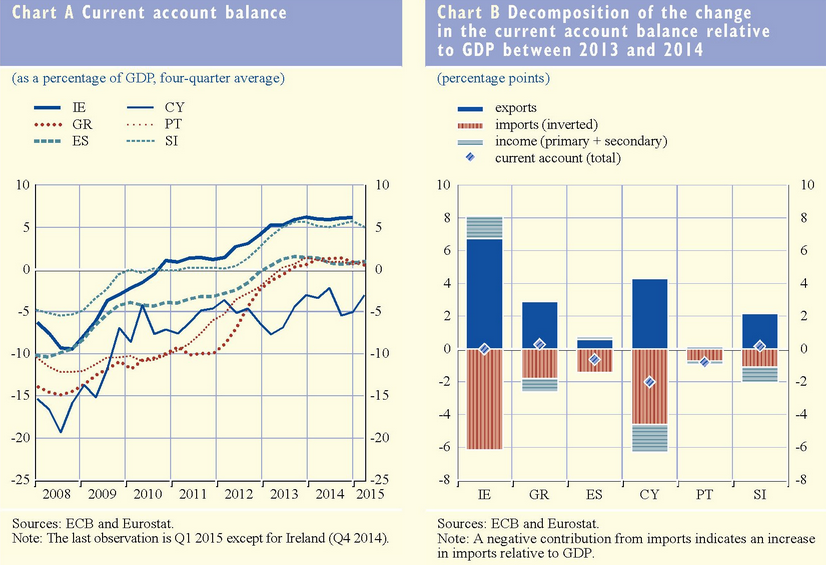

Un grafico illustra chiaramente questa situazione. In Irlanda, Grecia e Slovenia il saldo del conto corrente, tornato positivo dopo gli abissi del 2008, è rimasto pressoché stazionario, mentre in Spagna e Portogallo il saldo, anch’esso tornato faticosamente positivo dopo il -10% del Pil del 2008, è leggermente diminuito dello 0,6 e dello 0,8%.

Poca roba, direte voi. E in effetti è così. Se non fosse che l’analisi di questo saldo mostra con chiarezza che ciò potrebbe essere l’indicatore di un trend. Sempre lo stesso grafico evidenzia infatti con chiarezza che, a parte l’Irlanda e la Spagna, gli altri paesi sono riusciti a tenere in equilibrio i conti con l’estero solo grazie ai flussi della bilancia commerciale, mentre la voce dei redditi del conto corrente rimane corposamente negativa.

Pure al netto del caso di Cipro, il cui saldo è ancora negativo per circa il 2%, anche se in miglioramento rispetto al -5% del Pil di fine 2014, quello che si osserva è la sostanziale ripresa dell’import che ha parecchio compensato la crescita delle esportazioni.

Quest’ultima è sicuramente debitrice della corposa svalutazione del REER, ossia il cambio reale effettivo, che i paesi hanno provocato e in qualche modo subito nel periodo della correzione, e che in Grecia, sempre per ricordare il paese più di moda, è stata superiore al 25%. Un sussulto di competitività in gran parte guadagnato grazie al miglioramento dei costi relativi rispetto ai paesi dell’eurozona.

Ciò malgrado, nota la BCE, “il miglioramento del REER calcolato sull’ULC (costo lavoro unitario) si è trasferito solo parzialmente sui prezzi alla produzione e alle esportazioni”, e ciò ha impedito che la deflazione reale conducesse a esiti ancora più miracolosi nei conti esteri dei Pigsc.

Peraltro, è interessante notare quanto un’altra deflazione, quella petrolifera, abbia favorevolmente contribuito al current account del club.

La banca centrale nota che nel corso del 2014 il calo petrolifero ha ridotto notevolmente il deficit della bilancia energetica in tutti i paesi tranne che in Grecia, dove anzi l’oil balance è peggiorato toccando il 3% del Pil, nonostante i prezzi del petrolio siano diminuiti a doppia cifra, a causa della notevole crescita dell’import.

Una dinamica simile a quella osservata anche negli altri paesi, dove pure il deficit è migliorato. Anche per loro “gli effetti positivi del declino dei prezzi petroliferi sono stati parzialmente compensati dall’aumento delle importazioni di petrolio”.

Così tutto torna: i vecchi Pigs sono tornati a consumare, e quindi a chiedere anche più risorse energetiche, e adesso la fonte del rebalancing, ossia il primato delle esportazioni, diventa una variabile incerta, legata persino com’è al calo dei corsi petroliferi e agli umori della domanda globale.

Il tutto con un macigno che i poveri Pigsc devono ancora portare sulle proprie spalle: i debiti che hanno accumulato con l’estero.

La BCE fotografa in questo grafico con chiarezza la situazione. La NIIP, ossia la posizione netta degli investimenti esteri, è ancora negativa per oltre il 160% del Pil a Cipro, per il 120% in Grecia, per oltre il 100% in Portogallo e fra il 90 e il 100% in Spagna e Irlanda, con la Slovenia che supera il 40%,a fronte di una soglia di sicurezza che le autorità europee hanno fissato al 35%. No l’Italia non c’è, è sotto il 30%…

Per ridurre questi squilibri, che espongono questi paesi ai possibili malumori dei creditori, servirebbero “una combinazione di sostenuti miglioramenti dei current account e una robusta crescita del Pil nominale”, conclude la BCE.

Niente di più semplice mentre si discute di Grexit.

Twitter @maitre_a_panZer