categoria: Tasche vostre

La cruda realtà della sovranità monetaria, oltre le illusioni e le utopie

Uno dei temi più controversi – e che, seppure indirettamente, condiziona tanta parte del dibattito politico – è il ruolo, nell’economia, della moneta e, conseguentemente, del relativo ruolo delle banche, della banca centrale e dello Stato. Come aveva brillantemente rappresentato Keynes (The Royal Economic Journal, vol. XXIV, 1914), la moneta non ha valore in sé (come biglietto) ma in quanto consente di partecipare ad uno spettacolo teatrale: “Money is the measure of value, but to regard it as having value itself is a relic of the view that the value of money is regulated by the value of the substance of which it is made, and is like confusing a theatre ticket with the performance”.

Il valore del biglietto, quindi, non è altro che la capacità di acquisto (di beni e servizi) che esprime con riferimento ai prezzi esistenti sul mercato. Mentre, però, nel baratto vi erano una miriade di prezzi relativi (banane/pere, banane/pane, pane/formaggio), ciascuno soggetto al numeratore e al denominatore alla legge della domanda e dell’offerta, con la moneta uno dei due termini cambia sempre (banane, pere, formaggio), mentre l’altro (la moneta) rimane immutato, ma rimangono comunque entrambi soggetti alla legge della domanda e dell’offerta.

A parità, quindi, di quantità/valore della moneta, nello stesso momento può aumentare il prezzo dell’olio (perché il raccolto è stato funestato da una malattia delle piante), ma diminuire quello dei lettori Cd (perché l’ascolto della musica è effettuato con altri strumenti).

Per converso, un aumento/diminuzione del “valore” della moneta (come determinato dalla sua quantità in rapporto ai beni stessi) muta il prezzo di qualsiasi bene (il saldo algebrico, aumento/diminuzione, del suo prezzo è poi determinato dal livello di variazione di domanda/offerta di quel bene. A parità di sua domanda/offerta, una diminuzione del valore della moneta, fa aumentare il prezzo del bene). Che poi i singoli prezzi siano determinati dai relativi costi di produzione, non invalida il ragionamento, essendo anch’essi frutto di domanda/offerta dei fattori in rapporto alla moneta.

Nel complesso quindi (e ferme le dinamiche di cui sopra con riferimento ai singoli beni), rilevano la quantità (offerta) di beni/servizi prodotti (e il suo tasso di crescita) e la quantità/offerta di moneta (e il suo tasso di crescita rispetto al tasso di crescita dei beni). Per semplicità, si farà riferimento al PIL reale (nonostante, chiaramente, incorpori i prezzi) e alla moneta o alla stabilità della moneta.

Mentre il PIL reale è il frutto della complessa interazione tra privati, sistema finanziario e Stato, la stabilità della moneta dipende dalla fiducia riposta dagli operatori nell’autorità che ne controlla quantità ed espansione (e dalle aspettative che l’eventuale prodigalità fiscale dello Stato non lo spinga a pretendere la monetizzazione). Non è decisivo, infatti, che una moneta (fiat, ovvero legale) sia imposta per legge: quando gli operatori si accorgono che la sua capacità di acquisto diminuisce marcatamente, tanto da far pensare che la sua espansione sia incontrollata, tenderanno a sostituirla con altre monete più stabili.

E’ persino inutile ricordare che l’autorità preposta al controllo della stabilità della moneta è, in tutte le economie avanzate, un organo indipendente – proprio affinché non corra il rischio di essere costretto, per “legge”, ad alterare la stabilità della moneta – ma nominato dall’amministrazione statale, cui deve periodicamente rispondere, relativamente all’operato e al raggiungimento degli obiettivi stabiliti dall’amministrazione stessa (nel caso dell’eurozona è, ovviamente, la BCE).

Mentre il controllo della stabilità della moneta e del sistema finanziario è affidato ad un organo pubblico, la creazione della moneta e la determinazione del PIL reale dipendono e sono originati dalla complessa interazione (tra privati, sistema finanziario e Stato) di cui si è detto.

Di fatto, la parte pubblica sovraintende e garantisce il sistema dei pagamenti (e, si ripete, vigila su stabilità della moneta e solvibilità del sistema bancario) e la parte privata gestisce il sistema dei pagamenti e origina tanta moneta quanta è necessaria per effettuare le transazioni e rappresentare contabilmente l’incontro tra domanda e offerta di credito.

Livello di transazioni, di domanda e offerta di credito e PIL diventano, a quel punto, dipendenti l’uno dall’altro, fermo che nel lungo periodo è solo la crescita del PIL reale che dà “valore” a quel biglietto dello spettacolo teatrale.

Al riguardo, le domande e le aspettative sono due: quanto PIL reale produce questo livello e questa qualità di interazione e, soprattutto, quanto è in grado di produrre in futuro? E le aspettative di crescita, nel lungo periodo, del PIL reale quanto giustificano questo livello e questa qualità di interazione?

Per meglio illustrare l’interazione tra privati, banche e Stato, con riferimento a PIL e moneta, occorre operare una finzione rappresentativa: la suddivisione della moneta in moneta/lavoro (o moneta/reddito definitivo) e moneta/credito (o moneta/anticipo reddito futuro).

Ovviamente, in una economia in cui è presente il credito in maniera pervasiva – e più è efficiente il sistema finanziario più è rilevante il credito – è impossibile distinguere, nelle quotidiani transazioni, quale sia moneta/lavoro e quale sia moneta/credito.

In entrambi i casi, infatti, la moneta viene utilizzata, divenendo irrilevante la provenienza, per acquistare beni, servizi e attività finanziarie.

E’ vero, naturalmente, che il credito può determinare un aumento del PIL: se ottengo un prestito bancario e compro un’automobile, quei soldi, per la parte relativa al valore aggiunto, confluiranno nel PIL. Quando però restituirò il prestito, la somma relativa sarà necessariamente sottratta ai miei risparmi o ai miei consumi e quindi quell’aumento di PIL si sarà verificato solo una volta ed anzi, per la parte relativa agli interessi, determinerà una riduzione dei consumi e del PIL a meno che il reddito non aumenterà ad un tasso superiore a quello degli interessi stessi (come si vedrà in seguito, inoltre, il rimborso di un prestito distrugge la moneta a suo tempo appositamente creata).

Mentre, infatti, la moneta/lavoro corrisponde ad un reddito attuale (e deriva da uno scambio precedente) la moneta/credito corrisponde unicamente ad un reddito futuro ed ipotetico. Quando il reddito futuro sarà effettivamente realizzato e il debitore utilizzerà la moneta/lavoro per estinguere il debito, la moneta/credito è come se non fosse mai esistita, perché il debitore, intuitivamente, non può utilizzare quei soldi sia per consumare (o per risparmiare, è indifferente) sia per estinguere il debito.

Né, sul punto, è rilevante (se non per il creditore) che il debitore non voglia o non possa estinguere il debito: il creditore, infatti, a fronte della perdita corrispondente al credito non rimborsato vedrà diminuire il suo utile (o vedrà diminuire una quota del suo attivo) e tale minore utile (o minore attivo) non potrà certo essere consumato (sostanzialmente, più moneta per il debitore che non paga, meno moneta per il creditore che non si vede rimborsato il credito).

Concettualmente, anche l’antica vendita a credito determina(va) la creazione di moneta (rappresentata dal valore della merce), ed anche in questo l’incremento del PIL si determina un’unica volta (quando il debitore salda il debito o vende la merce ottenuta a credito) e la dinamica immissione/creazione liquidità/moneta rimane la stessa.

Peraltro, non è detto che il credito alimenti sempre il PIL. Quando si compra una casa non nuova (così come quando si compra un’azione in borsa), il valore relativo all’abitazione è già stato computato all’epoca della costruzione (mentre l’acquisto di un’azione determina unicamente il trasferimento di proprietà di un bene già esistente) e, quindi, il prezzo pagato non migliorerà i conti nazionali, se non per le ulteriori somme pagate a titolo di commissione all’agenzia, al notaio, ecc.

Naturalmente, in questo, caso, il PIL può – in ipotesi – beneficiarne due volte, qualora il prezzo di vendita del bene sia poi superiore al valore di acquisto e al costo degli interessi (e il relativo utile venga, prima o poi, consumato).

Può essere, quindi, che per un certo periodo, per effetto della fiducia degli operatori e

dell’espansione del credito, il PIL corra (e le aziende si adattino a tale espansione aumentando gli investimenti, assumendo personale, ecc.) e poi, quando la fiducia viene meno e il credito si contrae (le persone consumano meno, le aziende prendono atto della sovra capacità produttiva, diminuendo gli investimenti, licenziano personale), il PIL si fermi o si afflosci miseramente.

In una sorta, quindi, di gioco cooperativo ma anche competitivo, noi scommettiamo che il complesso delle – diverse – nostre scelte di spesa e di investimento sarà in grado di incrementare il reddito disponibile – presente e futuro – per l’intera collettività, così che tale incremento consenta anche di ripagare debiti e interessi.

Assumono, dunque, rilevanza le modalità e il livello di espansione del credito, la composizione del debito privato complessivo, la sua distribuzione tra famiglie e aziende, finanziarie e non, e la sua sostenibilità in rapporto al tasso di crescita del reddito disponibile che, però, come si è detto, è in stretto rapporto con la crescita strutturale della produttività e del PIL reale.

Naturalmente, uno dei tanti compiti della banca centrale è anche quello di smussare il – sopra delineato, per sommi capi, ciclo economico – utilizzando uno degli strumenti di politica monetaria: il tasso di interesse, cioè il “prezzo” del denaro e del credito. Cercando di evitare, cioè (rendendo più caro il credito), che dalla fiducia si passi all’incontrollata euforia e che per effetto di tale euforia la qualità delle scelte di spesa e di investimento degradi progressivamente e sia sempre meno idonea a determinare adeguati futuri redditi.

All’opposto, in caso di sfiducia e, successivamente, di paura incontrollata, cercando di evitare (rendendo meno caro il credito), che gli operatori evitino, sempre più intensamente, di assumere rischi e diminuiscano troppo consumi e investimenti (in fondo, lo scopo principale del QE è sia di rendere meno oneroso il debito, pubblico e privato, consentendo di assumerlo e rinnovarlo a tassi più bassi, sia di spostare gli investimenti dalle attività free-risk a quelle più rischiose ma con rendimenti resi più elevati proprio dal QE. Anche se è chiaro che, in un periodo di sfiducia incontrollata, ogni rendimento appare non adeguato a compensare il rischio di perdita totale e, quindi, la liquidità, anziché arrivare alla cosiddetta “economia reale” viene dirottata verso le attività finanziarie).

La necessaria coesistenza di moneta/lavoro e moneta/credito influisce, ovviamente, anche sulla dinamiche dei prezzi. Sino a quando, infatti, la moneta/credito non sarà annullata per effetto del rimborso del debito (o del mancato rimborso, via riduzione utile/ricchezza), la stessa si somma alla moneta/lavoro e contribuisce a determinare spinte inflazionistiche.

Come evidenziato dalla BCE “eventually, the circulation of deposits around the economy will lead to a higher demand for goods and services, contributing to inflationary pressures and thereby bringing real money holdings into balance with money demand” (Al contrario, quando la moneta/credito viene annullata ad un ritmo superiore a quello della sua creazione – quando, cioè, il tasso di rimborso dei debiti supera quello di concessione dei prestiti – si generano spinte deflazionistiche).

In altri casi le spinte inflazionistiche si determinano sugli asset: “Other agents in the economy may use these “extra” deposits to purchase assets in order to rebalance their portfolios given the different risk and return properties of money, bonds and equity. This adjustment will place upward pressure on the prices of the alternative asset categories, thereby reducing yields and increasing the net present value of real capital investment” (su espansione del credito e inflazione/bolla degli asset si può leggere il lavoro di Benes, Kumhof e Laxton in un paper del Fondo monetario internazionale).

Anche l’aspetto inflattivo è monitorato e smussato dalla banca centrale (pur, relativamente agli asset, con molti limiti e risultati non brillanti, determinati da implicite difficoltà regolatorie e da fenomeni come il “saving glut” e i flussi di capitale e credito). Non essendo, però, ovviamente possibile distinguere tra moneta/lavoro e moneta/credito, la banca centrale, sulla base degli obiettivi di inflazione programmati, fissa un tasso annuo di accrescimento della moneta (che sia moneta lavoro o credito) che sia coerente con quell’obiettivo di inflazione tenuto conto della stima della crescita del PIL reale: per l’Eurozona, il 4,5% per l’aggregato monetario M3 sulla base di una crescita stima del PIL reale del 2/2,5% e una riduzione della velocità della moneta pari a 0,5/1% (sulla base del concetto che la spesa nominale derivi dal prodotto dell’offerta di moneta con il numero di volte in cui viene scambiata la moneta).

Per la BCE tale tasso di accrescimento costituisce solo un indizio delle dinamiche inflattive, sia perché la velocità della moneta può variare per fattori esterni (tassi di interesse, livello di innovazione finanziaria, preferenze degli investitori) sia perché all’analisi quantitativa/monetaria occorre comunque affiancare un’analisi economica, la quale, infatti, costituisce l’altro “pilastro” su cui si basa la sorveglianza della stabilità della moneta.

Si tratta, in ogni caso, di capire se il tasso di crescita dell’offerta di moneta possa essere svincolato dalla crescita del PIL reale (fatto salvo il fissato ed accettato tasso di inflazione).

Peraltro, che la moneta influisca solo sui prezzi – e non determini aumento di reddito o di ricchezza se non per effetto della distorsione sui prezzi e della relativa redistribuzione – è intuibile per logica ed è provato dalla storia economica.

Concettualmente, infatti, un’economia può esistere e funzionare – pur molto meno efficientemente – anche senza moneta. Non senza l’idea del denaro (che in quanto utilità economica è connaturato all’uomo) ma senza moneta. In un’economia fondata sul baratto, infatti, esisterebbero comunque lavoro, domanda e offerta, consumi, risparmio, investimenti, credito e, naturalmente, prezzi. E in tale economia si creerebbero i medesimi rapporti – anche di forza – economici odierni, probabilmente ancora più violenti.

Naturalmente, il valore dei beni utilizzati in un’economia fondata sul baratto ha l’intuibile limite di essere soggetto ad eventi estranei (se mi pagano – anche – in patate, il “valore” di scambio delle patate che non consumo è condizionato dalla quantità e qualità del raccolto, dagli eventi atmosferici, dalla loro deperibilità nel tempo) e quindi instabile e aleatorio, con tutti i riflessi negativi sull’attività economica (e, infatti, quello si chiede ad una banca centrale indipendente è di preservare la stabilità del potere d’acquisto della moneta).

A ciò, per secoli, sembrò porre rimedio l’utilizzo dell’oro e dell’argento (e, in precedenza, di altri metalli), beni non deperibili e con il pregio di poter fusi e rifusi più volte, e suddivisi in tante parti, senza perdita di “valore”. Tralasciando gli aspetti relativi alla contraffazione (a cui cercò di rimediarsi affidando ad una Zecca di Stato il conio delle monete), rimaneva il limite di un’economia i cui prezzi – e il destino delle persone – dipendevano dall’offerta di moneta, cioè dalla scoperta e, quindi, dall’offerta di oro.

A periodi di fortissima inflazione (come quando gli spagnoli nel ‘500 portarono in Europa l’oro del “Nuovo Mondo”, aumentando a dismisura l’offerta di moneta) si accompagnavano periodi di forte deflazione, dovuta ad una crescita economica non supportata da una adeguata offerta (scoperta) di nuovo oro.

La creazione delle banche centrali e la sostituzione del gold standard con la moneta fiat fu, dunque, dettata dalla necessità di garantire sia la stabilità della moneta – conseguentemente, il suo potere d’acquisto – così che la quantità di moneta fosse coerente con la crescita dell’economia (cercando di limitare i periodi di forte inflazione e forte deflazione, socialmente poco accettati e sostenibili) sia la liquidità del relativo sistema del credito.

Infatti, anche durante il Gold Standard (in cui la “moneta” era convertibile, a richiesta, in oro), era presente il credito a riserva frazionaria. Nel free banking, il cliente mandava l’oro al conio federale ed otteneva l’equivalente importo in monete d’oro che poi depositava in una banca a propria scelta. La banca, a richiesta, restituiva al cliente banconote, che poi potevano circolare liberamente, e/o assegni, che per essere incassati dovevano essere prima depositati in una banca qualsiasi e poi trasferiti alla banca di emissione, che provvedeva a trasferire l’equivalente in oro.

L’oro depositato presso le banche (o la somma tra oro, banconote e assegni) costituiva la base monetaria (concettualmente equivalente alla base monetaria odierna, costituita da circolante più riserve).

Costituita una riserva (senza, però, un preciso obbligo quantitativo), ogni banca, sul presupposto che non tutti i clienti si sarebbero presentati contemporaneamente a chiedere la restituzione dell’oro, concedeva prestiti e faceva circolare banconote in ammontare ben superiore all’ammontare della base monetaria (dell’oro presente).

In assenza di una banca centrale, però, le crisi di fiducia e liquidità erano frequentissime e determinavano il fallimento delle banche e violenti conseguenze negative sull’economia. Occorre, al riguardo, fare un breve accenno alla distinzione tra liquidità e solvibilità. La concessione di prestiti (in misura ben superiore ai depositi), non determina (ora come allora) la creazione di denaro dal nulla che rimane definitivamente in circolo come moneta (alterando quell’equilibrio di cui sopra si è detto). Né è pratica giuridicamente illecita, rifacendosi sia al deposito “irregolare”, già noto ai romani, sia all’umana natura di utilizzare in modo sempre più efficiente le risorse utilizzate solo parzialmente.

L’ipotesi, teorica, che tutti i depositanti vadano a reclamare nello stesso momento i depositi deve, quindi, trovare contropartita teorica nell’ipotesi che tutti i debitori vengano conseguentemente chiamati a restituire immediatamente i soldi ottenuti in prestito (ovviamente, come affrontare nella pratica il mismatch tra scadenze è uno dei compiti fondamentali del sistema bancario).

Tuttavia, è chiaro, nel caso di forte sfasamento temporale, pur in presenza di adeguati mezzi (se tutti i debitori restituissero il prestito vi sarebbero certamente i mezzi per restituire i depositi), si genera una crisi di liquidità che si autoalimenta e porta alla corsa agli sportelli e poi al fallimento (in assenza di banca centrale).

Altra cosa, ovviamente, è quando parte dei prestiti concessi non viene più restituita e tale parte supera i mezzi propri della banca (capitale più riserve nel frattempo accantonate), generando quindi una crisi di solvibilità.

Un tempo, in assenza di una banca centrale, anche le sole crisi di liquidità generavano il fallimento delle banche. In caso di crisi, infatti, e di sfiducia su alcuni istituti, si interrompevano i prestiti tra le banche (utilizzati già all’epoca per compensare gli sfasamenti temporali e limitare i trasferimenti d’oro) e nessuna altra autorità poteva sopperire alla momentanea assenza di liquidità.

Attualmente, la banca centrale provvede invece, come prestatore di ultima istanza, quando non funziona più o funziona male il mercato interbancario, a tamponare le eventuali crisi di liquidità (su quelle di solvibilità si veda ora il nuovo meccanismo di risoluzione bancaria di cui si può leggere su Piano Inclinato).

La base monetaria (l’oro di un tempo), infatti, non è più costituita presso le singole banche ma presso la banca centrale, che la controlla – e la alimenta, al bisogno – per mezzo di riserve e di circolante (banconote e monete).

Nell’Eurozona (non così nel Regno Unito e in molti altri Paesi) le singole banche sono obbligate a porre a riserva l’1% dei depositi sino a due anni (lo 0% dei depositi oltre due anni, sul presupposto che tali depositi abbiano, appunto, necessità di più tempo per essere smobilizzati).

Nel complesso, il sistema bancario italiano contribuisce alla base monetaria dell’Eurozona per circa 188 miliardi (174 miliardi di circolante più 14 di riserva obbligatoria) a fronte di 1413 miliardi di depositi soggetti a riserva e 774 di depositi non soggetti a riserva. L’area euro, nel suo complesso, ha una base monetaria di 1430 miliardi, di cui 985 miliardi di circolante e 445 di riserve.

Nel caso in cui si realizzi una crisi di liquidità (come è accaduto per effetto della crisi dell’euro), la banca centrale può aumentare le riserve bancarie (“stampando” elettronicamente la moneta necessaria) e prestare quanto necessario alle banche in crisi, sul presupposto che, terminata la crisi, la moneta creata sarà distrutta per effetto della restituzione dei soldi prestati. In altre parole, la banca centrale colma lo sfasamento temporale restituzione deposito/restituzione prestito anticipando alla banca quei soldi che la banca stessa deve avere dal debitore.

L’obbligo di riserva all’1% evidenza immediatamente che il sistema bancario può concedere prestiti sino a 100 volte (1/0,01) l’importo dei depositi.

Peraltro, in un articolo dello scorso anno la direzione analisi monetaria della Banca d’Inghilterra ha aderito alla tesi della moneta endogena (anziché esogena), secondo la quale sono i prestiti a determinare i depositi, e non viceversa, e il limite del moltiplicatore bancario, derivante dall’obbligo di riserva, è un concetto esclusivamente scolastico e non più rispondente alla realtà (negli stessi termini, la BCE).

Dal punto di vista della moneta (ma non della stabilità finanziaria) in realtà si tratta di una distinzione poco rilevante. Fermo, infatti, come confermato dalla Banca d’Inghilterra, che la moneta/credito creata in occasione della concessione del prestito si distruggerà al momento del rimborso (di quel prestito o di altri pre-esistenti: “Just a taking out new loan creates money, the repayment of bank loans destroys money”), la possibilità che si possa creare credito illimitatamente (come potrebbe derivare dalla teoria endogena) si scontra con la realtà del ciclo economico e con la necessità di non incorrere in perdite superiori agli esigui mezzi propri delle banche, trasformando, appunto, il rischio di liquidità in rischio di solvibilità.

Non può che essere evidente, infatti, che affinché si realizzi un prestito occorrono sia un creditore sia un debitore. Entrambe le figure rispondono all’esigenza che quel credito abbia un’utilità economica, cioè la possibilità, quindi, che il credito venga restituito e possa generare un rendimento maggiore del suo costo.

Appare evidente che, in tempo di crisi e, come nell’attualità, in tempo di grandi trasformazioni, si fatichi a trovare business profittevoli che assicurino rendimenti certi e adeguati al rischio. In un contesto, inoltre, in cui il tasso di riduzione dell’indebitamento supera quello di accensione di nuovi prestiti (“deleveraging”) e in cui, conseguentemente, anche a parità di reddito disponibile (che spesso, anzi, diminuisce), i soldi utilizzati per ridurre l’indebitamento sono necessariamente sottratti a consumi e investimenti, con il già accennato seguito di riduzione della produzione, dell’occupazione, ecc.

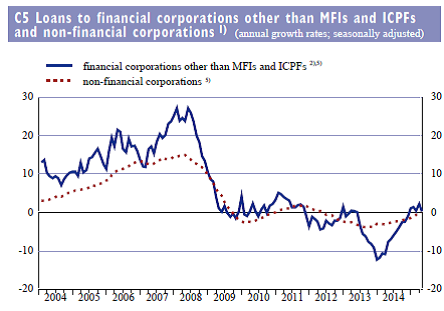

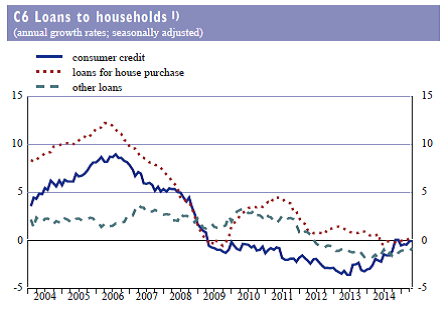

Al riguardo, i grafici dei prestiti alle aziende e alle famiglie (due “contropartite” importanti dell’aggregato monetario M3) mostrano bene quanto, negli ultimi anni, nonostante si sia cercato, mediante la progressiva riduzione dei tassi, di portare il cavallo a bere, lui si sia rifiutato di bere (oppure che le banche abbiano faticato a trovare domanda di credito “sana”, cioè in grado di restituire i soldi, e abbiano preferito investire in attività finanziarie).

Con il risultato del crollo della crescita dell’aggregato stesso, ben al di sotto, per anni, della fissata media di crescita al 4,5%.

Aggregato M3, variazione percentuale anno su anno. Fonte: dati Bce

Sul punto, di nuovo la Banca d’Inghilterra: “The fall in bank lending in the United Kingdom since 2008 is an important reason why the growth of money in the economy has been so much lower than in the years leading up to the crisis, as discussed in Bridges, Rossiter and Thomas (2011) and Butt et al (2012)”.

In ogni caso, che la creazione della moneta bancaria sia endogena o esogena non muta la rappresentazione contabile e il destino della moneta creata. Un prestito bancario rappresenta, per il sistema e per il cliente, sia un’attività sia una passività. Entrambe, alla restituzione, verranno cancellate, così come si distruggerà la moneta creata (la BCE, in proposito, parla di riassorbimento dei depositi creati dai prestiti “some agents may wish to repay their loans to the bank, thereby leading to a re-absorption of the deposits”).

Residuerà unicamente il risultato economico di tale operazione (margine di interesse e commissioni per la banca, utile/perdita da investimento per famiglie e aziende) e il volano per l’economia in generale, sempre tenendo presente che l’espansione creditizia deve pur sempre fare i conti con il tasso di crescita di lungo periodo del PIL reale e con l’instabilità finanziaria che può generare, soprattutto quando l’espansione favorisce principalmente asset immobiliari e finanziari, per loro natura esclusi dal computo dal PIL, e genera inflazione degli asset anziché quella, più controllabile e temperabile, dei beni e dei servizi (sulla necessità di ridurre il leverage bancario e aumentare i requisiti di capitale si legga il paper della Bank of England firmato da David Miles, Jing Yang and Gilberto Marcheggiano, “Optimal bank capital”).

Se, dunque, la moneta/credito è destinata, prima o poi, a scomparire, quale deve essere il tasso di crescita dell’altra moneta/lavoro? Quello, appunto, proporzionato al tasso di crescita reale del PIL, seppure stimato in via presuntiva e con tutti i limiti derivanti da una lettura degli aggregati necessariamente mista (moneta/credito insieme a moneta/lavoro).

In tale contesto, lo Stato, pur in qualità di intermediario istituzionale, agisce come un altro agente, cittadino o azienda che sia. Compra e vende beni e servizi. Prende moneta/lavoro quando “vende” (d’autorità, peraltro, via tasse) e redistribuisce moneta/lavoro quando compra (si prescinderà, ora, ma è irrilevante, dalle ipotesi in cui si indebita).

Qualora lo Stato comprasse beni e servizi stampando moneta (anziché ritirando moneta tramite le tasse), si avrebbe un disequilibrio sulla quantità di moneta (con evidenti riflessi sull’inflazione) tanto grande quanto sarebbe grande la monetizzazione della spesa o del deficit (e tanto quanto non sarebbe proporzionato alla crescita del PIL reale).

Per meglio garantire la stabilità finanziaria, nel 1948 Milton Friedman ipotizzò (“A monetary and fiscal framework for economic stability”) una combinazione di politica fiscale e monetaria, secondo la quale il governo federale avrebbe perseguito il pareggio di bilancio solo in caso di piena occupazione, mentre in caso di disoccupazione oltre tale soglia il governo avrebbe dovuto stimolare la domanda mediante deficit di bilancio, da finanziare interamente con stampa di moneta.

Tale proposta, però, prevedeva due condizioni essenziali e irrinunciabili:

– che nei periodi di surplus di bilancio, determinato dalla ripresa economica, la corrispondente quota di moneta in eccesso sarebbe stata ritirata e distrutta;

– che la riserva frazionaria venisse abolita, al fine, cioè, di non attribuire a più soggetti la possibilità di creare (nuova) moneta, con la conseguenza di non poter più controllare l’inflazione.

A tale ultimo riguardo, i pericoli e la capacità distruttiva dell’inflazione (con indesiderati effetti redistributivi), erano ben noti anche a Keynes che, in “The economic conseguence of the peace”, non aveva mancato di notare che “by a continuing process of inflation, governments can confiscate, secretly and unobserved, an important part of the wealth of their citizens. By this method they not only confiscate, but they confiscate arbitrarily; and, while the process impoverishes many, it actually enriches some. The sight of this arbitrary rearrangement of riches strikes not only at security but [also] at confidence in the equity of the existing distribution of wealth”.

L’ipotesi di Friedman rimase nel vuoto per evidenti ragioni:

– abolire la riserva frazionaria avrebbe significato trasformare le banche in enormi cassette di sicurezza (con tutti i costi relativi a carico del depositante/consumatore), impedendo l’incontro tra coloro che avevano risparmi in eccesso e coloro che volevano utilizzare quei risparmi per consumi o investimenti. Peraltro, come già evidenziato, la naturale tendenza dell’essere umano all’efficienza nell’uso delle risorse ha solo bisogno della tecnologia per esplicarsi concretamente (nel caso dell’intermediazione finanziaria come nel caso, più attuale, di Uber e Airbnb, in cui una piattaforma consente l’incontro tra coloro che hanno tempo e beni non pienamente utilizzati e coloro che intendono pagare, un prezzo più competitivo, per utilizzare tali beni) e una volta che tale tecnologia è apparsa non può più essere compressa;

– limitare così significativamente l’iniziativa privata e la relativa domanda di credito per perseguire un obiettivo di PIL o di disoccupazione, avrebbe significato assegnare alla politica un obiettivo quantitativo senza alcuna valutazione qualitativa dell’”investimento” in deficit, con il risultato di preferire la crescita congiunturale alla crescita strutturale, spesso frutto della capacità visionaria dei singoli;

– si sarebbero originati, conseguentemente, forti incentivi a perpetuare il deficit, e la sua monetizzazione, anche a prezzo della stabilità dei prezzi e dell’inflazione, che comunque, essendo una sorta di tassa, fa rientrare dalla finestra ciò che non si ha il coraggio di far entrare dalla porta.

In ogni caso, anche la proposta di Friedman (così come quella di Keynes in tema di politica fiscale), non prevedeva alcun pasto gratis: a periodi di deficit dovevano alternarsi periodi di surplus (in cui la moneta doveva essere distrutta) e, comunque, il tutto avrebbe dovuto convivere in un contesto di forte contrazione creditizia determinata dall’abolizione della riserva frazionaria.

Non risulta, quindi, che sia mai stata da alcuno ipotizzata la possibilità – come qualcuno sembra ritenere – che lo Stato possa fare completamente a meno delle tasse finanziando le spese esclusivamente con la stampa di moneta. Né risulta che la sovranità monetaria abbia mai consentito, senza pagare pesanti conseguenze in termini di inflazione – di monetizzare perpetuamente il deficit statale (una monetizzazione parziale o una monetizzazione totale ma circoscritta nel tempo è solo un temporaneo trade off tra inflazione e spesa per interessi, ma non certo un “silver bullet”, un fattore tale da cambiare le sorti di un paese).

Peraltro, gli stessi numeri non consentono voli pindarici. Qualora si decidesse di monetizzare l’attuale deficit, pari a circa 50 miliardi l’anno, il risparmio sarebbe di circa 1 miliardo l’anno, non certo sufficiente a far crescere il paese come dovrebbe. Raddoppiare il deficit e monetizzarlo per (ipotesi) 5 anni (con un risparmio di 2 miliardi/anno), già porterebbe la base monetaria da 184 miliardi a 684 miliardi. Qualora l’attuale moltiplicatore rimanesse immutato (7,19 derivante dal rapporto M3 1352 miliardi/base monetaria 188 miliardi), quindi un moltiplicatore ben più basso (la metà) rispetto ai periodi di crescita economica, l’aggregato monetario passerebbe in pochi anni da 1352 miliardi a 4918 miliardi, con una crescita annua del 29% (anziché quella, compatibile con un tasso di inflazione al 2%, del 4,5%).

Pleonastico, a quel punto, fare il conto su una monetizzazione perenne del deficit o su una sostituzione delle tasse con la stampa di moneta (ipotesi prevista dalla MMT), tanto più con spinte inflazionistiche conseguenti alla maggiore spesa, per energia e materie prime, dovuta alla svalutazione del cambio.

Può essere che debbano essere utilizzati altri moltiplicatori o che il moltiplicatore, in generale, debba ritenersi non significativo o, attualmente, “rotto”. Così come si può sperare che la riduzione della velocità della moneta sia sempre tale da compensare la forte crescita della base monetaria degli ultimi anni.

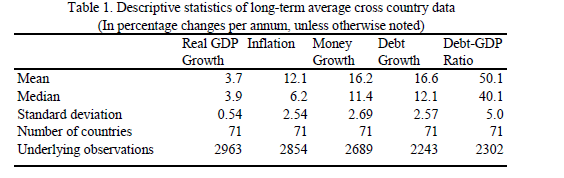

Ma fuori dalla contingenza e per un quadro più ampio e meno distorto dall’attualità, si può fare riferimento ad un paper del Fondo monetario internazionale, riferito a 71 paesi (in un arco temporale di 42 anni, dal 1964 al 2003), il quale evidenzia che “The outcome confirms the findings of other empirical studies that long-term average inflation is strongly positively associated with long-term money growth and negatively with long-term output growth”.

La contingenza, quindi, non modifica i termini della questione, essendo necessario valutare se una soluzione possa essere definitivamente tale, sia in termini teorici sia con riferimento ai precedenti. E, al di là di illusioni e utopie, tale soluzione (acquisire o riprendersi la sovranità monetaria per pervenire alla perenne monetizzazione del deficit o per sostituire le tasse con la stampa di moneta) non è assolutamente idonea ad essere ritenuta tale.

Twitter @certainregard