categoria: Res Publica

Tasse sulla casa, una proposta a costo zero per spingere i consumi

Pubblichiamo un articolo di Paolo Surico, professore associato alla London Business School e research fellow al Cepr, e Riccardo Trezzi, economista presso il Consiglio direttivo della Federal Reserve –

TASSE PATRIMONIALI E CONSUMI DELLE FAMIGLIE: UNA PROPOSTA DI RIFORMA DELL’ATTUALE REGIME IMU

di Paolo Surico e Riccardo Trezzi

Qual è la risposta del consumo delle famiglie a una tassa sul patrimonio immobiliare? Nonostante l’ampio dibattito sulla desiderabilità ed efficacia di tasse patrimoniali, la letteratura economica è ancora oggi muta al riguardo. Le argomentazioni a favore della tassa sugli immobili si basano su considerazioni di economia pubblica che, a nostro avviso, rimangono un caposaldo. È però importante capire come reagisce la spesa di una famiglia a un innalzamento temporaneo delle tasse sul patrimonio al fine di evitare possibili effetti recessivi derivanti dall’eventuale calo dei consumi.

In un recente studio (Surico e Trezzi – 2015) abbiamo provato a dare una risposta utilizzando come “esperimento” l’anticipazione dell’introduzione dell’Imposta municipale unica (IMU) ad opera del governo Monti a fine 2011 e analizzando i dati dell’indagine SHIW (“Survey on Household Income and Wealth”) della Banca d’Italia condotta su un campione rappresentativo delle famiglie italiane.

La riforma del governo Monti prevedeva due cambiamenti principali: l’inclusione della rendita catastale dell’abitazione principale nella base imponibile e l’innalzamento di tutti i valori catastali. La riforma ha determinato un aumento di prelievo di circa 14 miliardi di euro (di cui 4 dall’abitazione principale), pari allo 0.9% del PIL o al 24% del deficit 2011. I dati della Banca d’Italia suggeriscono che solo il 35% (circa) delle famiglie ha percepito l’introduzione dell’IMU come permanente, il che appare consistente con la travagliata storia (più volte soggetta a cambi legislativi) della tassa sulla prima casa.

Nel nostro studio statistico abbiamo analizzato la spesa delle famiglie prima e dopo l’introduzione della tassa, distinguendo tra consumo di beni durevoli (autovetture, elettrodomestici, ecc.) e non durevoli (inclusi i servizi). Dall’analisi (che depura dagli effetti derivanti da caratteristiche demografiche, come numero di componenti della famiglia e numero di figli, da effetti fissi regionali, da caratteristiche dell’abitazione, dal cambio di valore della stessa e dalle aspettative sul reddito familiare futuro e sul valore futuro delle case) emergono cinque regolarità:

– La propensione marginale a consumare beni non durevoli derivante dall’IMU (ovvero quanta parte della tassa pagata si è tradotta in un calo di spesa in beni non durevoli) è pari al 5%, mentre la propensione marginale a spendere in beni durevoli è pari al 43%. Questo implica che per ogni euro di IMU pagato le famiglie italiane hanno ridotto il consumo di 5 centesimi in beni non durevoli e di 43 centesimi in beni durevoli.

– L’IMU sulla prima casa ha avuto effetti diversi dalla tassa sulle seconde case. Nello specifico, l’IMU prima casa ha generato una contrazione dei consumi (di beni durevoli) significativa (i 43 centesimi per ogni euro di tassa di cui al primo punto) mentre l’IMU sulle seconde case non appare aver generato alcuna contrazione dei consumi familiari.

– La risposta alla tassa sulla prima casa appare significativamente più pronunciata per i proprietari con mutuo e con un basso livello di liquidità (come depositi sul conto corrente e titoli di stato) in rapporto al reddito familiare.

– Le famiglie con un mutuo hanno concentrato la diminuzione della spesa rinviando o desistendo dall’acquisto di un’automobile mentre i proprietari di casa senza un mutuo hanno reagito alla tassa sugli immobili riducendo i propri risparmi.

– L’impatto aggregato dell’IMU è stimato in una riduzione del PIL tramite minori consumi interni delle famiglie residenti pari allo 0.11% nel 2012 a fronte di un già menzionato aumento degli introiti fiscali pari allo 0.90% del PIL.

A sostegno dei nostri risultati (in particolar modo dei punti 4 e 5) riproduciamo di seguito due grafici del nostro studio che li riassumono.

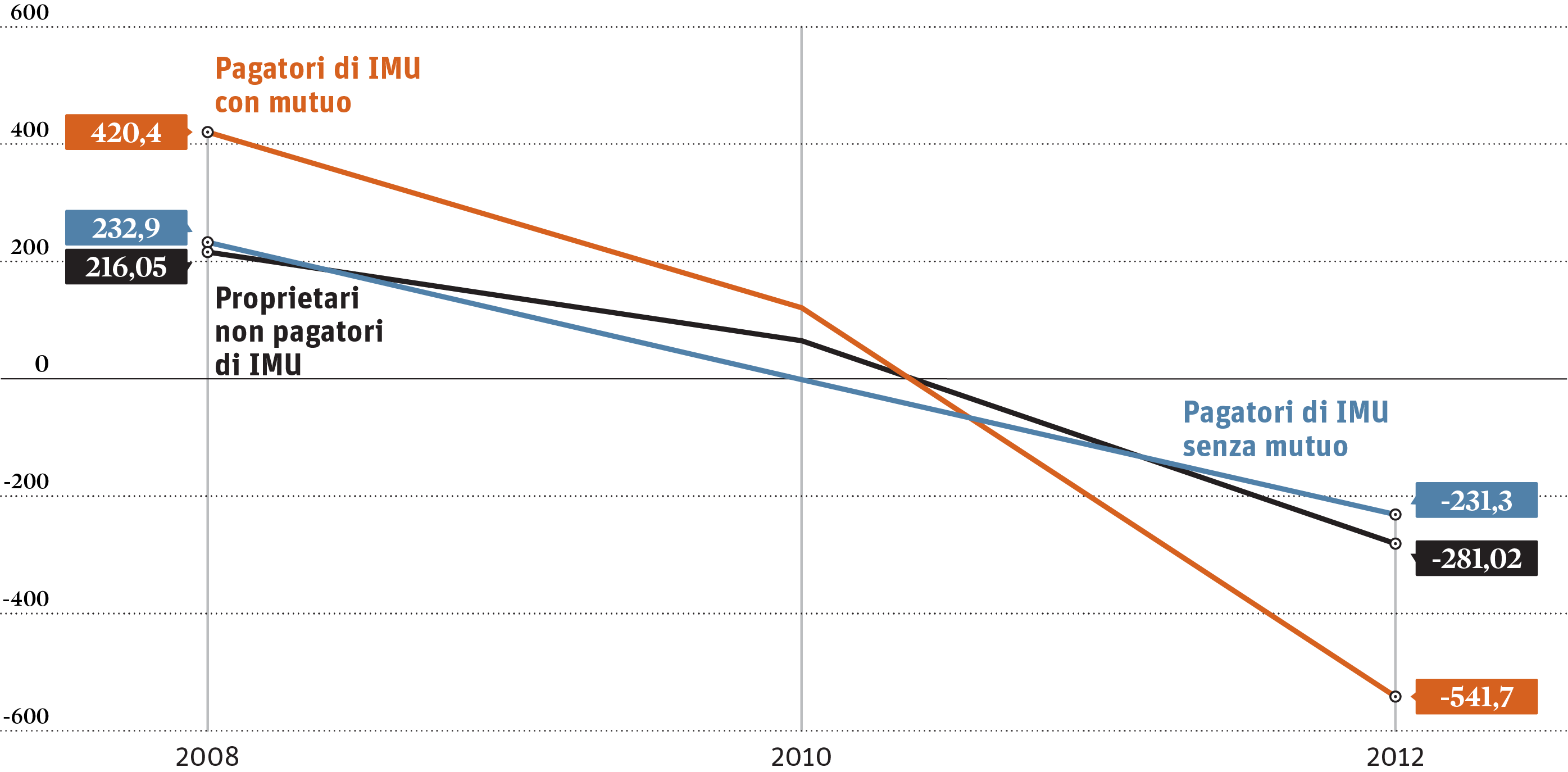

Il grafico 1 mostra l’andamento della spesa per veicoli (automobili) delle famiglie proprietarie di casa distinguendo tra proprietari che non hanno pagato l’IMU (grazie alle detrazioni), proprietari senza mutuo sull’abitazione principale che hanno pagato l’IMU e, infine, proprietari che hanno pagato l’IMU ma con mutuo sull’abitazione principale. Come si può notare, il calo nella spesa familiare per veicoli è evidente per tutte le categorie e precedente al 2011, ma il calo per i proprietari di casa con mutuo tra il 2010 ed il 2012 è significativamente più marcato.

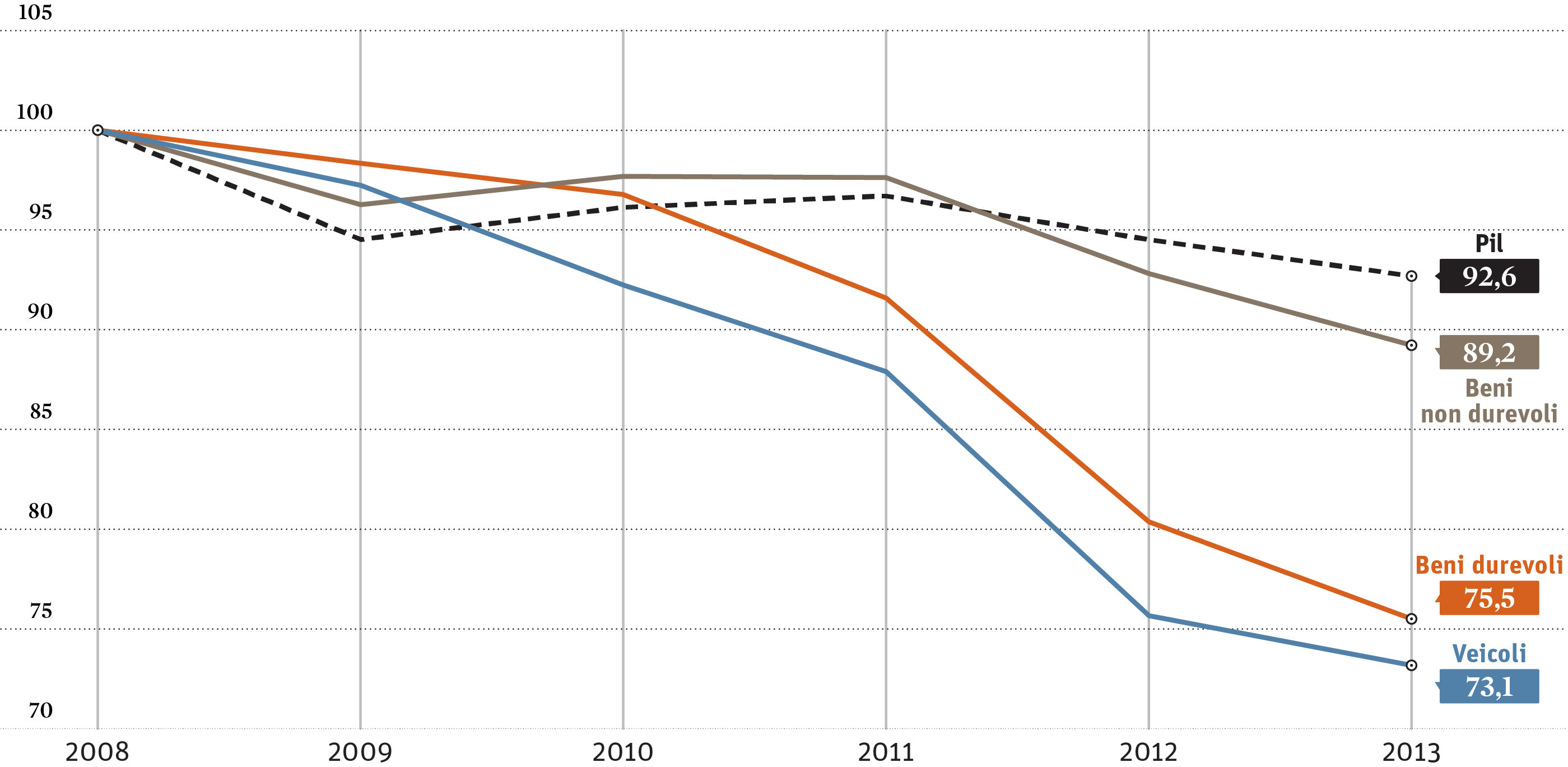

In aggregato, i nostri risultati sono visibili anche guardando ai dati ISTAT presentati nel grafico 2. Come si vede, il calo principale nei consumi delle famiglie dal 2008 in poi è trainato da beni durevoli, in modo particolare dalla spesa per autovetture. Ma ciò che colpisce è che il calo è ben più marcato proprio tra il 2011 ed il 2012, mentre nel 2013 si torna al trend pre-introduzione IMU.

Grafico 1 – Andamento della spesa (media annuale) delle famiglie proprietarie di casa in veicoli (autovetture), in deviazione dalla propria media. Fonte: elaborazione su dati Banca d’Italia

Grafico 2 – Andamento annuale del PIL e di alcuni indicatori di spesa delle famiglie (normalizzando a 100 i livelli del 2008). Fonte: elaborazione su dati ISTAT

Quali implicazioni si possono trarre per la politica economica da questi risultati? La nostra analisi ne suggerisce due: la prima riguardante possibili aggiustamenti fiscali basati (anche) su tasse sul patrimonio immobiliare, la seconda riguardante una possibile modifica dell’attuale regime.

Nel dettaglio, la prima implicazione è che un piano temporaneo (pluriennale non ripresentabile e chiaramente annunciato come tale al pubblico) di aumento delle aliquote sulle seconde case, abbinato a una detrazione basata sul valore residuo del mutuo (eventuale) sulla tassa relativa all’abitazione principale (come ad esempio in alcuni Paesi OCSE), potrebbe essere in grado di generare entrate fiscali significative per il governo. Al tempo stesso, le maggiori aliquote sulle seconde case e le detrazioni relative al mutuo riuscirebbero a minimizzare (se non addirittura invertire, come spiegato di seguito) la diminuzione dei consumi aggregati che una tassa sul patrimonio immobiliare tende a generare in assenza di detrazioni relative al mutuo, specialmente sulla prima casa.

In altre parole, la nostra analisi evidenzia che l’efficacia e la desiderabilità di futuri piani di consolidamento fiscale dovrebbero essere giudicate anche sulla base dei soggetti economici su cui far ricadere il costo dell’aggiustamento; e che le tasse immobiliari potrebbero (e forse dovrebbero) diventare una strumento rilevante nel processo di decisione politico, specialmente in un contesto storico in cui la sostenibilità del debito sovrano richiede manovre di aggiustamento dei conti pubblici.

Infine, emerge una seconda importante implicazione. I risultati evidenziano infatti le circostanze in cui una tassa patrimoniale diventa altamente recessiva (ovvero quando ricade anche sui proprietari di prima casa con mutuo) ma anche quando non è per nulla recessiva (ovvero quando ricade prevalentemente sui proprietari di casa senza mutuo o sui proprietari di più immobili). Per questa ragione, se si volesse passare dall’attuale sistema a una tassazione che preveda una detrazione del mutuo sulla tassa relativa alla prima casa, la naturale politica di bilancio sarebbe coprire il mancato gettito sulle prime case con un maggior gettito dalle seconde (magari introducendo un’ulteriore progressività del prelievo, prevedendo aliquote più elevate dalla terza abitazione di proprietà in poi).

L’aspetto interessante di questa manovra (a saldi di bilancio invariati per il governo) è che il risultato macroeconomico sarebbe uno stimolo dei consumi aggregati, spostando il carico fiscale dai proprietari di prime case con mutuo (tipicamente giovani coppie con figli) ai proprietari di seconde case (tipicamente meno giovani), ovvero da famiglie con alta propensione al consumo a famiglie con più bassa propensione al consumo.

Basandoci sui nostri risultati questa proposta è quindi a costo zero, ma con impatto positivo sull’economia italiana.

Twitter @riccardotrezzi

Disclaimer: the views expressed in this column are those of the authors and do not necessarily reflect those of the Board of Governors or the Federal Reserve System. Surico gratefully acknowledges financial support from the European Research Council (Starting Independent Grant 263429).