categoria: Draghi e gnomi

Il costo delle crisi per la Germania

La Commissione europea stima che questo anno il surplus di partite correnti della Germania, la differenza tra entrate e uscite negli scambi di beni, servizi e redditi con il resto del mondo, arrivi intorno all’8% del Pil. Si tratta del valore in assoluto più alto dal dopoguerra, più alto anche dei livelli raggiunti nel periodo precedente l’unificazione, ma che non rappresenta un elemento di sorpresa, nell’analisi delle squilibri interni all’Europa. Negli anni che vanno dal 1950 al 2015 la Germania ha sempre registrato un saldo commerciale positivo e il deficit di partite correnti che si è avuto dalla caduta del Muro al 2001 era essenzialmente dovuto a quello che potremmo chiamare il “costo della riunificazione”, fatto di maggiori importazioni e redditi corrisposti all’estero.

La conseguenza di questi continui surplus esteri è che la Germania è andata progressivamente accumulando attività verso l’estero. Interessante a questo punto è esaminare come la posizione creditoria tedesca si sia evoluta e quanta parte di essa sia dovuta ai flussi di attività acquisite grazie ai surplus di partite correnti e quanta parte invece sia dovuta ai cosiddetti “effetti di valutazione”.

Uno dei principi base delle registrazioni in bilancia dei pagamenti è che al saldo di partite correnti (sommato al saldo del conto capitale), relativo cioè allo scambio di beni, servizi o flussi di reddito con l’estero, deve corrispondere un analogo saldo del conto finanziario (a meno di errori ed omissioni), relativo allo scambio di attività finanziarie verso l’estero. Se ho un flusso di partite correnti positivo, perché ad esempio esporto più di quanto importo, acquisirò attività finanziarie nette verso l’estero; se viceversa rilevo un flusso di partite correnti negativo sarà il resto del mondo ad acquisire attività finanziarie nette nel mio Paese.

I flussi di attività finanziarie così acquisite o corrisposte all’estero generano gli stock di attività e passività della posizione patrimoniale sull’estero di un Paese. Se al termine di un periodo mi trovo uno stock di attività maggiore delle passività sarò creditore nei confronti del resto del mondo, debitore se viceversa. Le attività che vengono acquisite però non scompaiono magicamente alla fine del periodo, ma continuano, come ogni altro asset, ad avere un valore, che sarà più alto o più basso a seconda di vari fattori, come i tassi di interesse, i rapporti di cambio tra valute, l’andamento dell’economia, ed altro.

Le differenze di valore da un periodo all’altro degli stock della posizione patrimoniale sull’estero vengono chiamati “valuation effects” (effetti di valutazione). Essi rappresentano la rivalutazione o svalutazione che una certa attività estera o passività verso l’estero ha avuto nel periodo preso in esame. Pertanto la posizione patrimoniale netta (PNE), creditoria o debitoria, che viene rilevata alla fine di ogni periodo è data dalla somma della PNE del periodo precedente, i flussi di attività e gli effetti di valutazione del periodo.

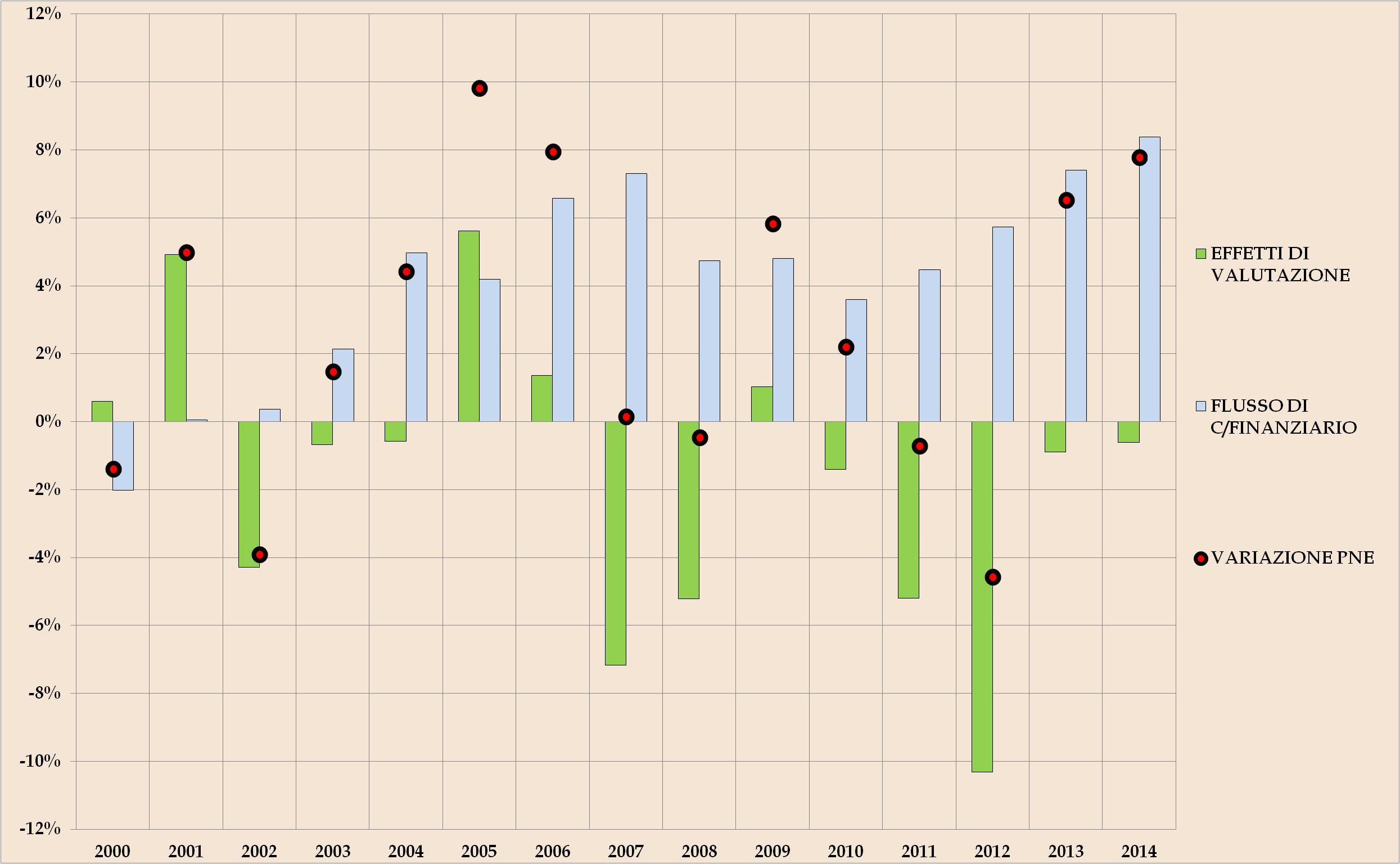

Pertanto l’analisi dell’evoluzione della posizione patrimoniale sull’estero, quanto e come un Paese sia creditore o debitore nei confronti dell’estero, deve prendere in considerazione due aspetti, il flusso di attività nette (espresso dal saldo del conto finanziario) e gli effetti di valutazione sullo stock delle attività e passività estere del periodo. Dai dati forniti dalla Bundesbank ho ricavato il seguente grafico:

Variazioni annue della PNE tedesca. Valori in % del Pil. Fonte: Bundesbank

Si nota come, sebbene vi sia stato in quasi tutto il periodo, escluso l’anno 2000, un flusso continuo di attività nette estere, ottenute come abbiamo detto come conseguenza del flusso di partite correnti, ci sono stati alcuni anni in cui gli effetti di valutazione hanno più che compensato tali flussi. In particolare se guardiamo all’anno 2002 oppure ai bienni 2007-2008 e 2011-2012 è evidente come questi effetti di valutazione abbiano addirittura prevalso sui flussi di attività, facendo abbassare la posizione creditoria della Germania rispetto a periodo precedente.

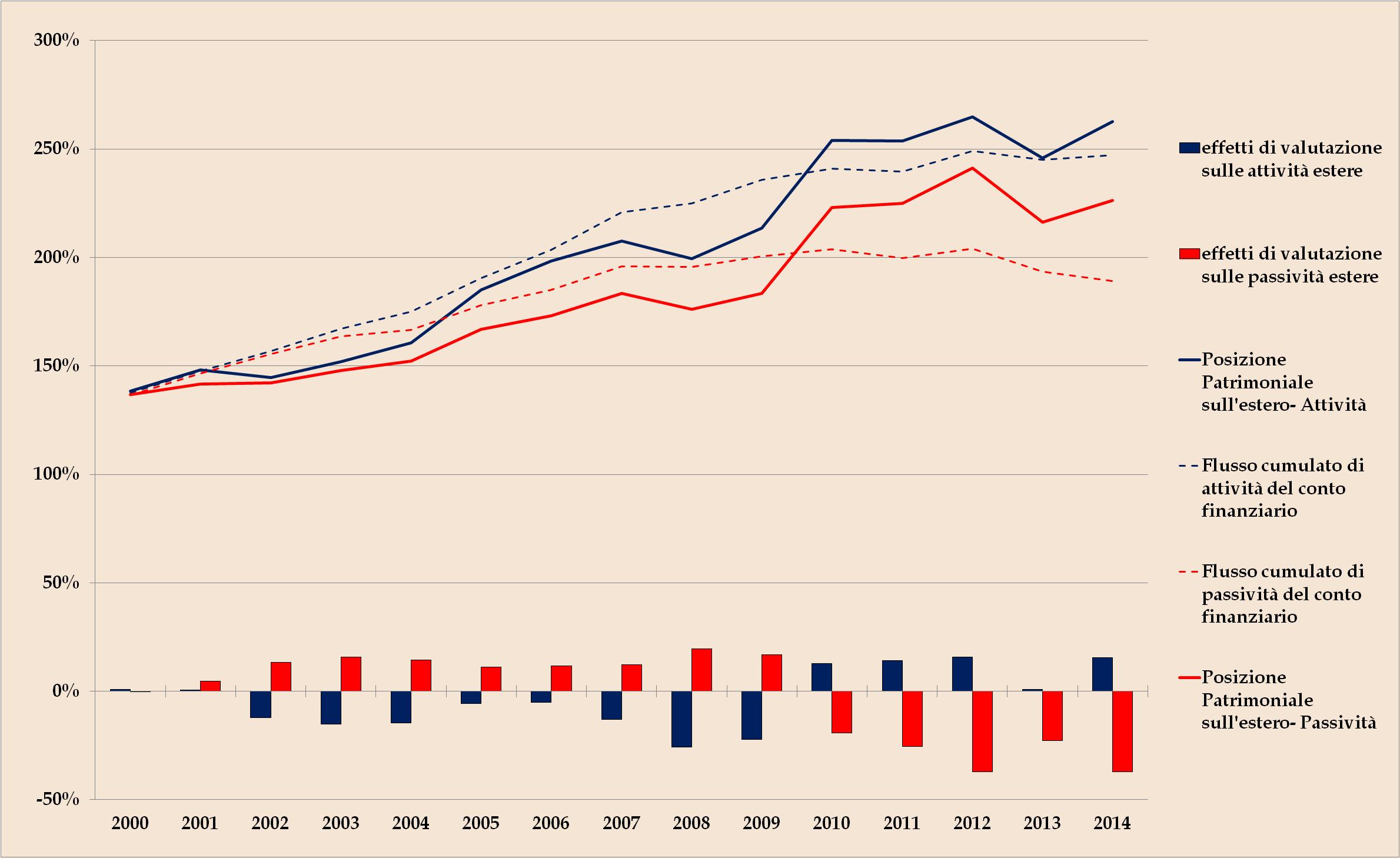

È evidente come la scelta su dove ed in quali strumenti acquisire attività estere non è ininfluente sull’evoluzione della Posizione netta sull’estero di qualsiasi Paese. Lo è ancor più per la Germania che, dato il suo stato di economia solida, di “safe haven”, ha registrato negli ultimi anni importanti entrate di capitali esteri. Si è trovata perciò costretta a riciclare all’estero non solo i flussi di partite correnti ma anche i flussi di investimenti esteri in cerca di porti sicuri o condizioni più vantaggiose. Questo ha fatto gonfiare le attività e passività estere della Germania. Come si rileva dal grafico 2 le attività estere sono passate dal 138% nel Pil del 2000 al 263% del Pil nello scorso anno. Le passività invece dal 137% nel 2000 al 226% nel 2014.

Effetti di valutazione su attività e passività estere tedesche. Valori in % del Pil. Fonte: Bundesbank

Se andiamo poi ad analizzare gli effetti di valutazione si nota come i deprezzamenti di valore del 2002 e del 2007-2008 visti nel precedente grafico abbiano origine molto diversa rispetto a quelle del 2010-2014. Se infatti nei primi due casi si tratta di correzioni di valore dal lato delle attività estere (si pensi ad esempio che dal 2007 al 2009 i tedeschi hanno subito perdite di valore sulle proprie attività per una cifra enorme, pari a circa il 60% del Pil) dovute alle conseguenze dello scoppio della bolla dot.com e dei mutui subprime negli Stati Uniti, e solo in parte compensate da effetti positivi sulle passività estere tedesche, nel 2011-2012 l’effetto negativo di valutazione è causato dall’abbassamento generalizzato dei tassi d’interesse globali, molto più marcato in Germania, che ha fatto aumentare il valore di mercato delle attività tedesche detenute da stranieri. Questo effetto, sebbene compensato parzialmente dal lato delle attività, nel periodo 2010-2014 ha comunque generato una perdita netta di valore sull’estero per circa il 18% del Pil.

Nel complesso, quindi, a fronte di flussi positivi di partite correnti si sono avuti periodi di importanti correzioni di valore degli attivi e passivi esteri, che hanno reso la posizione creditoria della Germania nei confronti del resto del mondo molto meno elevata rispetto a quanto si poteva ricavare dall’analisi dei flussi cumulati. Dal 2000 fino al 2014 il totale degli effetti di valutazione è negativo per circa 630 miliardi di euro. Considerando che il surplus cumulato nello stesso periodo è stato circa 1600 miliardi, significa che il 40% di esso è, alla fine del 2014, stato perso.

Questa è una delle varie fragilità del sistema economico tedesco, integrato, come normale, nel sistema finanziario globale, costretto (anche per scelta strategica di Paese in surplus estero) a riciclare all’estero gli ingenti flussi finanziari che affluiscono, sottoposto pertanto a continue e sempre più elevate oscillazioni di valore della propria posizione patrimoniale sull’estero.

Per concludere poi, alla luce di quanto si qui visto sulle attività e passività estere della Germania, è possibile dare un’idea di quanto possa costare alla Germania l’uscita dall’euro. Da più parti infatti si evidenzia come la soluzione migliore per un riequilibrio dei differenziali di competitività interni alla zona euro possa essere non tanto l’uscita dei Paesi periferici, sottoposti al rischio di fughe di capitali, ma piuttosto dei Paesi più competitivi, a cominciare dalla Germania.

Supponendo come caso teorico (e abbastanza improbabile) che la Germania possa essere separata dalla zona euro senza che l’economia ed i flussi finanziari internazionali ne risentano e che l’unico effetto sia una rivalutazione della moneta tedesca rispetto a tutte le altre, gli effetti di valutazione sulla posizione patrimoniale sull’estero sono in questo caso dovuti all’effetto cambio successivo all’introduzione del nuovo Deutsche Mark.

Le passività estere, denominate nella nuova valuta nazionale, manterrebbero lo stesso valore. Le attività estere, invece, essendo principalmente denominate in valuta estera (anche l’euro ormai sarebbe diventato valuta estera), si svaluterebbero in funzione di quanto il nuovo marco andrebbe a rivalutarsi. Una rivalutazione media oltre il 14% rispetto alle altre valute, anche se per la gran parte le attività estere sono denominate in euro e dollari, comporterebbe l’azzeramento della posizione creditoria verso il resto del mondo. Una perdita di valore di oltre 1000 miliardi di euro.

Credo si possa scartare l’ipotesi che i tedeschi vogliano unilateralmente accollarsi questo costo.

Twitter @francelenzi