categoria: Sistema solare

Aspettando Godot Yellen le divergenze monetarie scatenano il carry trade globale

Aspettando la Fed, il nostro Godot contemporaneo, conviene osservare che i mercati, che si nutrono di aspettative assai più che di informazioni, già da un pezzo stanno prezzando la divergenza fra le politiche monetarie delle banche centrali angloamericane e quelle di Europa e Giappone.

Tale circostanza emerge con chiarezza nell’ultima Quarterly review della Bis che analizza le conseguenze visibili di tale fenomeno relativamente agli aspetti monetari e finanziari.

I grafici prodotti dalla Bis fotografano con chiarezza come si stiano comportando gli operatori, a cominciare da coloro che di tali divergenze sono i responsabili, ossia le banche centrali. La Bce ha praticamente raddoppiato il suo portafoglio di attività finanziarie fra le fine del 2014 e il luglio del 2015, arrivando a superare i 560 miliardi di dollari. La Banca giapponese, nello stesso periodo, ha portato i suoi acquisti di asset finanziari da circa 1.400 a 1920 miliardi di dollari. Ciò a fronte di un’interruzione dell’acquisto di asset da parte della Fed.

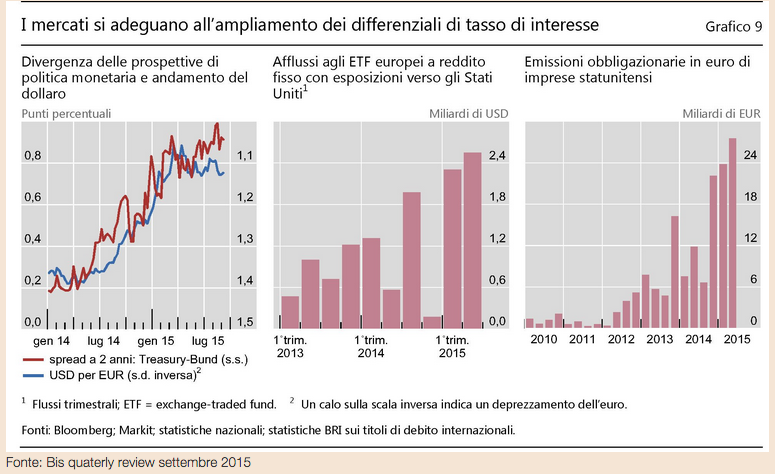

La prima conseguenza visibile è sulla curva dei tassi a termine, ormai ampiamente divaricatasi fra gli Usa, intorno all’1,2% e l’Eurozona, intorno allo 0,2%. Il fatto che gli operatori quotino meno la probabilità che la Fed alzi i tassi entro la fine dell’anno, non inverte questa divergenza. Le aspettative, infatti, sono concordi nell’attendersi il rialzo. Il quando, malgrado sia un costante oggetto di discussione, riveste un’importanza relativa. “Sebbene i tempi della prima mossa della Federal Reserve siano diventati più incerti – spiega la Bis – i differenziali di tasso di interesse tra gli Stati Uniti e numerosi altri paesi si sono mantenuti elevati, con importanti conseguenze per i mercati dei cambi”.

Ciò è dimostrato dai comportamenti che gli operatori finanziari stanno adottando per adeguare le loro scelte di investimento di medio e lungo periodo. Il primo indicatore è l’andamento del dollaro sull’euro. “In particolare, ad eccezione di una breve battuta d’arresto nel secondo trimestre 2015, il dollaro USA è in fase di apprezzamento da metà 2014”, osserva la Bis.

Ma è ancora più interessante osservare cosa stia, di conseguenza, accadendo sui mercati. Un altro grafico ci illustra che al deprezzarsi dell’euro corrisponde un aumento dello spread fra il Treasury Usa e il Bund tedesco, visibile in particolare dal luglio scorso, mentre aumentano gli afflussi verso gli ETF a reddito fisso che investono sugli Stati Uniti. “Nella prima metà di quest’anno tali flussi ammontavano a $4,8 miliardi, contro i $4,0 miliardi registrati nell’intero 2014 e i $3,4 miliardi del 2013”, rileva la Bis. Gli investitori quindi puntano sul rafforzamento dei rendimenti Usa, realizzando una sorta di carry trade in euro sul mercato del dollaro.

“In presenza di tassi di interessi prossimi o pari ai minimi storici nell’area dell’euro, gli investitori nei mercati del reddito fisso si sono rivolti sempre più verso le attività in dollari, che offrivano rendimenti maggiori”, spiega la Bis.

Ancora più interessante notare un fenomeno fino a pochi anni sostanzialmente assente: l’emissione di obbligazioni denominate in euro da parte di imprese statunitensi. Queste ultime, all’inizio del secondo semestre 2015 hanno raggiunto i 30 miliardi di euro, che sembra poca cosa ma solo se non si osserva come siano più che quadruplicate dal 2014. “Le imprese negli Stati Uniti hanno incrementato le emissioni di titoli di debito denominati in euro allo scopo di beneficiare dei bassi costi di indebitamento”, dice la Bis. La conseguenza è stata che “in un contesto in cui i rendimenti sui titoli di Stato dei paesi “core” dell’area dell’euro risentivano dei protratti acquisti della BCE, l’offerta crescente di obbligazioni societarie è stata accolta con entusiasmo dagli investitori europei alla ricerca di rendimento”.

Ed ecco il solito copione che si ripete: le risorse messe a disposizione dalle autorità monetarie abbassano i rendimenti e, tramite il canale dell’appetito degli investitori, finiscono con l’aumentare i rischi.

Le politiche monetarie saranno pure divergenti. La fame di profitto dei mercati però converge, eccome.

Twitter @maitre_a_panZer