categoria: Distruzione creativa

Il club degli unicorni è una bolla o una rivoluzione industriale?

Pubblichiamo un post di Tobia De Angelis, di LVenture Group, seed investor quotato al MTA di Borsa Italiana, che investe in startup digitali. Tobia collabora con Finsmes, citato da Forbes tra i “100 best websites for entrepreneurs” –

TECH BUBBLE O RIVOLUZIONE INDUSTRIALE?

di Tobia De Angelis

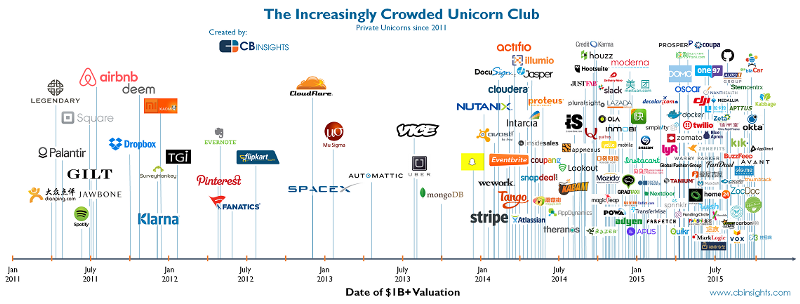

L’infografica pubblicata da CBInsights fa abbastanza impressione. Oltre 50 “unicorni”, aziende valutate più di un miliardo di dollari, nell’ultimo anno sembra un dato abbastanza chiaro: siamo ad altissimo rischio bolla nel mercato tech privato negli USA.

Cerchiamo subito di fare chiarezza: la bolla non c’è in Europa, nonostante il mercato di investimenti in startup e venture capital sia in crescita e sicuramente non c’è in Italia, dove il mercato è molto piccolo e a crescita quasi zero. Semmai, nel Bel Paese, rischiamo di implodere per carenza di fondi e non di esplodere per over-investing come negli Stati Uniti: nell’ultimo trimestre (luglio/settembre 2015) in Italia sono stati investiti 13 milioni di dollari circa, ovvero 1/3 dei soldi investiti nello stesso periodo in Grecia (che ha 1/10 del nostro PIL), e circa 1/40 di Francia e Germania.

Questo non significa che non ci sia un pericolo dagli USA: una eventuale esplosione di quello che è il mercato di riferimento del settore avrebbe conseguenze globali.

Ma che tipo di bolla stiamo vivendo?

Tutte queste aziende rischiano davvero di far precipitare il mercato a livello globale? Riguarda anche aziende quotate in borsa come Facebook ed Amazon? Quanto contano le condizioni macro in questa situazione — costo del denaro bassissimo, petrolio bassissimo, etc? Non pretendo di avere una risposta “corretta” però ho un’idea al riguardo: la situazione oggi è estremamente differente rispetto a quella del 2000 — il dot-com boom.

Per prima cosa, non c’è una bolla nelle tech stock pubbliche. Tutte le big stanno battendo gli earnings ad ogni quarter e quasi tutte sono piene di cash (Google ha 80 miliardi di dollari in cassa, ed Apple quasi 200). Certo, le condizioni macro influenzano il mercato, ma non quello tech nello specifico: tutti i mercati sono sostenuti — scopriremo prima o poi a che costo — dalle politiche monetarie delle banche centrali per cui parlare di tech bubble è insensato.

Il che è ancor più vero considerando che rispetto al 2013 il rapporto EV/R nel tech stock, è addirittura diminuito (per EV/R di e-commerce trovate i dati in questa presentazione di Mark Suster di Upfront Ventures, e per SaaS in questo blog post di Tomasz Tungunz di Redpoint Ventures).

Veniamo al mercato privato: un servizio tipo pets.com, spesso preso ad esempio di “bidone” tipico del dot-com boom, genera oggi decine di milioni di dollari e questo vale per moltissimi altri business. Come dicono Marc Andreessen ed altri molte idee fallimentari del 2000 oggi sono diventate grandi società.

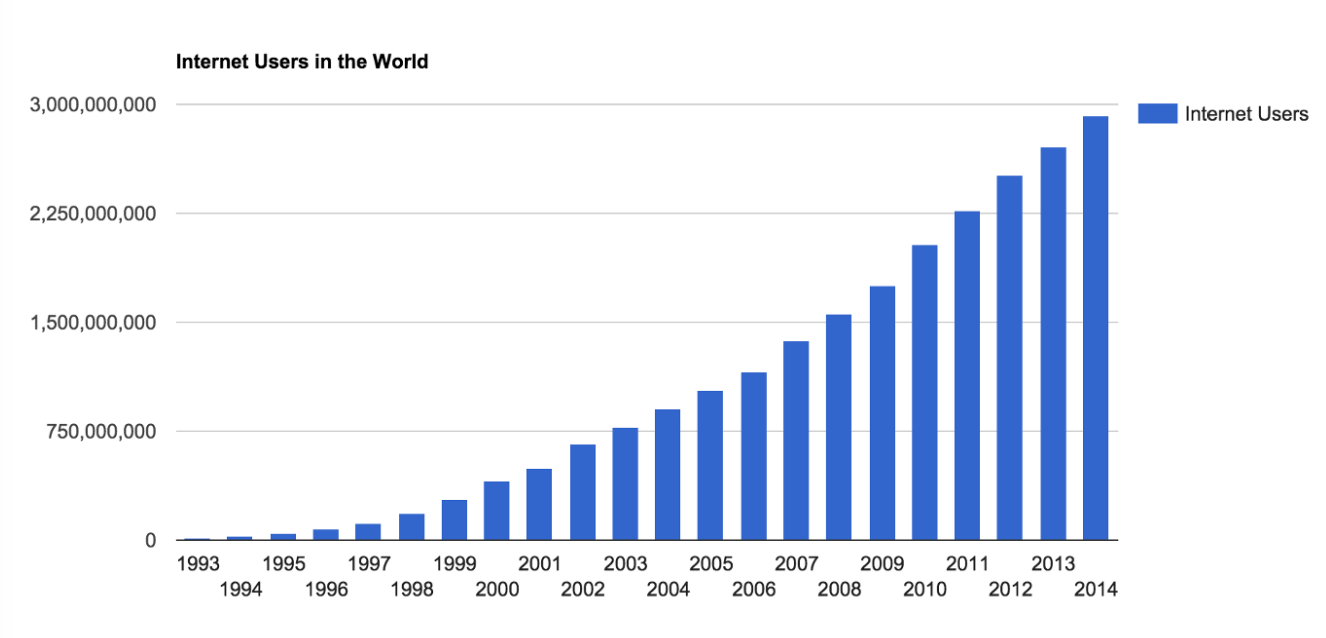

Questo è stato possibile perché è cambiato il paradigma tecnologico: se prima pets.com e gli altri si riferivano ad un mercato potenziale (o TAM, total addressable market) di circa 350 milioni di utenti, per di più dotati solo di un computer fisso con connessione lentissima e con quasi zero propensione all’acquisto via web, oggi il mercato di riferimento è di 3 miliardi di persone che utilizzano lo smartphone ed hanno accesso continuo ad internet.

Numero utenti Internet 1993–2014, fonte: internetlivestats.com

A questo si unisce il crollo del costo di fare una startup software, in termini tecnologici e di denaro, passato dai 5 milioni di dollari del 2000 alle poche migliaia di oggi.

Questo mix di condizioni porta naturalmente ad una crescita in termini di investimenti e ad un esplosione del numero di nuove startup: molti più imprenditori di prima avviano una startup ed incontrando molti competitor cercano di approvvigionarsi con capitali superiori per batterli sul tempo nella conquista del mercato, che oggi è davvero enorme.

Parafrasando una frase di un noto investitore possiamo dire che “non è mai stato così cheap far partire una startup, non è mai stato così costoso farla scalare”. È quindi piuttosto logico che gli investimenti nel settore siano molto maggiori rispetto a qualche anno fa.

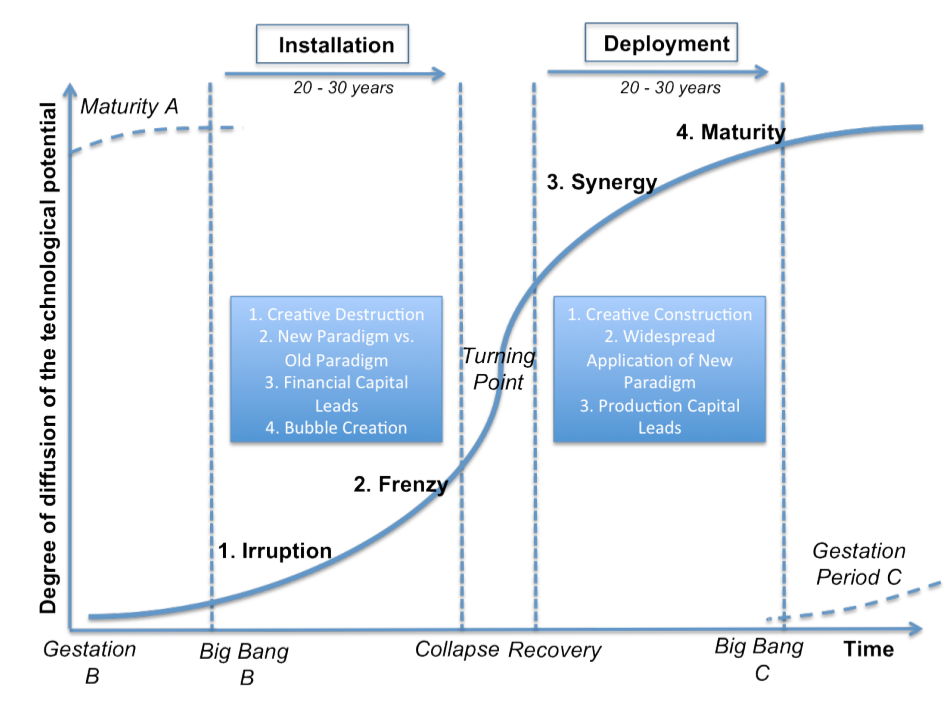

Siamo in un “cambrian moment” come lo ha definito l’Economist, ed in quella che Carlota Perez definisce la “deployment phase” della “Age of Information and Telecommunication” in “Technological Revolution and Financial Capital” un bellissimo lavoro in cui l’economista individua due fasi nello sviluppo di ogni grande tecnologia: l’installation e il deployment (evito qui di fare un trattato sull’argomento, ma invito i più curiosi a leggerlo).

Ciclo di Perez, fonte: Carlota Perez

C’è un altro fattore che influenza la struttura del mercato: i ritorni, ed i rischi, sono concentrati sempre di più nel mercato privato a discapito di quello pubblico.

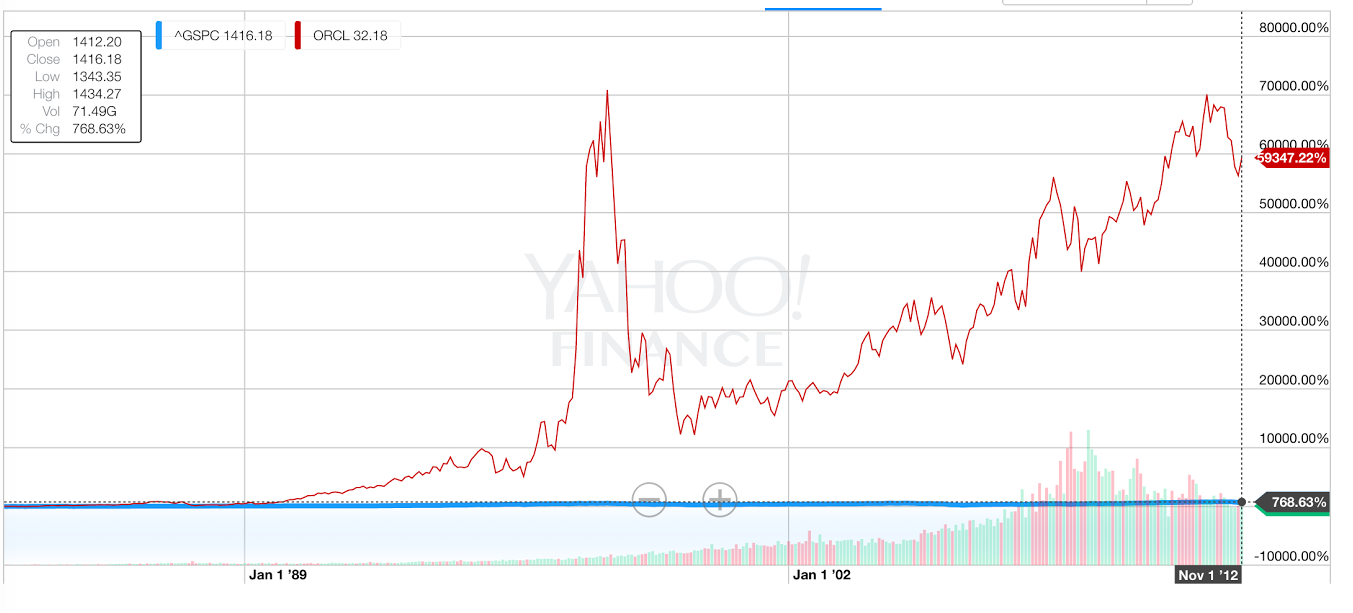

È evidente se compariamo due delle imprese più importanti degli ultimi trent’anni, Oracle e Facebook: le azioni Oracle sono cresciute del 59.347% da quando il fondatore e CEO Larry Ellison l’ha quotata in borsa nel 1986 mentre lo S&P 500 è cresciuto del 768% nello stesso periodo.

Oracle vs S&P500, 1986 — oggi

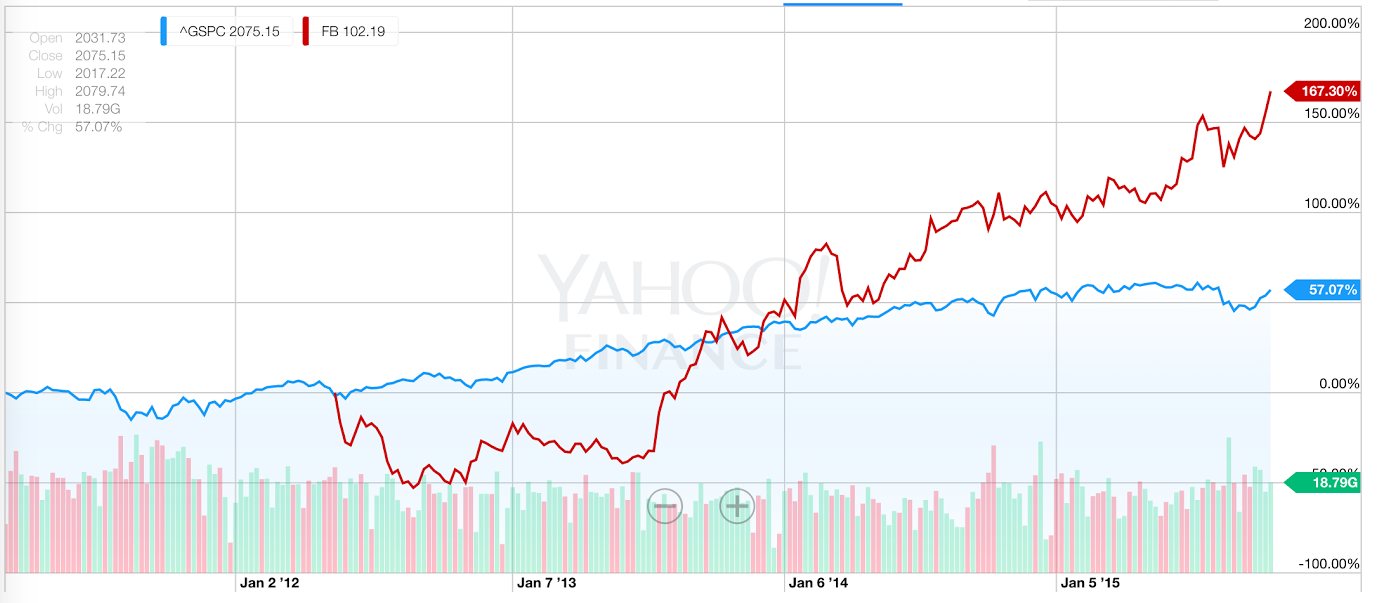

Chi aveva investito 100 dollari nel 1986 ed ha tenuto le azioni oggi si ritrova con 60.000 dollari circa. Facebook, invece, è cresciuto del 167% dalla sua quotazione nel 2012, contro il 57% dello S&P500.

Facebook vs S&P500, 2012 — oggi

Se anche Facebook dovesse arrivare a valere un trilione di dollari entro qualche anno, chi avrà investito 100 dollari al momento della quotazione avrà guadagnato circa 1000 dollari, certamente un ottimo gain, ma comunque molto minore rispetto al gain realizzabile, in passato, con aziende come Oracle.

Perché? Ci sono più risposte potenzialmente corrette: reazione al dot-com-boom, la crisi finanziaria del 2008, maggior regolamentazione — e quindi costi — per chi va in borsa, il fatto stesso che siamo nella “deployment phase” e la maggiore competizione per l’attenzione degli investitori che tendono a premiare aziende molto grandi e con enormi utili (una delle cause per cui il prezzo delle azioni di aziende come GoPro e Box sono in caduta e molto inferiori rispetto all’IPO).

Per cui se nel 2000 era quasi follia vedere hedge fund ed altri non VC investire nel late stage, oggi è del tutto comprensibile: i ritorni si fanno nel mercato privato, prima che le aziende atterrino in borsa.

Come nel 2000 però, quando arrivano investitori diversi dai VC, si osserva una minor disciplina negli investimenti e le valutazioni schizzano in alto, ma a ben guardare sembra che l’unica cosa su cui ci sia una seria indisciplina siano proprio le valutazioni, che sappiamo essere solo una delle molte voci presenti in un contratto di investimento.

Per capire se effettivamente gli investitori siano in preda al FOMO (fear of missing out), il timore di perdere il momento magico, oppure stiano agendo con un certo raziocinio, pur se in un mercato ultra competitivo, un nuovo approccio può essere l’osservare i trend sul tipo di clausole presenti, o meno, nei contratti di investimento.

Analizzando i report di alcune aziende del settore (Mattermark, CooleyLLP, WilmerHale, FenwickWest e PitchBook che invito a leggere per avere una idea di prima mano), emergono alcuni trend che sembrano in contrasto con la FOMO raccontata dalla crescita delle valutazioni: se guardiamo la situazione ad oggi (ndr. 2014 e parte del 2015) rispetto al 2010, ci accorgiamo che è aumentato dell’utilizzo di drag-along del 15% (una clausola che permette agli investitori di vendere l’intera società a certe condizioni), che l’anti-diluzione è stabile (serve a proteggere gli investitori nel caso ci sia un round o la vendita della società ad una valutazione inferiore rispetto a quella a cui si è effettuato l’investimento), la liquidation preference è stabile (permette agli investitori di prendere i soldi “per primi” da una exit, e serve per riavere indietro il capitale o una parte di esso in caso ci sia un’exit disastrosa) mentre sembrano in discesa altre clausole come la liquidation preference partecipativa (che, sostanzialmente, aiuta agli investitori ad aumentare il gain ottenuto in caso di exit positiva).

Sam Altman , presidente di YCombinator, il più importante incubatore di startup al mondo basato in Silicon Valley, in un post pubblicato il 2 novembre 2015 sul tema, scrive di aver visto recentemente deal late-stage equity strutturati come debt, con clausole come liquidation preference di 2x e con un cap di 3x. Questo significa: io investo in un’azienda, e mi riprendo 3 volte l’investito, non esattamente il genere di ritorno tipico di un investimento in equity dove l’investitore struttura i propri ritorni attesi rispetto al numero di azioni possedute.

Da questa analisi possiamo concludere che, nonostante le apparenze, gli investitori non stiano rischiando senza prendere contromisure adeguate: tutto sommato, nella maggioranza dei casi, se uno di questi unicorni dovesse essere venduto a meno o alla stessa cifra a quanto hanno investito (come sta succedendo, sempre più spesso) non avrebbero grosse ripercussioni in termini di perdite.

Gli investitori stanno utilizzando maggiormente i termini di investimento che li aiutano a prevenire problemi con il management ed exit al di sotto di certe aspettative, piuttosto che massimizzare le exit di successo.

Conclusioni

Penso ci sia un momento di eccessivo ottimismo nel mercato USA e questo appare evidente se si osserva il tasso di crescita del numero di “billion dollar companies” rispetto al 2014 e rispetto al mercato pubblico dove si è già vista una correzione, ma i trend riscontrabili nei termini dei deal e i comportamenti dei non VC investors sono più conservativi di quanto possa sembrare dall’analisi delle sole valutazioni.

Anche un’eventuale correzione, che probabilmente ci sarà ed in parte è già in atto, riguarderà sostanzialmente il mercato privato ed in particolare alcuni investitori.

Tutta questa discussione non deve comunque farci dimenticare che in questo periodo si stanno costruendo aziende eccezionali che rappresentano un cambio di paradigma economico a livello globale.

La domanda più interessante adesso è: quali sono i settori in cui siamo in fase di installation e non di deployment? Ne nomino sei: Bitcoin, VR, nanotecnologie e bioingegneria, intelligenza artificiale, mining di asteroidi.

Allacciate le cinture. Ci sarà da divertirsi.

Twitter: @tobdea

Nota: le opinioni sono dell’autore e non riflettono necessarimente quelle di LVenture Group

Ringrazio Massimo Chiriatti, Augusto Coppola, Giulio Montoli, Raffaele Mauro, Arcangelo Rociola, Antonio Simeone e Lorenzo Casaccia per aver letto l’early draft di questo pezzo ed avermi aiutato con preziosi consigli.