categoria: Draghi e gnomi

Il QE costa più caro alle banche tedesche che a quelle italiane

Ora che il QE made in BCE ha superato l’anno e già si annuncia la sua versione 2.0, vale la pena interrogarsi su cosa sia accaduto nel frattempo, potendone derivare informazioni utili su ciò che accadrà, atteso che la via europea all’allentamento monetario sembra essere l’unica certezza che ci è data contemplare.

L’occasione per pensarci sopra ce la fornisce la Banca centrale europea, che ha pubblicato nel suo ultimo bollettino economico un articolo (“The transmission of the ECB’s recent non-standard monetary policy measures”) che è una lettura istruttiva e utile per comprendere non soltanto come funziona, il QE, ma anche gli effetti che ha già svolto e che è presumibile svolgerà anche in futuro.

La conclusione generale alla quale è giunta la Bce non riserva grosse sorprese. “Queste misure (TLTROs e APP ovvero Asset Purchase Programme, ndr) hanno significativamente abbassato i rendimenti (yield) in vari segmenti di mercato (..) hanno contribuito alla riduzione del costo del funding per le banche (..) garantendo più credito a condizioni migliori (..) per le famiglie e le imprese”. Quindi l’allentamento, sostanzialmente, ha fatto girare meglio i soldi.

Ma il risultato complessivo rischia di essere poco illustrativo. Come sempre bisogna osservare i dettagli e ricordare un po’ di storia.

Da giugno 2014 sono state varate nuove misure per rafforzare i canali di trasmissione della politica monetaria, anche per sostenere la crescita dell’inflazione rivelatasi più debole del previsto. La prima misura adottata fu il programma TLTROs, che ha consentito alle banche di prendere a prestito dall’Eurosistema a tasso fisso per un periodo fino a quattro anni a partire da settembre. In aggiunta fu deciso di fissare tassi negativi sui depositi presso la Bce e sulle riserve in eccesso rispetto ai requisiti minimi richiesti. A settembre 2014 il tasso fu portato a -0,20% e insieme furono annunciati due programmi di acquisto di asset da parte della Bce, l’asset-backed securities purchase programme (ABSPP) e il terzo covered bond purchase programme (CBPP3).

A gennaio 2015 arrivò l’introduzione dell’APP, mentre il tasso sulle operazioni di rifinanziamento fu confermato allo 0,05% di settembre 2014. Si decise che l’APP dovesse provvedere ad acquisti mensili di asset per 60 miliardi al mese almeno fino a settembre 2016 o fino a quando l’inflazione non si fosse riportata intorno al 2%.

Adesso la Bce ha provato a misurare quale siano stati gli effetti di questi programmi sull’attività bancaria, sia sul versante dell’intermediazione che su quello dei prestiti, oltre agli effetti che hanno sortito sul versante monetario e quindi sul prezzo degli asset.

L’impatto sull’attività di intermediazione è assai complesso, coinvolgendo l’evoluzione dei bilanci, le condizioni di finanziamento delle banche e la loro capacità di affrontare i rischi. Il primo effetto visibile del TLTROs è stata l’espansione degli asset bancari e poi il contenimento del costo del funding, visto che i finanziamenti ottenibili tramite il programma sono più economici di quelli normali. E in effetti è andata così. Tale effetto però non si è distribuito uniformemente. “Si deve notare – scrive la Bce – che l’aumento del credito al settore privato è interamente guidato dalle banche in paesi che sono al momento considerati meno vulnerabili”.

Per la cronaca, i paesi considerati più vulnerabili sono Grecia, Spagna, Italia, Cipro, Portogallo e Slovenia. Ebbene: in questi paesi il credito concesso da chi ha attinto ai fondi TLTRO “ha continuato a declinare”, sottolinea la Bce, probabilmente perché le banche di questi paesi lo hanno utilizzato per diminuire i propri debiti piuttosto che per aumentare i propri crediti. Peraltro i grafici mostrano con chiarezza che una parte sostanziosa dei fondi ottenuti, circa 100 miliardi, è stata parcheggiata in deposito presso l’Eurosistema. Una quota di denaro pari all’espansione registrata nel credito al settore privato.

Fonte: ECB economic bulletin novembre 2015

In sostanza i fondi del TLTROs hanno sostituito gran parte dei prestiti diretti dall’Eurosistema, estendendo la maturità di questi prestiti da una media di 130 giorni a 804. Ciò ha consentito alle banche di poter gestire meglio la trasformazione dei loro debiti rendendole quindi più stabili. Al tempo stesso ha ridotto l’esigenza delle banche di rivolgersi al mercato all’ingrosso (wholesale funding) e quindi ridotto le loro emissioni obbligazionarie. Ciò ha consentito una notevole riduzione dei costi sopportati dalle banche per i depositi e il loro funding, diminuendo al contempo la frammentazione e quindi gli spread.

Altra evoluzione che è molto interessante osservare è quella dell’APP sui bilanci bancari. “L’aumento di riserve seguito all’introduzione dell’APP – spiega la Bce – corrisponde a un aumento dei depositi delle banche e, in qualche misura, a una vendita dei bond governativi tenuti nel proprio portafoglio”. Tale aumento di riserve per le banche si è affiancato a un calo rilevante di asset esteri e in buona misura in un declino di credito bancario verso il governo. In sostanza le banche hanno scambiato riserve con bond governativi venduti alla Bce.

Poi c’è la questione della redditività degli investimenti bancari. “Negli anni recenti i ricavi che le banche, specie delle zone vulnerabili, hanno ottenuto dall’investimento in bond sono stati molto più alti di quelli generati dai prestiti”, spiega la BCE. L’APP si proponeva, fra l’altro, di correggere questa distorsione spingendo le banche a fare il loro mestiere, ossia prestare all’economia, piuttosto che sostenere i mercati obbligazionari pubblici.

Ma anche qui, le buone intenzioni nascondono esiti imprevedibili. E questo si può osservare analizzando l’impatto dell’APP sulla profittabilità bancaria, tema che abbiamo già visto essere alquanto controverso. Le politiche Bce, infatti, da una parte tendono a rafforzare le banche, per i canali che abbiamo visto, dall’altro tendono a indebolirle, mettendo in crisi il loro modello di business a causa della compressione degli yield. La speranza, perché di questo si tratta, è che la ripresa economica neutralizzi del tutto questi rischi, che comunque sono in parte compensati dai capital gain che le banche possono spuntare grazie all’effetto del ribasso dei tassi sugli asset di cui già dispongono in portafoglio.

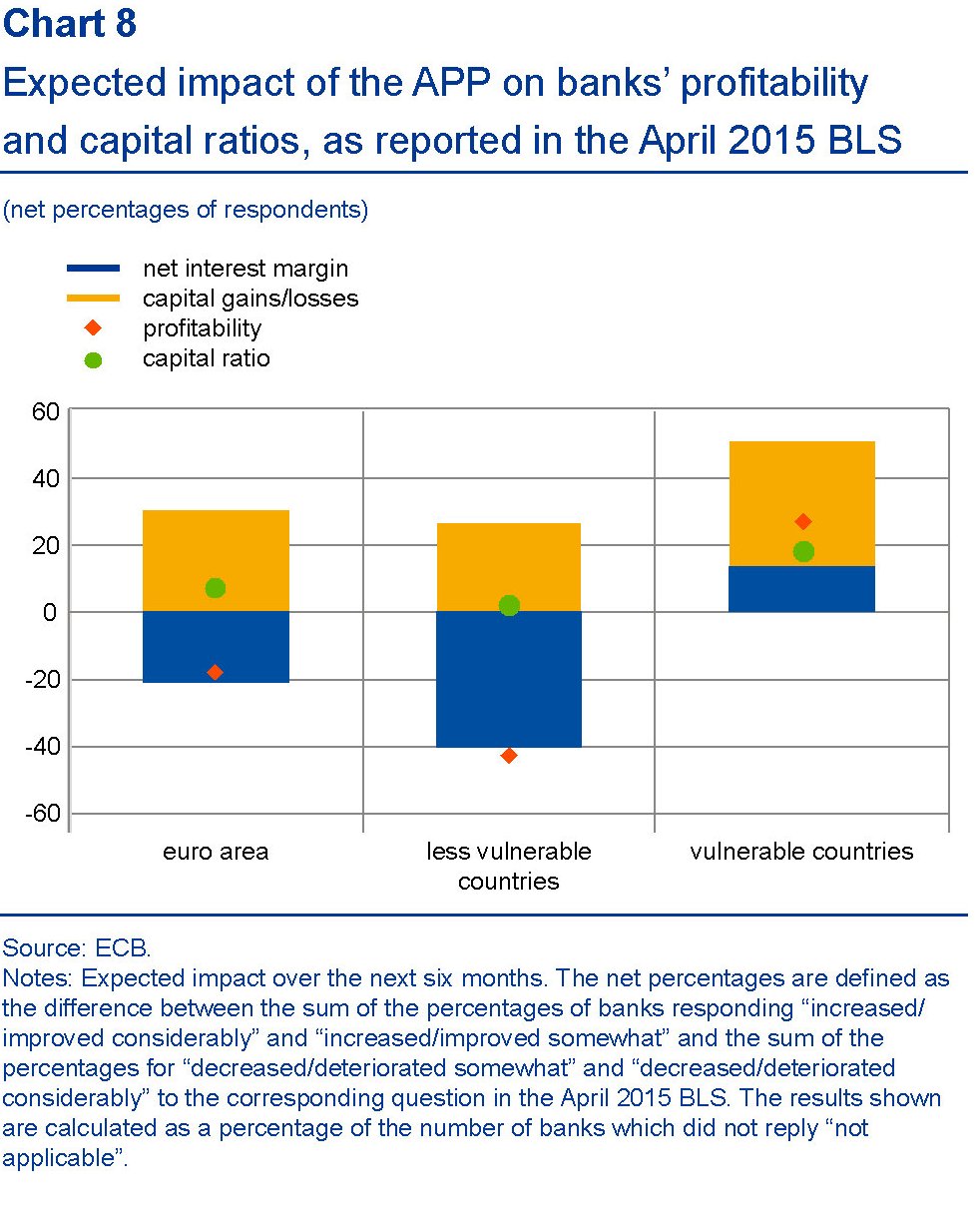

La notizia interessante è che, secondo la bank lendig survey svolta dalla Bce nell’aprile scorso, l’effetto complessivo dell’APP, negativo per i margini di interesse, dovrebbe essere più che compensato da quello positivo sui capital gain, ma solo se guardiamo l’eurozona come un tutto. Se torniamo alla divisione fra paesi più vulnerabili e meno vulnerabili osserviamo che le uniche che ci guadagnano sono le banche dei Paesi fragili, che si aspettano di migliorare sia il margine di interesse che i capital gain. Le banche dei Paesi forti si aspettano invece che le perdite attese sui margini di interesse siano maggiori dei guadagni in conto capitale. Insomma: le banche tedesche hanno molte meno ragioni di essere soddisfatte rispetto a quelle italiane, almeno dal lato della redditività.

Ma c’è un altro punto rilevante che giova sottolineare. Le misure Bce si stima abbiano ridotto di 70 punti base lo yield sui titoli sovrani a dieci anni, ma per l’Italia e la Spagna tale calo viene stimato intorno ai 100 punti base, ossia il 30% in più rispetto alla media euro. Senza consideare che ha condotto a una svalutazione del 12% dell’euro verso il dollaro e a un aumento positivo del 4% sullo stock market dell’eurozona. La Bce ne deduce che ciò ha contribuito ad aumentare le aspettative di inflazioni sul lungo termine, che poi è l’argomento che motiva le decisioni straordinarie assunte in questi anni.

A voler essere maliziosi, si potrebbe pensare che tutto l’armamentario è servito sostanzialmente a stabilizzare l’eurozona, per il tramite delle sue banche, soccorrendo i più fragili e facendo pagare parte del conto ai più forti e alla fin fine giovando relativamente a tutti. È quello che dovrebbe fare un governo. Ma l’eurozona un governo non ce l’ha.

O forse sì.

Twitter @maitre_a_panZer