categoria: Sistema solare

Le crisi bancarie fanno più male di quelle dei debiti sovrani, parola di Bce

Chi teme gli effetti nefasti di una crisi del debito, sia esso privato e pubblico, dovrebbe leggere un pregevole esercizio svolta dalla Bce nella sua ultima Financial stability review dove vengono quantificati i rischi che la crescita dell’eurozona rischia di incontrare sul suo tortuoso cammino riferendoli a quattro diversi scenari. Scoprirà un’evidenza che si tende a sottolineare, nel nostro dibattito pubblico: per la salute della crescita le crisi bancarie sono assai più dannose di quelle sofferte a causa dei debiti di stati, famiglie o imprese.

In realtà non dovremmo stupirci. Da anni ormai è noto l’abbraccio mortale fra l’Europa e il suo sistema finanziario e le banche in particolare, che in una zona economica ancora banco-centrico come la nostra sono quelli più sistemici. La simulazione Bce ci ricorda, e in tal senso è articolato lo scenario avverso per le banche europee, che esiste il rischio che le banche fatichino più del previsto a uscire dal cono d’ombra dei postumi della crisi che ancora le espone a grandi questioni irrisolte: i NPLs (non performing loan), ad esempio, ma anche la bassa profittabilità che peraltro viene influenzata anche dalle politiche monetarie, che mentre contribuiscono a salvare le banche al tempo stesso presentano e presenteranno anche in futuro un conto da non sottostimare.

Gli scenari avversi considerati sono quattro. La tabella ipotizza che possa esplodere l’avversione al rischio sui mercati, che si verifichi un’altra crisi del debito pubblico o privato, che lo shadow banking produca effetti deleteri di contagio e, dulcis in fundo, che le banche incontrino più difficoltà di quanto previsto a rimettersi in piedi. Essendo un caso di scuola, la simulazione li considera singolarmente, anche in relazione agli effetti, ma l’esperienza ci suggerisce che tali eventualità tendono a presentarsi contemporaneamente.

Fonte: ECB Financial Stability Review novembre 2015

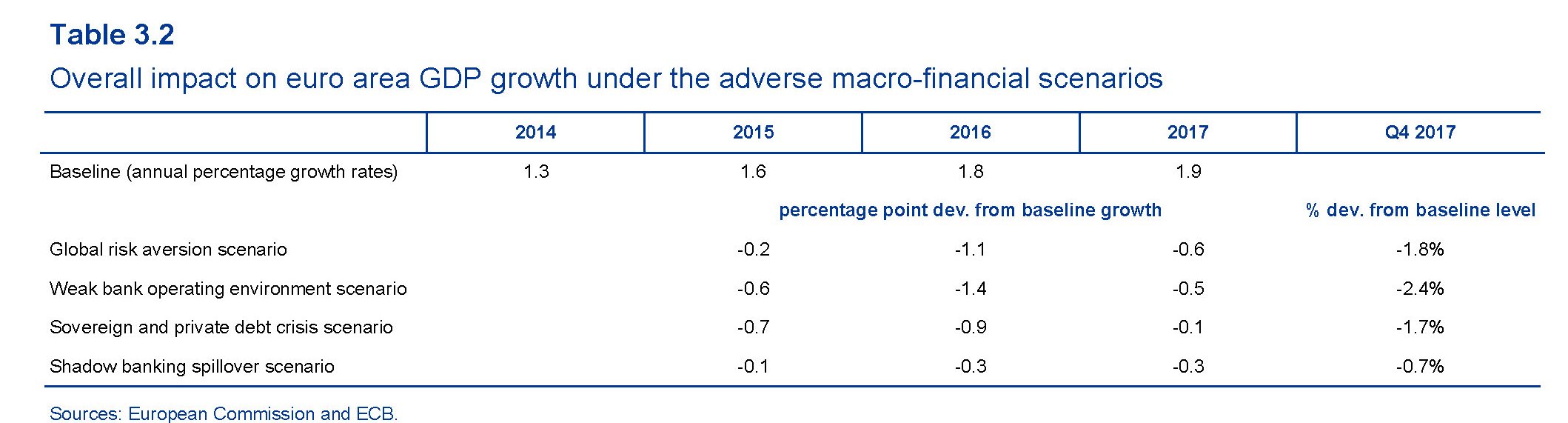

A ognuno di questi rischi è associata un’analisi quantitativa sugli effetti che il loro verificarsi può produrre sulla crescita del prodotto, i cui esiti vengono riepilogati da un’altra tabella e riferiti a un arco di tre anni.

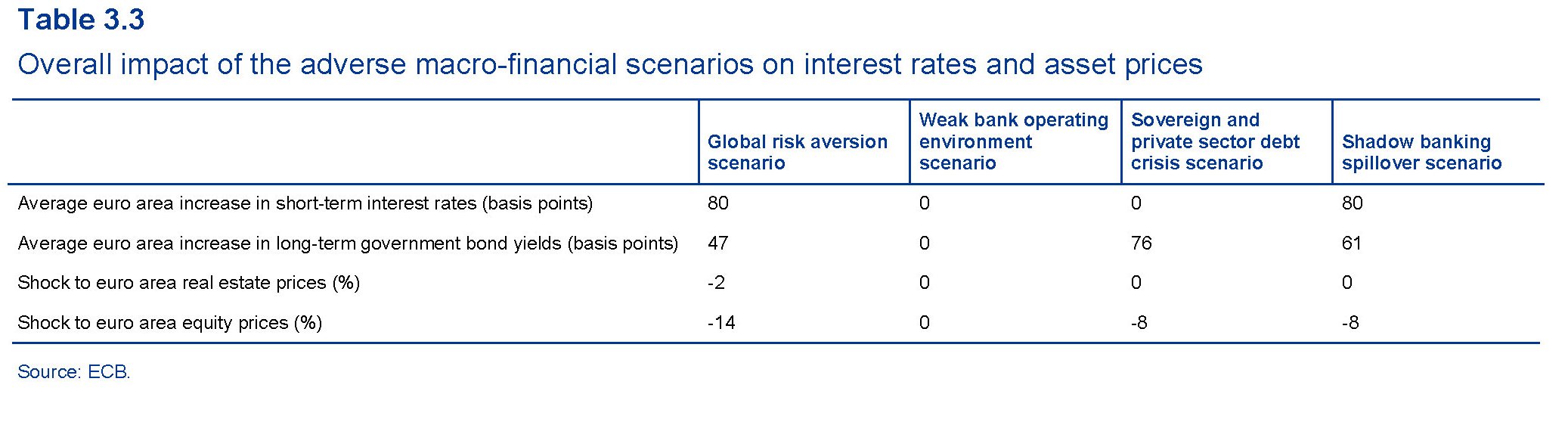

Fonte: ECB Financial Stability Review novembre 2015

Scorrendola salta subito all’occhio che lo scenario che ipotizza una debolezza maggiore del previsto delle banche, laddove si intende una ripresa sotto tono della loro profittabilità e il persistere delle loro difficoltà di bilancio, è quello che capitalizza la maggiore decrescita del prodotto, pari al -2,4%, rispetto allo scenario base delle previsioni elaborate dalla Commissione UE.

Queste ultime prevedono che l’area, nel suo complesso, cresca dell’1,6% nel 2015, dell’1,8% nel 2016 e dell’1,9% nel 2017. Quindi nel triennio considerato la crescita complessiva dovrebbe arrivare al 5,3%.

Ciò vuol dire che le difficoltà delle banche (ma anche gli assicuratori vengono considerati nella simulazione) possono provocare un calo del 45% della crescita prevista. Con la precisazione che il calo ipotizzato del 2,4% si distribuirebbe molto diversamente fra i vari paesi dell’area, con un range che va dal -1,4% al -5,7%.

Gli altri scenari sono meno drammatici. Una correzione dei mercati, provocata da una crescente avversione al rischio, impatterebbe sulla crescita diminuendola dell’1,8% nel triennio, ossia del 33% rispetto al previsto. Una nuova crisi del debito peserebbe un -1,7% di Pil in meno, quindi circa il 30% del totale previsto, mentre una crisi trasmessa tramite il canale dello shadow banking provocherebbe una minor crescita dello 0,7%, pari al 13% in meno.

“La debolezza operativa delle banche – scrive la Bce – avrebbe l’impatto peggiore sull’attività economica dell’area. Essa sarebbe seguita dallo scenario di maggiore avversione al rischio. La materializzazione di questi due rischi, identificati come rischi sistemici di medio livello, viene considerata più probabile della materializzazione degli altri due rischi, che vengono considerati come potenziali rischi sistemici”.

Gli effetti di una crescente avversione al rischio li patirebbero gli asset, a cominciare da quelli finanziari. Un’altra tabella elaborata sulla base della simulazione, ipotizza che una crescente avversione al rischio potrebbe far salire i tassi a breve di 80 punti base e di ben 47 quelli a lungo termine, provocando un calo del valori immobiliari del 2% e del mercato azionario del 14%.

Vale la pena sottolineare che tale scenario riflette una brusca inversione della fiducia degli investitori, guidata dal possibile rallentamento dei paesi Emergenti, a cominciare dalla Cina, che graverebbe sulla domanda aggregata globale, e poi dalle scelte di politica monetaria degli Usa, che potrebbero alimentare incertezza e volatilità. Tale scenario punirebbe pesantemente anche gli Stati Uniti, per i quali si ipotizza che il mercato azionario possa arrivare a perdere il 21% entro fine 2017, con una crescita dei tassi a lungo termine di 80 punti base.

Un mal comune che non provocherebbe alcun mezzo gaudio.

Infine, è interessante approfondire gli effetti di una crisi del debito, sia privato o pubblico, sul modello di quanto già vissuto negli anni passati. In questo caso l’esercizio stima una crescita dei rendimenti a lungo termine di 65 punti base in media, che però si colloca in un range compreso fra 0 e 300 punti base, con impatti negativi sul mercato azionario del 6% in media, con punte fino al 14.

Sembra quasi che le crisi sovrane siano meno pericolose di quelle bancarie. Ma questo ormai dovremmo averlo già imparato.

Twitter @maitre_a_panZer