categoria: Draghi e gnomi

Urgono riforme strutturali (ma nei mercati dei capitali e nel governo dell’Europa)

Pubblichiamo un post di Gustavo Rinaldi, dal 2008 docente di economia all’Università di Torino e ad ESCP Europe. Laureato nel 1994 a Torino, ha conseguito il Ph.D. in Economics presso l’Imperial College (Londra, 2006). Rinaldi ha studiato i cambiamenti microeconomici avvenuti nelle aziende ex sovietiche (ha insegnato, tra l’altro, in diversi Paesi dell’area) come conseguenza del processo di transizione dal socialismo al mercato. È stato consulente dell’Unione Europea, del governo britannico, dell’ISPI e di ITC-ILO –

LA CRISI ITALIANA È UN PROBLEMA DI OFFERTA O DI DOMANDA?

di Gustavo Rinaldi

Nel suo contributo su questo blog Alessio Terzi afferma che “la media negli ultimi anni [dell’occupazione in Italia] è rimasta più o meno stabile rispetto al periodo pre-crisi 2000-06”. Una misurazione del genere sarebbe sostanzialmente corretta, se ci trovassimo in presenza di un fenomeno di natura ciclica con periodi di circa sette anni.

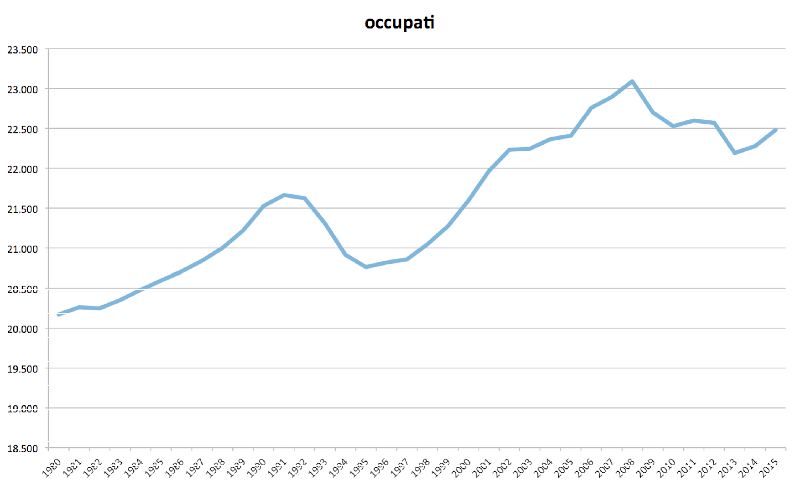

La Figura 1, che presenta l’andamento dell’occupazione in Italia dal 1980 al 2015 non sembra confermare questa ipotesi. L’occupazione in Italia fino al 2007 ha avuto una tendenza a crescere. Tra il 1991 ed il 1995 ci fu una diminuzione, che venne poi ricuperata con un ritorno più o meno sulla linea di tendenza precedente. In presenza di una popolazione in crescita questo è quasi necessario onde evitare un eccessivo impoverimento del Paese.

Figura 1 – Occupati in Italia (1980-2015). Dati FMI elaborati dall’autore

Se consideriamo il numero di occupati nel novembre 2015 (ultimo dato disponibile) erano 22.480.000. Questa cifra è di 611.000 unità inferiore al dato 2008. Il dato 2008 era il risultato di una crescita dell’occupazione che durava ininterrotta dal 1995. Non un effetto congiunturale, ma una vera e propria tendenza.

Questa tendenza si interruppe bruscamente non per problemi nel mercato del lavoro o dei beni, ma per problemi nel mercato dei capitali. Detti problemi hanno poi indotto aspettative negative e forte riduzione di investimenti, consumi e quindi della domanda. Nel caso dell’Italia si è aggiunta l’assoluta scarsità di misure anticicliche con saldi primari, la differenza tra entrate e spesa pubblica non per interessi (Figura 2), quasi sempre positivi, anche quando le altre principali economie sostenevano la loro domanda con cospicui disavanzi primari. Se l’Italia negli ultimi anni ha avuto una crescita tanto inferiore a quella delle altre grandi economie è in larga parte spiegabile con la dimensione delle sue politiche di bilancio.

Solo Italia e Germania hanno avuto avanzi primari (Figura 2) tanto grandi ed una domanda pubblica netta tanto negativa dopo la crisi finanziaria del 2008. La Germania la ha compensata con un abnorme saldo commerciale con l’estero, che non solo è contro ogni buon senso, ma anche contro la normativa europea. L’Italia ha pagato con anni consecutivi di stagnazione, recessione, blocco degli investimenti ed emigrazione delle forze più giovani ed istruite. La crisi di tante imprese ha poi anche portato quelle sofferenze bancarie che oggi rendono il nostro sistema bancario debole.

Figura 2 – La differenza tra entrate e spesa non per interessi

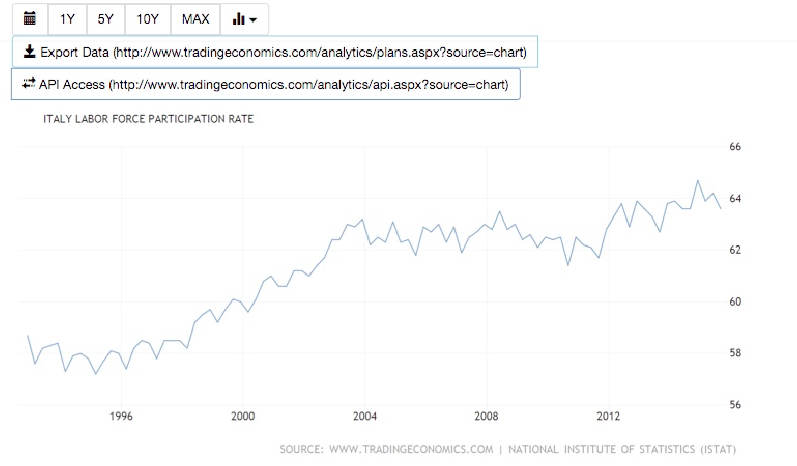

Per effetto di tutto ciò oggi l’occupazione non è solo di 611.000 unità inferiore al 2008, ma è di quasi due milioni (1.972.130) inferiore a quella che sarebbe stata se si fosse rimasti sulla linea di tendenza precedente, quando gli occupati crescevano ad un tasso medio dello 0,82% all’anno. Si noti bene che, 2015 a parte, nel frattempo la popolazione italiana è cresciuta. Nel 2015 c’erano quasi due milioni (1.980.000) di persone in più rispetto al 2008. Avendo inoltre introdotto una riforma strutturale, quella delle pensioni, a fine 2011- inizio 2012, come si vede in Figura 3, abbiamo aumentato il numero di persone in cerca di lavoro ed il tasso di partecipazione alla forza lavoro. Questa nuova popolazione in cerca di lavoro, essendo diminuito il numero dei posti di lavoro, è poi in buona parte andata ad accrescere il numero dei disoccupati.

Figura 3 – Tasso di Partecipazione alla forza lavoro. Dati ISTAT elaborati da Trending Economics

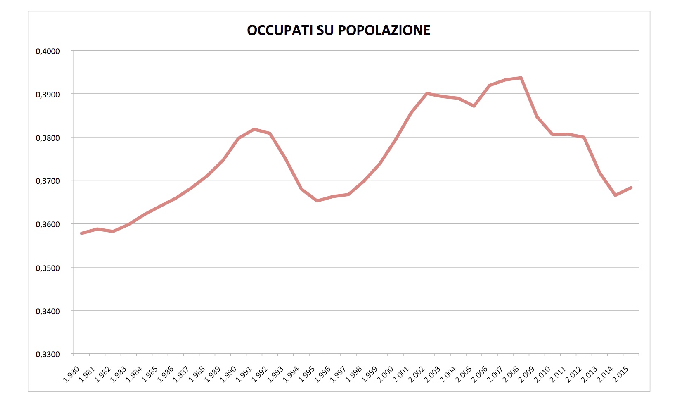

Noi non solo abbiamo ridotto il numero assoluto di occupati, ma abbiamo visto abbassarsi fortemente il rapporto tra occupati e popolazione. Questo non era così basso dal 1997-98.

Figura 4 – Rapporto tra occupati e popolazione totale. Dati FMI elaborati dall’autore.

Si noti bene che lo spirito della riforma pensionistica del 2011, la cosiddetta “legge Fornero”, implicherebbe il preciso contrario: si voleva avere più gente che lavora e più gente che contribuisce a produrre ricchezza e a pagare tasse. Per ora, a quattro anni di distanza, abbiamo ottenuto il contrario. Tra novembre 2014 e novembre 2015 l’occupazione in Italia è cresciuta di 206.000 unità con un aumento dell’indice di popolazione occupata pari allo 0,48%, neanche un quinto di punto percentuale: si è passati dal 36,65% al 36,83%(1).

Si noti anche che se nei prossimi anni fossimo in grado di continuare ad accrescere la percentuale di occupati rispetto alla popolazione totale allo stesso tasso, ci vorrebbero quasi quindici anni per ritornare sulla tendenza precedente ed avere un rapporto di occupati su popolazione ai livelli 2007. Da qui al 2026 vedremmo cronicizzare ulteriormente la condizione di disoccupati di lungo periodo di alcuni milioni di persone, oggi in molti casi giovani, domani un po’ meno giovani. Questa gente nel frattempo non eserciterebbe nessuna professione, non acquisirebbe alcuna esperienza, potrebbe difficilmente formulare qualche progetto di vita (convivenza, matrimonio, figli, acquisto casa, ecc.), pagherebbe ben poche tasse all’erario ed ovviamente non risparmierebbe nulla per un’ipotetica futura pensione.

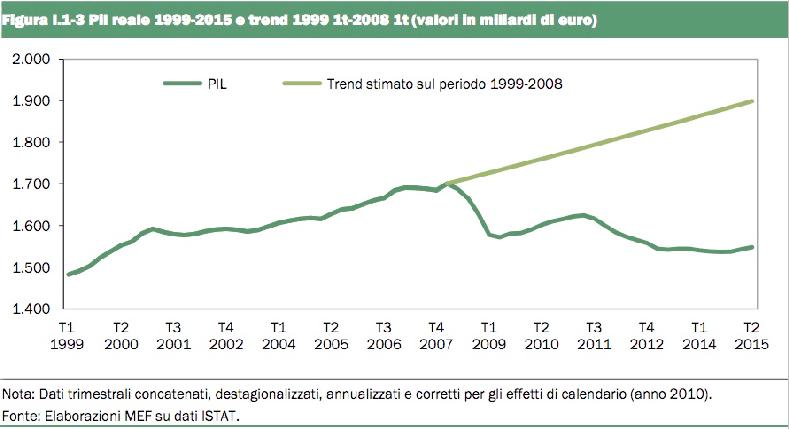

Figura 5 – Il Pil reale Italiano e quello che manca rispetto alla tendenza pre-crisi

Infine va ricordato che nel 2015 il PIL italiano era dell’8,21% inferiore rispetto a quello 2007 e del 20% inferiore al livello che avrebbe avuto rimanendo invariata la tendenza precedente. Di nuovo, pur crescendo a un poco realistico 1,6% all’anno ci vorrebbero più di 14 anni per ricondurlo al valore derivante dalla tendenza precedente. Il PIL pro capite, maggiore indicatore di benessere, è ovviamente diminuito in misura maggiore.

La Commissione Europea si attesta su di una posizione simile a quella del dottor Terzi, dicendo che ormai il livello “naturale” del reddito italiano sarebbe diminuito di una quindicina di punti. Non porta peraltro nessun sostanziale elemento per corroborare questa ipotesi. Il Governo sta cercando di far valere questo punto. Nessun modello teorico può giustificare un calo tanto grande del reddito naturale di un Paese nell’assenza pressoché totale di traumi dal lato dell’offerta in grado di giustificare questo cambiamento.

Il problema principale di un tasso di crescita medio annuo del 1,6% annuo per quattordici o quindici anni non è tanto nella sua limitatezza e nelle conseguenze economiche e sociali che comporterebbe. È nella suo essere scarsamente realistico. L’Italia nel 2015 ha beneficiato di bassi tassi di interesse su circa un sesto-settimo del suo debito, quello rinnovato nell’ultimo anno/anno e mezzo. Ciò ha ridotto la spesa per interessi di circa lo 0,4% del PIL nel 2015.

Il Paese ha altresì beneficiato di un dollaro basso e di un petrolio a prezzi assai bassi. Infine ha beneficiato di una certa tolleranza europea rispetto all’adempimento dei dettati del Fiscal Compact. Detta tolleranza le ha permesso di ridurre il proprio avanzo primario di un 0,2-0,3% di PIL portandolo da 1,9 del PIL che era nel 2013 ad 1,6% nel 2014 ed 1,7% nel 2015. Ciò ha voluto dire incrementare la domanda pubblica netta.

Tutto ciò accadeva in presenza di una crescita mondiale abbastanza sostenuta ed in assenza di maggiori crisi finanziarie mondiali. Possiamo ritenere realistico che tutte queste condizioni relativamente favorevoli possano persistere per i prossimi 14-15 anni? Probabilmente no.

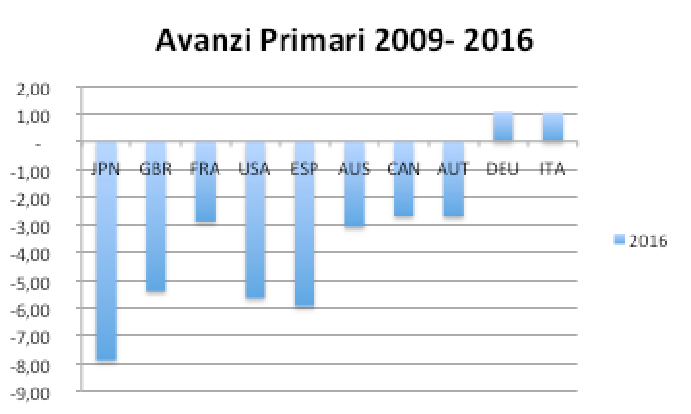

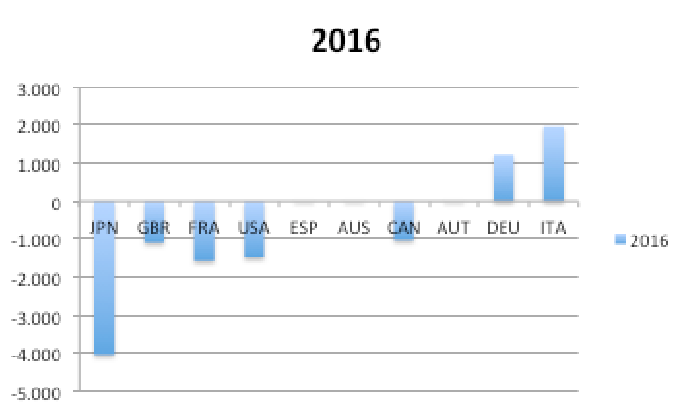

L’Italia aveva concordato con l’UE di portare l’avanzo primario nel 2016 al 2,9% del PIL con addizionale spinta restrittiva di più di un punto di PIL. A settembre il governo a proposto di ridurre questo aumento dell’avanzo primario ad un più realistico, ma comunque recessivo, 0,3%. Praticamente l’Italia ha proposto all’UE di avere un avanzo primario del 2%, qualcosa che nessuna grande economia mondiale ha (Figura 6).

Figura 6 – Avanzi primari (la differenza tra entrate e spesa non per interessi) previsti nel 2016

L’UE ha recentemente fatto capire che non intende accettare un avanzo primario del 2% e chiede che si vada assai più vicini al precedente obiettivo del 2,9%. Se si andasse vicini a quel valore, non solo un tasso di crescita dell’1,6% sarebbe irrealistico, ma la possibilità di una nuova recessione sarebbe elevata. La necessità di interventi speciali quali quelli suggeriti da Marco Cattaneo ed altri non è tanto dovuta al fatto che un tasso di crescita dell’1,6% all’anno sia insufficiente per mantenere in Italia delle condizioni di vita accettabili, quanto e soprattutto al suo non essere realistico dato il presente contesto istituzionale.

La gran parte dei testi di macroeconomia presenta una curva di domanda aggregata con inclinazione negativa. Parimenti, almeno nel breve periodo, quasi tutti i testi attribuiscono alla curva di offerta un’inclinazione positiva. Ciò significa che una recessione-stagnazione (minore PIL) in presenza di inflazione sostenuta (prezzi crescenti) deve indurre a pensare a problemi dal lato dell’offerta. Una stagnazione recessione in presenza di prezzi decrescenti o stagnanti deve far pensare ad un problema dal lato della domanda. Negli ultimi anni la recessione e stagnazione non sono mancate, ma di inflazione se ne è vista assai poca.

Ciò induce a pensare che i problemi degli ultimi anni siano largamente da attribuire a problemi dal lato della domanda e non dal lato dell’offerta.

Si può ovviamente discutere circa l’opportunità o meno di introdurre i CCF suggeriti dal dottor Cattaneo ed altri, risulta più difficile argomentare sostenendo che i provvedimenti presi fino ad ora sarebbero sufficienti e che la situazione che stiamo trascinandoci dietro sia sostenibile. Risulta anche difficile pensare che nei prossimi cinque anni, senza incrementare sostanzialmente la domanda aggregata si possa avere un tasso di crescita medio del 1,6%.

Infine, la pur modesta crescita del 2015 è avvenuta a prezzo di un peggioramento della bilancia commerciale non energetica del Paese (2). Qualunque crescita maggiore, se non accompagnata da misure di aggiustamento del cambio reale italiano verso i principali concorrenti, sarebbe accompagnata da crescenti squilibri con l’estero e cali della domanda estera netta.

L’improvvisa inversione nel trend di crescita dell’Italia avvenuta nel 2009 forse va in qualche modo riferita a problemi strutturali. Non si trattò di un cambiamento nelle regole del mercato del lavoro, di eccessive richieste salariali o di un improvviso aumento delle materie prime. Si trattò di un serio problema nel mercato dei capitali. Parimenti i peggioramenti avvenuti in Europa dopo il 2011 sono largamente attribuibili a seri problemi nel sistema di governo dell’UE.

Ha forse ragione il dottor Terzi a far presente la necessità di importanti riforme strutturali. Queste riforme devono avvenire là dove i problemi sono stati originati: nei mercati dei capitali e nel governo dell’Europa.

Twitter @gustavolrinaldi

NOTE

1) Questo risultato è frutto sia di una crescita del numero degli occupati che di una decrescita della popolazione. Mentre si potrebbe ritenere che una crescita superiore all’0,8% del 2015 possa portare ad una maggiore crescita degli occupati, una continuativa riduzione della popolazione sarebbe uno scenario con implicazioni economiche e sociali assai pesanti.

2) Tra gennaio e novembre 2015 le importazioni non energetiche sono cresciute del 7,9% mentre le esportazioni crescevano solo del 4,3 per cento.