categoria: Sistema solare

La disunione fiscale e le altre sofferenze delle banche italiane

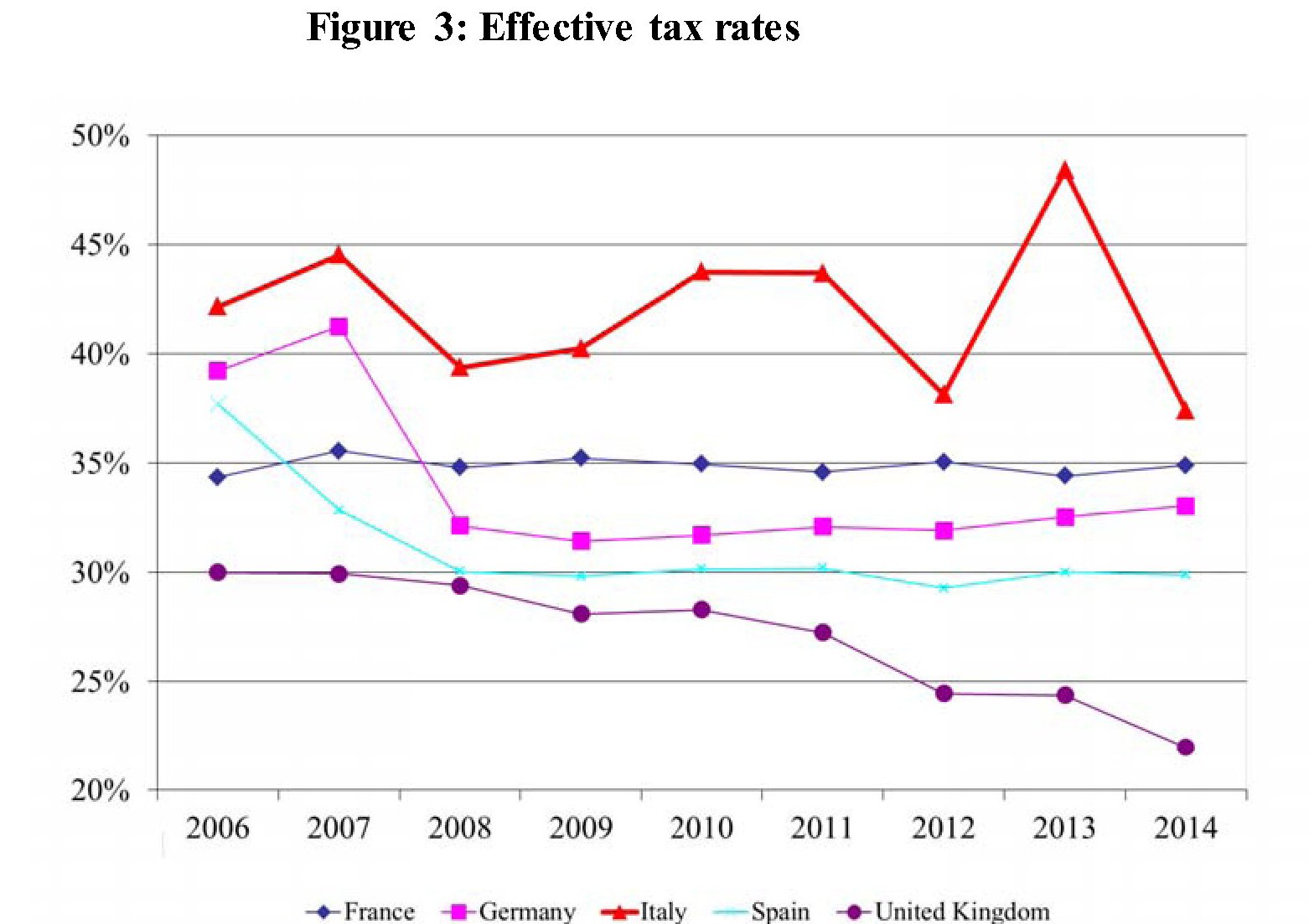

Forse sarà una sorpresa per molti scoprire che le banche italiane sono praticamente le più tassate dell’Europa che conta. Nel 2014, infatti, seguendo una tendenza che data almeno dal 2006, il tax rate teorico ed effettivo sui nostri intermediari è stato il più alto fra i grandi paesi europei: 37,4% il tax rate effettivo a fronte di una percentuale di prelievo dichiarata del 32,9. La Francia, per dire, ha un tasso dichiarato più alto del nostro effettivo ma poi, per il complicato gioco del sistema tributario, finisce con un tasso effettivo del 35%, mentre la Germania somiglia più al nostro paese, ma il tasso effettivo è comunque più basso. La Spagna rimane al 30, sia teorico che effettivo, mentre il Regno Unito straccia tutti con un tax rate effettivo di poco superiore al 20%.

Questa interessante ricognizione viene sviluppata in un paper della Banca d’Italia (“The tax burden on banks over the period 2006-2014“) scritto al fine di valutare l’impatto del sistema fiscale dei singoli paesi sulla stabilità finanziaria e soprattutto osservare la frammentazione che tale fiscalità può provocare, specie adesso che siamo in un contesto di supervisione unificata della vigilanza bancaria. L’analisi è stata condotta su un panel di 740 banche.

È utile premettere che lo statutory tax rate, che ho tradotto con tasso teorico, misura l’impatto della tassazione corporate sulla banche, quindi nel caso Italia dell’Ires e dell’Irap, e si distingue dall’altro tasso considerato nell’analisi, il tax base, che riguarda il trattamento fiscale sulle perdite da prestiti e svalutazioni. Il combinato disposto fra il tax rate teorico e il tax base consente di calcolare il tax rate effettivo, ossia il peso globale del fisco sugli intermediari. E ciò spiega perché i due tax rate possono divergere anche sostanzialmente.

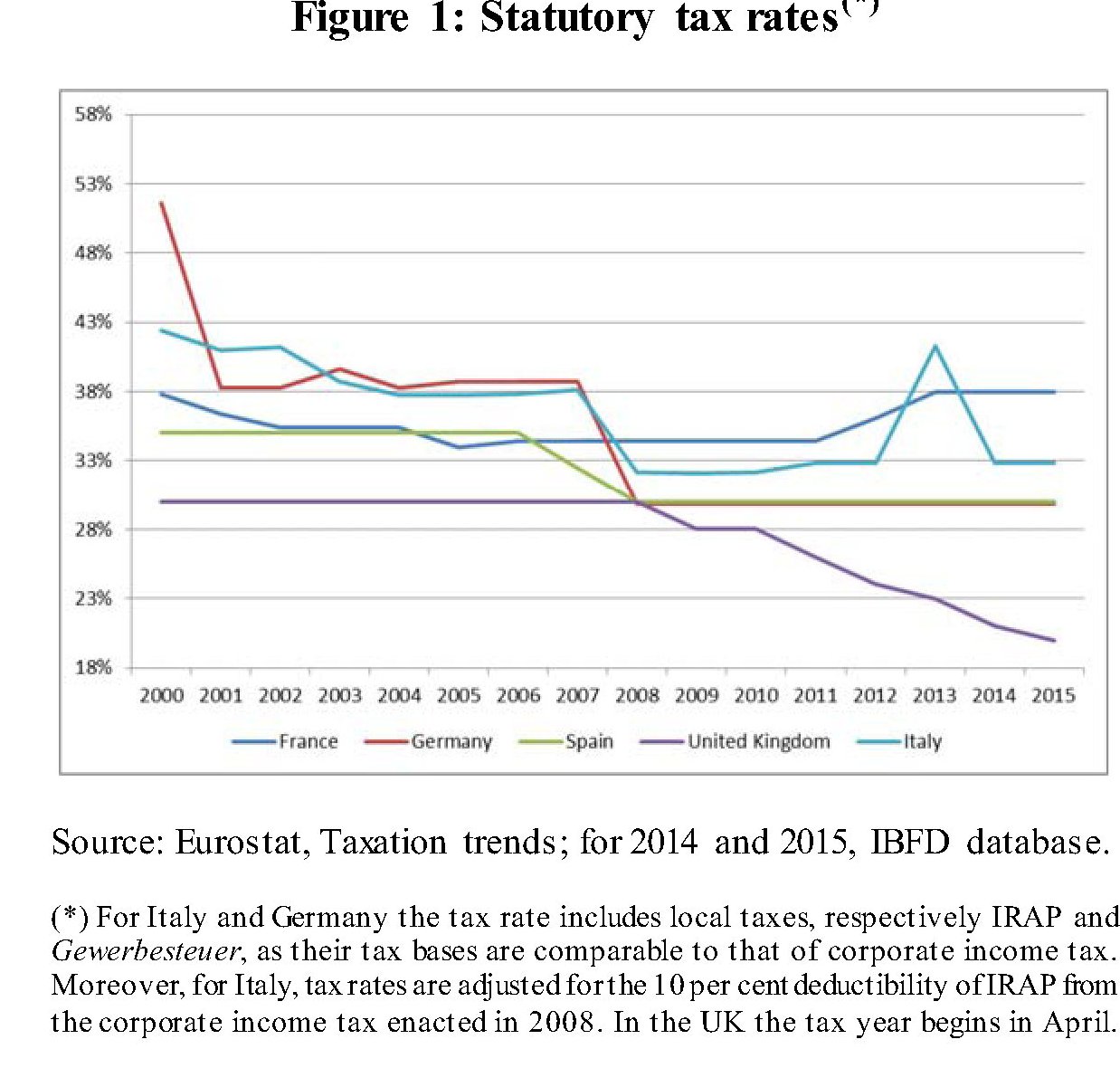

Fonte: Bankitalia The tax burden on banks over the period 2006-2014

Fonte: Bankitalia The tax burden on banks over the period 2006-2014

Torniamo al nostro grafico. Il dato inglese è interessante perché fotografa una tendenza che si è manifestata in tutta la sua forza all’indomani della crisi. Fino al 2008 il livello di tassazione inglese sulle banche è stato piatto poco sopra il 28%, ossia al livello del 2000, già comunque al di sotto della media degli altri paesi. Dal 2008 in poi questo tasso è diminuito seccamente, amplificando una tendenza simile, che si osserva anche altrove.

Ma la Germania ha fatto di più. Fino al 2000 il tax rate teorico era vicino al 53%, ed è stato bruscamente ridotto al 38% nel 2001, dove è rimasto fino al 2008, quando ha conosciuto un’altra riduzione, che l’ha portato sotto il 30%. Il nostro Paese ha conosciuto un’evoluzione simile. Il tax rate dichiarato stava vicino al 43% nel 2000, quando ha iniziato la sua discesa fino a sotto il 33% nel 2008, dove è rimasto fino al 2012, quando ha conosciuto un picco che l’ha riportato quasi al livello del 2000 per poi riabbassarsi sulla media della seconda metà degli anni 2000.

Se guardiamo al grafico che misura il tax rate effettivo a far data dal 2006, notiamo come il primato italiano sia ben consolidato e che il livello del 2014 è il più basso degli ultimi otto anni. Rimarchevole anche la circostanza che per le banche spagnole non ci siano stati grossi cambiamenti dal 2008, similmente a quanto è accaduto a quelle tedesche. Il fisco post-crisi, insomma, ha colpito le banche assai meno (salvo che marginalmente in Italia) di altri settori produttivi.

Ovviamente un più alto livello di tassazione incide maggiormente sulla redditività bancaria e infatti, dal confronto svolto, emerge che “a parità di condizioni il sistema fiscale italiano riduce il ROE (return on equity, ndr) più di quanto facciano i sistemi fiscali negli altri paesi”. Ed è in questa circostanza che la sofferenza fiscale aggiunge il suo peso nell’ampio ventaglio dei tormenti delle banche italiane, oppresse non soltanto dai crediti incagliati e dai tassi bassi che diminuiscono i margini di interesse, ma anche da un fisco poco benigno. Secondo l’analisi di Bankitalia, una banca tedesca e una italiana che abbiano lo stesso ROE prima delle tasse vedono divergere, dopo le tasse, il ROE netto a favore della tedesca di ben il 16%. Se il ROE ante imposte fosse del 10% per entrambe le banche, insomma, quelle tedesche guadagnerebbero un netto del 7,2%, quelle italiane del 6,2. Ciò vuol dire che le banche italiane devono essere assai più brave di quelle tedesche per aver la stessa redditività.

Di conseguenza, il sistema fiscale finisce per dare o togliere vantaggi competitivi a una banca piuttosto che a un’altra. Il che rende molto più difficile avere quelle pari condizioni fra gli istituti che pure dovrebbero esserci dentro un’unione bancaria. Per inquadrare la situazione basta un dato. Fra il 2008 e il 2012 la disciplina fiscale ha condotto a un aumento della tassazione per le banche italiane che ha pesato per 8,6 miliardi di euro. “Se queste tasse addizionali non fossero state pagate – spiega Bankitalia – alla fine del 2012 il sistema bancario italiano avrebbe maturato circa 5,6 miliardi di capitale addizionale, corrispondente a un aumento dei ratio di capitale di 33 punti base”. Ciò vuol dire che le banche sarebbero state più capitalizzate, per la gioia della vigilanza unificata. “Ciò suggerisce – è la conclusione – che sarebbe vantaggioso esplorare possibile vie per rendere più omogeneo il sistema fiscale dei paesi partecipanti alla vigilanza unificata. Un primo passo sarebbe quello di armonizzare il regime del tax base”.

Un modo timido per dire che dopo l’Unione bancaria serve quella fiscale. Almeno per la banche.

Twitter @maitre_a_panZer