categoria: Tasche vostre

Sulla piacioneria un po’ ruffiana delle SPAC e sul perché tenere alta la guardia

L’autore del post è Paolo Lenzi, analista finanziario presso Intesa Sanpaolo –

Ultimamente negli ambienti finanziari italiani si parla sempre più spesso di SPAC. E del loro potenziale successo.

Le SPAC (acronimo di Special Purpose Acquisition Company) sono veicoli quotati promossi da soggetti di elevato standing del mondo della finanza italiana (“Sponsors”) che investono la liquidità raccolta dagli investitori (“Investors”), per acquisire partecipazioni tradizionalmente di minoranza in aziende non quotate italiane di medie dimensioni (“Target”) che, per effetto di una fusione inversa (“Business Combination”) con la SPAC, si ritrovano ad essere quotate in Borsa. Il risultato della Business Combination è pertanto la quotazione della società operativa (“Società Operativa”).

Queste scatole inizialmente vuote e riempite soltanto di liquidità stanno ottenendo riscontri positivi dagli operatori del settore. E di tale interesse ne sono riprova i volumi significativi richiesti dagli investitori professionali.

Molteplici sono gli elementi che piacciono agli attori in gioco.

Per gli investitori della SPAC, che mettono le loro risorse a disposizione degli Sponsors, si possono individuare quattro elementi positivi.

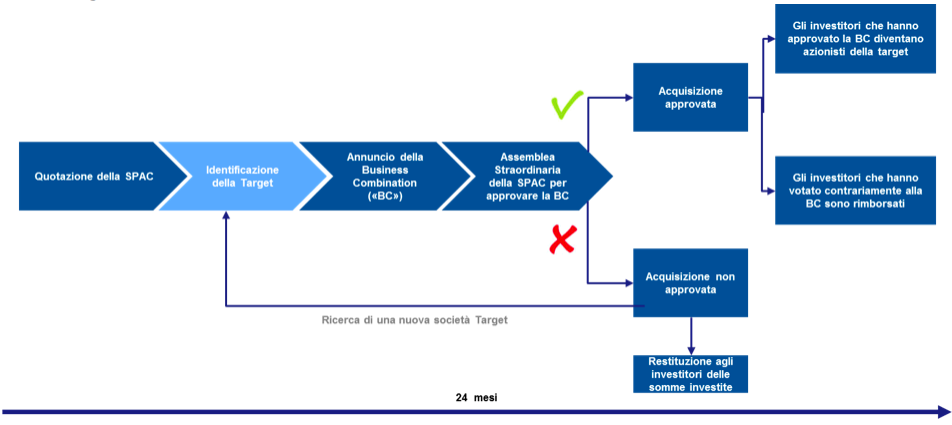

Innanzitutto, gli Investors vengono rimborsati integralmente qualora gli Sponsors non siano stati in grado di individuare la Target nell’arco di 2 anni. La durata delle SPAC è infatti limitata a 24 mesi.

In secondo luogo, gli Investors contrari alla Business Combination proposta dagli Sponsors possono uscire dall’investimento, esercitando il diritto di recesso e recuperare il 100% del capitale investito se la Business Combination viene approvata dalla maggioranza (indicativamente il 70%).

In terzo luogo, gli Investors ottengono solitamente a titolo gratuito un determinato numero di warrants per le azioni ordinarie detenute nella SPAC, che possono essere convertiti entro 5 anni dalla Business Combination in azioni quotate della Società Operativa secondo una formula di conversione che garantisce il ricevimento di un numero crescente di azioni ordinarie all’aumentare del prezzo della Società quotata (viene solitamente previsto un Cap).

Infine, come elemento di fiducia, gli Investors e gli Sponsors hanno interessi perfettamente allineati, poiché quest’ultimi investono direttamente nelle SPAC un ammontare pari a ca. 2%-4% dell’ Offerta di investimento con tutto l’interesse, pertanto, a massimizzare le performance.

Dal punto di vista degli Sponsors, le SPAC sono un ottimo strumento per valorizzare le loro competenze decennali maturate in operazioni di finanza straordinaria e consentono a fronte di un esborso di pochi milioni di euro, una remunerazione proporzionale al buon esito dell’attività mediante conversione di ogni azione speciale (ricevute con l’investimento diretto nella SPAC) in azioni ordinarie secondo un rapporto mediamente di 6 azioni ordinarie per ogni azioni speciale al verificarsi di determinate condizioni. Le condizioni affinché gli Sponsors possono procedere alla conversione di suddette azioni sono solitamente: la Business Combination; un incremento delle quotazioni della Società Operativa superiore ad una prima soglia del 10%; il superamento di una seconda soglia del 20%; infine il superamento di una terza e ultima soglia fissata al 30%.

Per gli azionisti della Target, l’attività della SPAC è utile a ridurre i tempi e i costi della quotazione in Borsa avendo la possibilità di negoziare privatamente il valore della società, evitando il rischio che esso sia influenzato dalla volatilità dei mercati finanziari. In più, a differenza di un Fondo di Private Equity, l’ingresso della SPAC nell’azionariato della Target non si riflette in una Governance invasiva come invece tipicamente avviene con l’ingresso dei Fondi di Private Equity che quando entrano in società pretendono determinati diritti di veto e di exit.

A fronte di suddetti benefici, tuttavia, gli azionisti della Target devono accettare: i) una diluizione della loro quota nella Società Operativa per effetto della conversione degli warrants e delle azioni speciali in azioni ordinarie; ii) una valorizzazione della Target che è solitamente a leggero sconto rispetto ai valori di mercato.

Fino ad oggi le SPAC quotate in Italia sono 201, di cui 12 hanno già realizzato la Business Combination. Solitamente il tempo che passa dalla quotazione della SPAC all’annuncio della Business Combination con la Target è di 12 – 13 mesi. Poi trascorrono altri due – tre mesi per procedere all’approvazione della Business Combination da parte dell’Assemblea della SPAC ed Infine altri due – tre mesi per la fusione e la negoziazione in Borsa dei titoli della società operativa.

Qui di seguito il ciclo di vita di una SPAC:

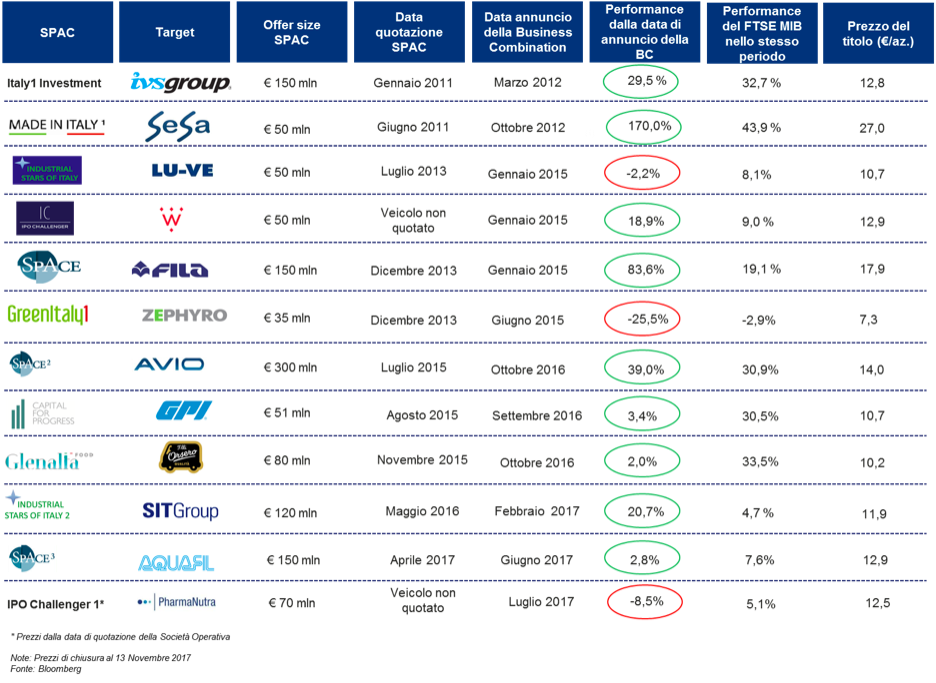

Per quanto riguarda invece le performance, la tabella sotto riportata evidenzia che ad eccezione di Zephyro, Luve e Pharmanutra, le operazioni effettuate dalle SPAC hanno registrato variazioni percentuali positive. Tali risultati testimoniano la capacità degli Sponsor nell’individuare le Target adatte a tale tipologia di quotazione in Borsa. Occorre tuttavia sottolineare che le performance degli ultimi tempi sono state influenzate positivamente anche da fattori esterni che travalicano l’operato degli attori in gioco.

In particolare, l’introduzione dei PIR dal 01 gennaio 2017 che hanno incanalato risorse finanziarie verso le Small Medium Cap Italiane (segmento nel quale sono concentrate le SPAC) e, in secondo luogo, la sensibile ripresa economica in Italia che ha influenzato positivamente la performance dell’indice italiano nell’ultimo anno (Year To Date +15%) hanno giocato un ruolo importante nell’andamento positivo dei corsi azionari delle società operative.

Infatti, se confrontiamo le performance delle società operative con quelle dell’indice FTSE MIB si può notare che meno della metà delle Società oggetto di studio riesce a battere le performance dell’indice di riferimento nel corrispondente periodo di analisi.

In definitiva, possiamo concludere che le SPAC si stanno affermando nel mondo della finanza italiana per la facilità e velocità con la quale si può portare in Borsa una società a costi ridotti e per le performance positive che stanno registrando sul mercato. Occorrerà tuttavia capire quale sarà la capacità di resistenza e di tenuta delle quotazioni di suddette società quando i mercati, inevitabilmente, ruoteranno.

In definitiva, possiamo concludere che le SPAC si stanno affermando nel mondo della finanza italiana per la facilità e velocità con la quale si può portare in Borsa una società a costi ridotti e per le performance positive che stanno registrando sul mercato. Occorrerà tuttavia capire quale sarà la capacità di resistenza e di tenuta delle quotazioni di suddette società quando i mercati, inevitabilmente, ruoteranno.

NOTA

1- Ipo Challenger e IPO Challenger 2 sono in realtà una evoluzione delle SPAC