categoria: Tasche vostre

L’intricata trama del mutuo, dal padre di famiglia al Credit Default Swap

L’autore di questo post è Francesco Mercadante, analista del linguaggio e analista economico-finanziario. È stato consulente del Garante dei Diritti dei Detenuti della Regione Sicilia e docente di Analisi dei Testi presso l’Università degli Studi di Palermo. È autore di saggi su Linguaggio ed Economia –

Nel linguaggio comune e ordinario, molto di frequente, siamo abituati a definire con rapidità e negligenza le ‘azioni’ di economia e finanza che caratterizzano la nostra esistenza. Ciò accade, probabilmente, perché l’ansia generata dall’obiettivo da raggiungere prevale sul bisogno di consapevolezza. Il padre di famiglia che entra in banca per chiedere la concessione di un mutuo fondiario o il cosiddetto prestito personale non ha di certo il tempo per sottoporsi a uno studio dei prodotti finanziari di pertinenza; la qual cosa, tuttavia, pur essendo un fenomeno naturale, è causa di un distacco pericoloso tra chi vende il denaro e chi lo acquista. Nessuno pensa che da una semplice richiesta di credito possa avviarsi una complessa e straordinaria messa in opera di prodotti finanziari.

Per la banca, per esempio, il mutuo, oltre a costituire un credito, è anche un prodotto da introdurre sul mercato; non è affatto un’operazione che si conclude nel momento dell’erogazione della liquidità o dell’acquisto d’un immobile. Anzi, possiamo dire che si tratta solo della prima tappa di un processo finanziario che può condurci dalla cartolarizzazione ai CDS (Credit Default Swap), attraverso le Mortage Backed Securities. Si può pensare, obiettando, che ogni tentativo di ricostruzione linguistica sia irrilevante, dal momento che i fatti sono e restano incontrastabili.

L’analisi che ci accingiamo a fare, però, non è un tentativo di contrasto; non si tratta di un giudizio sul sistema; è invece, anzitutto e per lo più, un invito alla riduzione delle distanze che ci separano dal concetto di debito e dalle sue implicazioni. Tra le altre cose, nel mondo finanziario ‘domestico’ una delle operazioni più diffuse e conosciute è proprio l’accensione di un mutuo. I motivi, com’è noto, sono quasi sempre legati alla compravendita immobiliare. In Italia, d’altronde, le famiglie hanno puntato e puntano molto su questa forma di risparmio forzoso basato su un ripianamento pluriennale.

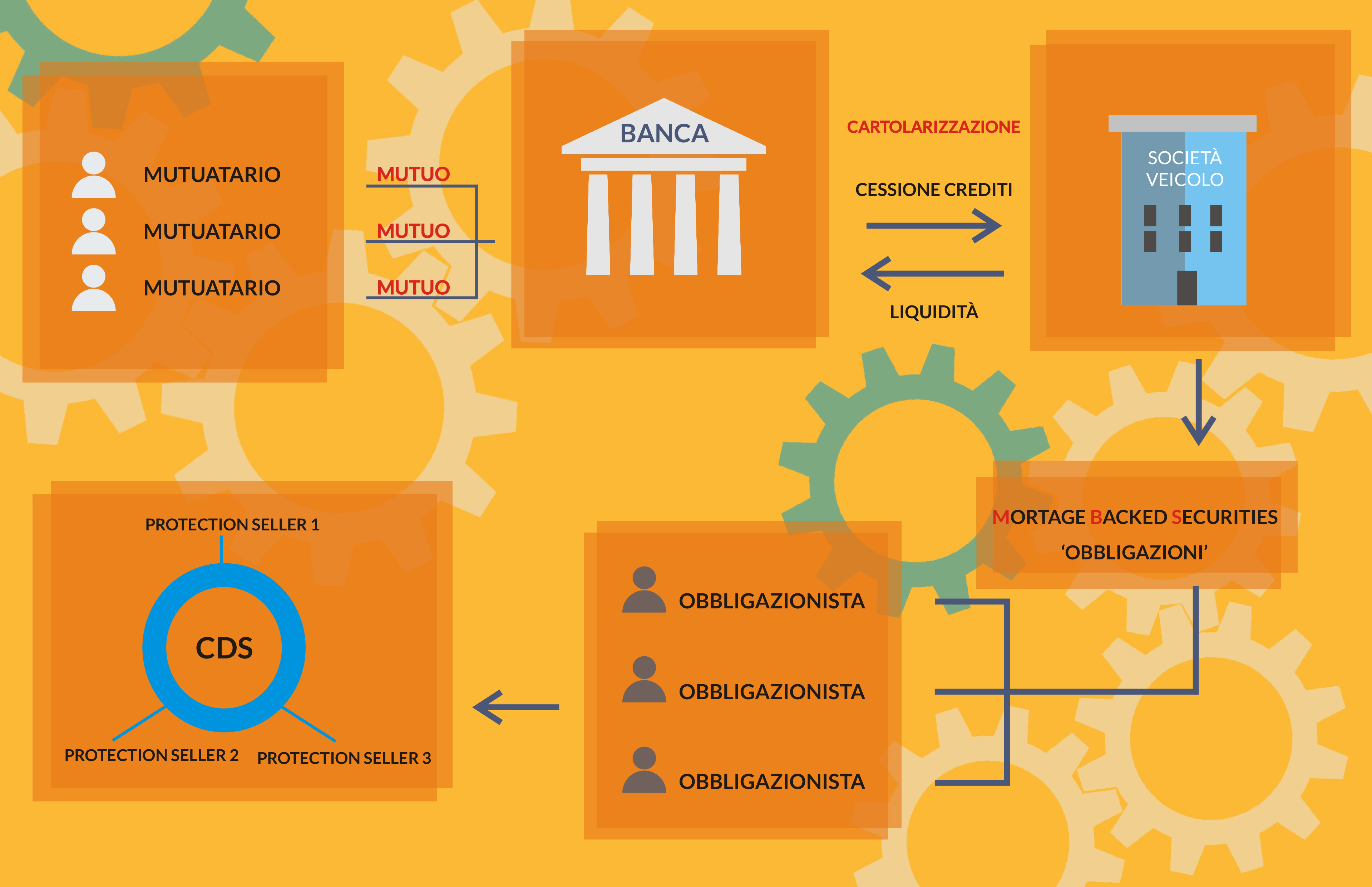

Chiamare le cose col loro nome, per così dire, non è facile. I primi elementi del già citato e complesso sistema sono indubbiamente il mutuante e il mutuatario, specie se vogliamo mantenere il mutuo quale esempio di riferimento. In genere, si pensa che il dialogo ‘finanziario’ sia ridotto a questi due soggetti: il richiedente-debitore e la banca-creditrice. Come s’è lasciato intendere, la banca non si limita a questa attività, ma, intercettando una certa quantità di ‘mutui’, instaura un rapporto finanziario con un altro attore decisivo, la Società Veicolo (Social Purpose Vehicle); per la qual cosa si comprende facilmente che i protagonisti diventano tre. Questo terzo elemento della trama nasce perché il debito è un vero e proprio prodotto, uno strumento di ‘guadagno’ e speculazione, non già una semplice relazione tra il dare e l’avere.

Il mutuante, infatti, dopo avere aperto e definito una serie di posizioni di credito, non fa altro che cederle alla Società Veicolo, struttura strumentale a bassa patrimonializzazione, la quale, da un certo momento in avanti, assume il ruolo di creditrice nei confronti del mutuatario e ne incassa interessi e restituzione di capitale. La procedura di cessione dei crediti prende il nome di cartolarizzazione. Ciò che ci preme far notare è la totale riconfigurazione della visione del padre di famiglia, il quale per lo più è all’oscuro di tali sviluppi.

Vien fatto di chiedersi, a questo punto, ‘chi guadagna cosa’. Partiamo da un chiarimento preliminare: la Società Veicolo, società che – va ribadito – non ha altro scopo ‘commerciale’; essa, in sostanza, acquisisce dei crediti, come abbiamo già detto, impiegando il denaro di investitori-obbligazionisti per portare a compimento la cartolarizzazione. In parole povere: acquista un valore nominale di 100, spendendo 50. È facile intuirne il margine immediato. Altra domanda interessante può essere la seguente: dato che le Società Veicolo nascono a bella posta, unicamente per veicolare certi crediti (…non sempre sani), in che modo possono permettersi i costi? Con la risposta a questa domanda, passiamo immediatamente da una scena con tre elementi a una scena piuttosto affollata. Il padre di famiglia, infatti, adesso, non è più in compagnia solamente della banca, alla quale pensa di dover restituire del denaro, e della Società Veicolo, che di fatto è il vero creditore, ma deve tollerare la presenza degli obbligazionisti.

A fronte della cartolarizzazione, infatti, la SPV emette dei titoli, Mortage Backed Securities, simili alle obbligazioni e con cedole a scadenza prestabilita. Gli obbligazionisti diventano gli altri attori della scena finanziaria appena descritta e che, come sappiamo, s’è originata dall’accensione del mutuo. Adesso, padre di famiglia, banca, Società Veicolo e obbligazionisti appartengono tutti allo stesso insieme e, per certi aspetti, sono accomunati dagli stessi interessi. In apertura, abbiamo messo in evidenza la precipua funzione del linguaggio, facendo intuire che il modo in cui lo usiamo può alterare l’esame della realtà e, soprattutto, le conseguenze del nostro operato.

Ora, è bene chiarire perché parliamo di interessi comuni. La base su cui poggia l’intero processo, infatti, è costituita dalla riscossione dei crediti provenienti dall’accensione del mutuo e dalla successiva cessione tramite cartolarizzazione. Qualora questi dovessero venire meno e il mutuatario dovesse risultare inadempiente, il rimborso delle cedole di MBS (Mortage Backed Securities) si farebbe problematico. Di solito, la quantità di obbligazioni emesse è inferiore ai crediti ceduti, cosicché il trasferimento del rischio è limitato, ma ciò non significa che sia azzerato.

La finanza è una sorta di gioco senza fine; quando si pensa che qualcosa stia per finire, allora accade l’esatto contrario: tutto ricomincia daccapo, pur se con diverse modalità. Il rischio di credito, infatti, può essere trasferito. Chi sottoscrive le obbligazioni, per esempio, può immediatamente pensare di difendersi dal rischio di inadempienza cui abbiamo fatto cenno sopra rivolgendosi a un protection seller e acquistando un CDS (Credit Default Swap).

Sulle prime, appare bizzarro che chi ha investito su un certo titolo pensi di ‘puntare’ contro il proprio investimento, ma di fatto, in alcune circostanze, potrebbe rivelarsi una buona mossa. Dunque, l’obbligazionista accetta di pagare una sorta di ‘premio’ periodico a un assicuratore-venditore, pur di ridurre i rischi del proprio investimento. Il rischio, a questo punto, è interamente trasferito sul protection seller, che può essere naturalmente rappresentato da un’altra banca. Niente e nessuno, tuttavia, vietano al protection seller di rivolgersi a un secondo protection seller per ‘assicurare la propria assicurazione’. Nello stesso tempo, perché il secondo protection seller dovrebbe restare scoperto e non tutelarsi mediante un terzo protection seller? Il terzo, a propria volta, andrebbe alla ricerca del quinto e così via.

C’è dell’altro, sebbene la trama possa apparire infernale. I CDS già stipulati si possono scambiare, over the counter naturalmente, cioè in un mercato non regolamentato. Un broker navigato, per esempio, può fare incetta di CDS rilasciati sul prestito di un debitore in ottima salute, di cui comunque prevede il crollo, e rivenderli al momento opportuno, cioè quando il debitore è in crisi. Ciò che ha acquistato a basso prezzo adesso ha un grande valore.

In pratica, riuscire a elencare gli attori della scena del debito, è ormai impossibile, alla luce di quanto abbiamo descritto. Di certo, il padre di famiglia che entra in banca per accendere un mutuo non è mai da solo e sicuramente non immagina quanti e quali prodotti prendano origine dalla sua iniziale richiesta.

Twitter @FscoMer