categoria: Res Publica

Fiducia e credibilità, ecco i costi e i rischi presenti nella Nota di aggiornamento al DEF

“La Nota di Aggiornamento del DEF di quest’anno riveste particolare importanza in quanto si tratta del primo documento di programmazione economica del nuovo Governo”, così esordisce il “NADEF” (Nota di Aggiornamento al DEF 2018).

Indubbiamente il Governo del cambiamento ha voluto dare un forte segnale di discontinuità con la pubblicazione della Nota di Aggiornamento al DEF 2018 (anche detta NADEF). Prima di tutto facendola alquanto attendere nella sua versione finale in discussione alle camere. Cerchiamo di analizzarla da un punto di vista tecnico, e non politico, con il proposito di contribuire al sano dibattito sui temi economici del nostro Paese. Tale proposito non è certamente di semplice applicazione, difatti l’economista offre una “valigetta degli attrezzi” ma sarà il politico che poi deciderà come utilizzarli. D’altra parte, va detto, si crea sempre il rischio di un corto circuito quando le scelte politiche appaiono non razionali dal punto di vista economico (anche perché sono “politiche”) in quanto non rispondono all’insieme delle scelte in condizioni di massimizzazione vincolata del benessere sociale.

Quando i vincoli “mordono”, come quelli richiamati da Bruxelles, il “costo” politico di tali vincoli risulta essere eccessivo, in particolare quest’ultima variabile non risulta inclusa nell’ottimizzazione (vincolata) dell’allocazione delle risorse del bilancio pubblico ma piuttosto in quella dell’ottimizzazione del consenso politico da parte dei partiti al Governo. Ragionamento del tutto lecito, ma che, come detto sopra, comporta il rischio di un “cortocircuito” in quanto tale non positivo per il Paese. Ma procediamo l’analisi per passi.

Il Governo del cambiamento

Prima di tutto occorre chiarire che le scelte politiche competono al Governo ma la credibilità della politica economica compete al “mercato”, più avanti chiariremo meglio (in ipotesi di economia aperta, se fossimo in un’isola con un’economia chiusa questo aspetto non avrebbe la stessa valenza). Oltretutto, bisogna ricordare che la politica economica è composta sia dalla politica fiscale e sia dalla politica monetaria, tuttavia quest’ultima componente ad oggi non compete più al nostro Paese[1].

Il Governo si è autodefinito del cambiamento, non fornendo tuttavia una definizione precisa. Dal punto di vista sostanziale, questo lo può dimostrare o sulla credibilità delle politiche scelte oppure sulla scelta di politiche diverse. Il tema di fondo però risulta essere quello della fiducia nell’impatto e nella credibilità che le scelte politiche adottate hanno poi sull’economia del nostro Paese.

Il recente dibattito si sta concentrando proprio sulla credibilità della NADEF (dunque fattibilità poi sulla legge di bilancio) e sulla connessa fiducia da parte sia dei consumatori sia del mercato che entrambi sappiamo intervengono nel sistema economico e sociale del Paese. Vedremo poi in dettaglio il loro ruolo.

Il rapporto Debito/PIL

Non a caso l’attenzione di numerosi economisti e dei think tank verte proprio sul rapporto Debito pubblico su PIL. In particolare, sulla volontà – e dunque sulla credibilità – di porre il rapporto debito/PIL su uno stabile sentiero di riduzione, tale “vincolo” risiede nella possibilità di aver spazio di manovra nel governare in futuro la politica economica del Paese contrastandone eventuali squilibri congiunturali. Evidentemente un paese fortemente indebitato come il nostro ha meno possibilità, così come avviene per una impresa che trovandosi in difficoltà e dovendo ricorrere a risorse superiori rispetto a quelle disponibili per sopravvivere, se già indebitata difficilmente troverebbe una banca disposta a concederle altro credito. I meccanismi economici sono in sostanza gli stessi.

Grafici su andamento storico

Interessante risulta la prospettiva dell’andamento storico della spesa pubblica che ha raggiunto valori estremi in corrispondenza delle guerre mondiali.

Fig.1

Rivolgendo l’attenzione alla recente storia della dinamica (crescita) della spesa pubblica, possiamo apprezzare dal seguente grafico come l’incidenza della spesa della pubblica amministrazione sul PIL sia più che raddoppiata passando dal 24% del 1951 (ultima osservazione del grafico sopra) al 54,2% del 1992. La prima metà degli anni Sessanta fino agli anni Ottanta sono stati i periodi di più intensa crescita.

Fig.2

La dinamica del rapporto Debito/PIL

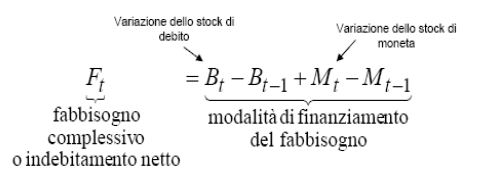

L’andamento della spesa pubblica riveste un ruolo di importanza cruciale nell’analisi della dinamica del rapporto Debito/PIL, che in questi giorni ha preoccupato Bruxelles. L’anello di congiunzione è dato dal fabbisogno finanziario, definito dalla seguente identità di bilancio:

Formula 1

Il fabbisogno complessivo se è maggiore di zero si chiama “disavanzo”, se è negativo si chiama “avanzo”. Può essere finanziato in due modi:

Formula 2

Come dicevamo in apertura, non è più possibile ricorrere alla creazione di moneta (stampare banconote). Pertanto, l’unico canale rimane ricorrere all’emissione di titoli di stato (debito pubblico) da allocare sul mercato. Ecco che in questo passaggio appare chiaro il ruolo del mercato e dunque della credibilità del Paese.

Combinando le due equazioni sopra, rapportando tutte le misure al PIL, perveniamo al vero nodo della NADEF: al vincolo di bilancio dell’operatore pubblico che definisce la dinamica nel tempo del rapporto Debito/PIL:

Formula 3

Si osserva come tale vincolo di bilancio dinamico sia influenzato da 4 fattori: (1) Avanzo primario; (2) tassi di interesse reali sul debito; (3) tasso di crescita reale del PIL; (4) stock esistente di debito pubblico.

Per essere molto pragmatici, l’unica variabile modificabile direttamente dalla manovra del Governo risulta la (1). Inoltre, la condizione di sostenibilità del rapporto Debito/PIL prevede che il tasso d’interesse (r) sia inferiore al tasso di crescita del PIL (n).

L’evoluzione della finanza pubblica

Durante gli anni ‘70 si formano ampi disavanzi primari; tuttavia il rapporto tra debito pubblico e PIL cresce ma in modo relativamente contenuto, in quanto i tassi di interesse reali risultavano inferiori al tasso di crescita del PIL (situazione di r < n) e con possibilità di finanziamento monetario. Nel 1975 il disavanzo primario arriva al livello record del 8.1% del PIL. Il grafico seguente rappresenta l’evoluzione dell’indebitamento netto e delle sue componenti.

Fig.3

Negli anni ‘80 i disavanzi primari rimangono consistenti. Il tasso di interesse registra livelli superiori al tasso di crescita del PIL (nel contempo si riduce anche il finanziamento monetario). Il rapporto tra debito pubblico e PIL esplode.

Nel 1992 per la prima volta si realizza un avanzo primario ma comincia a diminuire il tasso di crescita del Pil ed aumenta il livello dei tassi di interesse. Nell’ultima Relazione Annuale della Governatore della Banca d’Italia viene riportato un grafico che focalizza la recente dinamica del rapporto Debito/PIL e l’impatto dei componenti prima analizzati:

Fig. 4 Debito delle Amministrazioni pubbliche (in % PIL). Fonte: Banca d’Italia

Nell’analisi svolta manca ancora una componente fondamentale, il lato delle entrate derivanti dall’imposizione fiscale. Nel grafico seguente analizziamo le dinamiche dal 1980 al 2017:

Fig. 5

Si può osservare come la pressione fiscale sia, in generale, salita nel tempo. Nel 1951 era pari al 18,2% del PIL mentre nel 2017 è pari a 48,9% del PIL, nonostante il livello dell’indebitamento netto in percentuale sul PIL sia notevolmente diminuito dagli anni ’90, fortemente aiutato da una diminuzione progressiva del costo del debito come mostrato dal grafico di Fig.3.

I contenuti del NADEF

Il documento presentato in parlamento non ha ancora tutti i dettagli necessari per la versione finale della legge di bilancio che dovrà essere approvata però entro il 20 ottobre pv. ma già entro metà ottobre il Governo dovrà anticipare all’Europa i numeri finali della legge di bilancio. Tuttavia, gli esponenti di Governo hanno già chiarito che il percorso delle nostre finanze pubbliche tracciato dalla NADEF deve considerarsi non negoziabile. Dalle tabelle seguenti, riprese dalla NADEF appunto, si osserva in particolare le previsioni sulla crescita del PIL reale programmatico:

Tab1. Fonte: MEF

Tab.2 Fonte: MEF

Un rapido confronto sulle stime di crescita contenute nel documento del Governo con il consensus generale si apprezza dal seguente grafico pubblicato da Bloomberg:

Fig. 6 Consensus sulle stime di crescita del PIL

L’ottimismo nelle previsioni sulla crescita del PIL reale è connesso all’ipotesi sottostante che un aumento della spesa pubblica avrebbe un effetto moltiplicativo (rilevante) sul reddito reale. Tuttavia, tale effetto – nella sua ampiezza – dipende anche dalle condizioni al contorno ed in particolare sulle previsioni delle dinamiche economiche intertemporali, alla base delle scelte razionali degli individui.

Consideriamo nello specifico i numeri della NADEF illustrati nelle seguenti tabelle contenute nel documento redatto dal Governo:

Tab.3 Fonte: MEF

Come indicato nella sezione “Quadro Programmatico”, l’indebitamento netto passa da -1,8% del 2018 all’ormai famoso -2,4% del 2019. La manovra ipotizzata dal Governo, pertanto, cuba lo 0,6% del PIL che corrisponde (utilizzando il PIL programmatico 2019) a circa €10,94 miliardi. Tuttavia, il consenso generale sugli importi relativi agli interventi della manovra può essere rappresentato dal seguente grafico:

Fig.7 Numeri della manovra. Fonte. Elaborazioni dell’autore.

L’ammontare complessivo risulterebbe pari a €21,5 miliardi, ben al di sopra della dinamica illustrata sopra. Per innescare un processo di crescita, come auspicato dalla NADEF, gli investimenti rappresentano la variabile cruciale. In particolare, gli esponenti del Governo (principalmente i M5S) hanno rilanciato il tema degli investimenti pubblici nell’economia reale, soprattutto nel venture capital, proponendo un intervento dello Stato con una Banca Pubblica.

L’intervento del pubblico nell’economia sembra essere la traiettoria alla quale l’attuale Governo intende puntare, si pensi anche alla recente vicenda che ha coinvolto il sistema autostradale italiano. L’entrata – o meglio l’incremento della presenza – dello Stato in economia, annunciando peraltro una “task force sugli investimenti pubblici”, non appare essere la prima risposta al dibattito promosso dal Cottarelli di cui si è occupato anche The Smart Institute proprio su Econopoly.

Rischi per l’economia

Come già anticipato, l’efficacia della politica economica si fonda sulla sua credibilità. I numeri presentati nella NADEF pongono alcuni interrogativi soprattutto sulla sostenibilità del debito. Infatti, il debito pubblico ed il disavanzo sono strettamente connessi con il risparmio nazionale e con gli investimenti nazionali. Si consideri che i titoli del debito pubblico che finanziano il debito richiedono il pagamento degli interessi ed un debito pubblico elevato richiede maggiori imposte nel futuro per pagare gli interessi sul debito. Questo potrà scoraggiare ulteriormente l’attività economica. L’andamento dello spread è un segnale di rischio in quanto nel momento di rinnovo dei titoli del debito pubblico in scadenza il mercato potrà richiedere un più alto premio al rischio per detenere i nostri BTP e questo comporta un aumento della spesa per interessi che dovrà coprirsi con un aumento delle tasse per evitare una esplosione del debito.

Ecco che i mercati sono molto importanti nel processo di finanziamento delle politiche economiche in quanto l’unica leva del governo rimane la politica fiscale. Quella monetaria, come sappiamo, dipende dalla BCE. Inoltre, in questo quadro di aumento del rapporto Debito/PIL sussiste un rischio di downgrade da parte delle agenzie di rating. Per ora abbiamo ancora due notch che ci separano dal livello “spazzatura” per il nostro debito. Il rischio estremo, anche se poco probabile nel breve periodo, è di essere classificati come “junk bond” (spazzatura), e questo causerebbe l’impossibilità di utilizzare i nostri titoli del debito come garanzia collaterale da parte delle banche italiane che necessitano di finanziarsi dalla BCE. Quindi un rischio sistemico di liquidità.

Ma il mercato non è formato solo dai movimenti finanziari. La credibilità politica fiscale deve confrontarsi anche con le attese dei consumatori. Se questi ultimi credono che la politica fiscale (espansiva) sia effettivamente credibile allora modificano il loro piano di scelte intertemporali ad esempio consumando di più oggi; ma se la politica fiscale adottata dal Governo non risulta credibile, il consumatore razionale non aumenterà i propri consumi perché si attende un aumento delle imposte future per finanziare quel tipo di politica di intervento adottata dallo Stato, pertanto il suo reddito disponibile intertemporale non risulta variato e così neppure il piano di scelte connesso. Questa dinamica presenta il maggiore impatto sulla crescita del PIL.

Twitter: @pasqualemerella

[1] Tale aspetto, inoltre, si configura come una cessione di sovranità, ulteriore vincolo che “morde” caro appunto ai sovranisti.