categoria: Draghi e gnomi

Npl, viva la Garanzia statale. Ma siamo sicuri che il rischio sia sparito?

L’autore di questo post è Massimo Famularo, investment manager esperto in crediti in sofferenza (Npl) –

La GACS (Garanzia statale sugli attivi cartolarizzati) è stata prorogata per 24 mesi. Questo meccanismo di supporto alle banche nei processi di dismissione dei Non Performing Loans, attuati mediante cartolarizzazione, ha contribuito notevolmente al recente processo di riduzione dell’incidenza dei crediti deteriorati sui bilanci degli istituti di credito. Per quanto la riduzione delle esposizioni deteriorate sia ineccepibile sotto il profilo contabile, in termini di risk management e di conseguenze più generali per il sistema economico, il quadro è più complesso e merita qualche considerazione aggiuntiva.

In estrema sintesi si può dire che:

1. Mentre ai fini contabili i crediti sono “usciti” dalla porta principale dai bilanci delle banche, sotto il profilo del rischio sono in parte rientrati dalla finestra, ancorché assicurati dalla garanzia statale, sotto forma di note emesse dai veicoli che le hanno acquistate e che in larga parte sono detenute dalle banche stesse

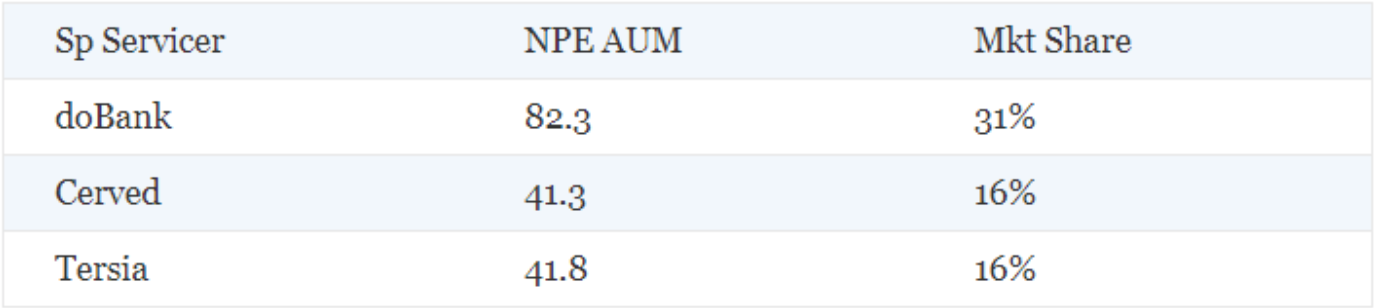

2. Per quanto concerne la gestione dei crediti, si osserva una crescente concentrazione degli attivi nella gestione di pochi player dominanti (doBank, Cerved, Fospa, Tersia), la presenza di soggetti di natura pubblica (SGA, REV) e l’arrivo nuovi challengers (Illimity, Guber dopo la trasformazione in Banca): un quadro nel quale non è scontato che chi si troverà a gestire disponga di strutture e competenze adeguate ai carichi di lavoro

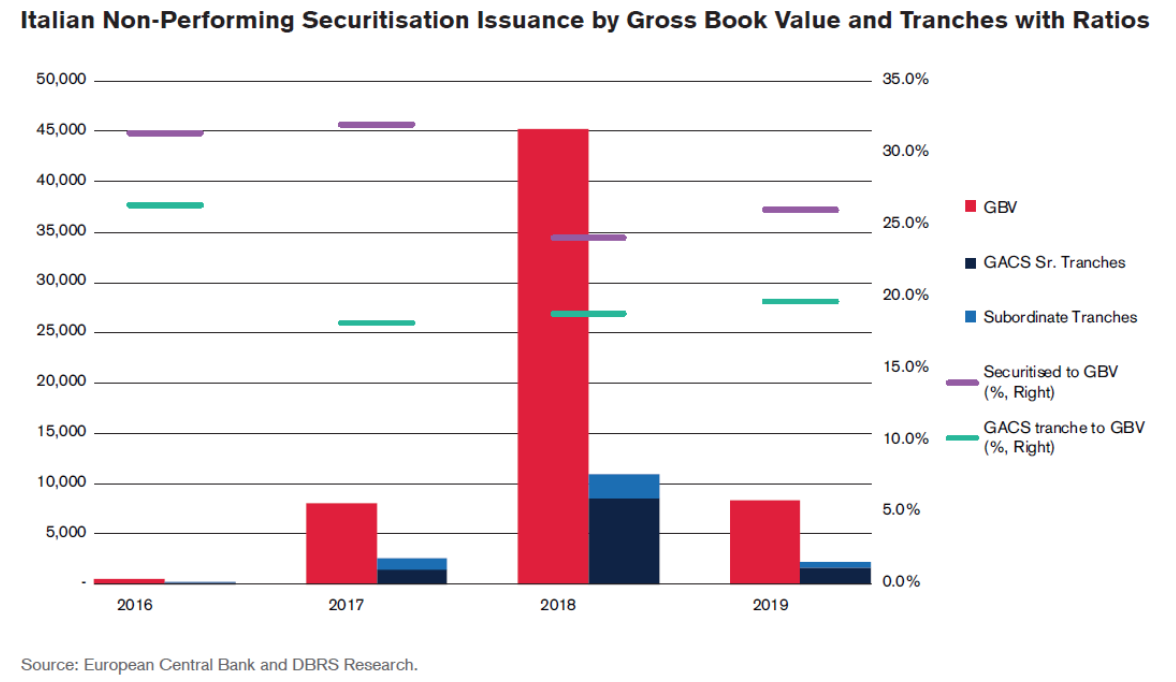

Come efficacemente riepilogato da questo grafico elaborato da DBRS Research l’utilizzo della garanzia statale ha contribuito in modo significativo ai volumi di transazioni degli ultimi anni.

[Grafico da The Italian NPL Guarantee Scheme, DBRS Illustrative Insights – 20 March 2019]

Comprenderne la ragione è abbastanza semplice: gli istituti di credito, vendendo ai veicoli di cartolarizzazione hanno tipicamente incassato un prezzo in linea con i propri valori netti di bilancio oppure leggermente inferiore. Una vendita in blocco a un investitore di mercato avrebbe comportato prezzi di trasferimento significativamente più bassi e, di conseguenza un impatto molto più negativo sul conto economico.

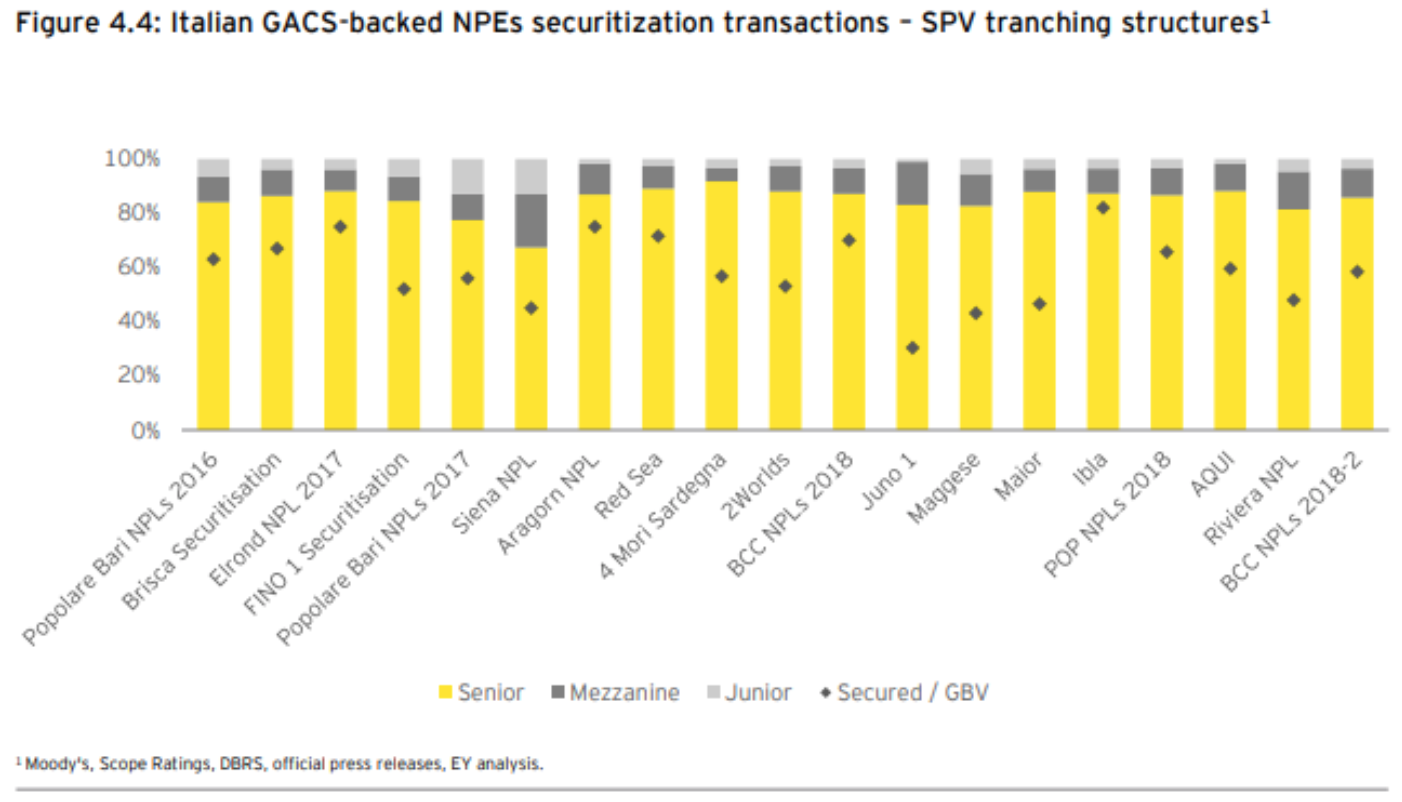

Per avere una percezione quantitativa di questo guadagno possiamo partire da un’efficace riepilogo messo insieme da Ernst&Young a pagina 32 del report “The Italian NPEs market: from darkness to daylight” dal quale è tratto il grafico che segue:

Con una certa approssimazione, si può dire che il prezzo di trasferimento dei crediti non performing è dato dal valore attuale netto dei recuperi attesi futuri, scontato al tasso di rendimento atteso dall’acquirente. Se si osservano i redimenti sulle diverse tranche osserviamo che:

– Le tranche senior (in genere coperte dalla GACS) hanno un rendimento calcolato su Euribor a 3 o 6 mesi + uno spread che spazia tra 30 e 60 punti base (2 uniche eccezioni notevoli l’operazione FINO di Unicredit e SIENA NPL di Monte Paschi

– Le tranche mezzanine stessa base con uno spread di 6-700 punti base

– Le junior hanno tipicamente come riferimento uno spread di 1000-1500 punti base

Dunque il rendimento richiesto sulle tranche più rischiose arriva ad essere anche 20 volte più alto rispetto a quello delle tranche più sicure. Pertanto la minor perdita da dismissione dei crediti registrata contabilmente dalle banche che hanno beneficiato della GACS si può approssimare confrontando una cessione a veicoli che scontano i flussi futuri a un tasso che è la media ponderata dei rendimenti pagati sulle note contro quella che si avrebbe a un investitore privato che applica un tasso in linea con le tranche più rischiose.

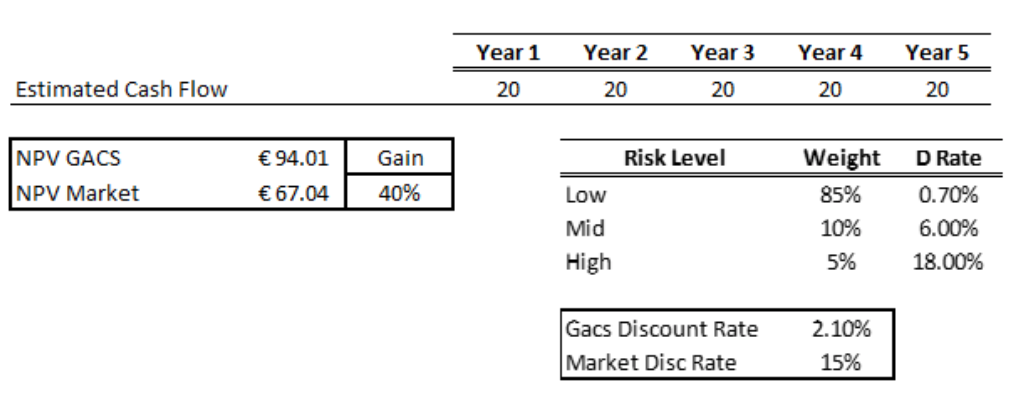

Nello schema riportato, a titolo puramente indicativo, si ipotizza un recupero nozionale di 100 equamente distribuito in 5 anni, ignorando per semplicità commissioni di recupero e di arrangement e costo della GACS. Non si tiene altresì conto di ulteriori profili di complessità delle transazioni reali quali, ad esempio, disciplina delle Rep & Warranties, generalmente molto più incisiva nelle cessioni in blocco, oneri di sostituzione della società di gestione (prassi comune fuori dagli schemi GACS), oneri aggiuntivi di due diligence tipicamente sostenuti dagli acquirenti quando non si limitano a sottoscrivere le tranche junior.

Qual è la giustificazione finanziaria che rende possibile questo beneficio, soprattutto per quanto riguarda il profilo del risk management? Di fatto, la garanzia statale interviene come una sorta di assicurazione a copertura dei rischi per le tranche Senior, pertanto in caso di recuperi inferiori alle aspettative, sarà lo stato italiano a intervenire. I requisiti per l’ottenimento della garanzia includono che il veicolo operi in modo separato rispetto alle divisioni di credit management delle banche, che si avvalga di una società indipendente per il recupero (special servicer) e che il merito di credito delle tranche senior sia validato da un investment grade rating emesso da agenzia specializzata.

Dunque il meccanismo della GACS è risultato molto vantaggioso per gli istituti di credito (al punto che si discute di introdurne una variante anche in Grecia), meno conveniente per gli investitori in crediti, che verosimilmente preferiscono le cessioni in blocco. Di conseguenza è plausibile che il rinnovo recente, nonostante l’introduzione di qualche restrizione applicativa possa contribuire a incrementare i volumi di transazioni NPL anche nel 2019 e 2020.

Sotto il profilo dei rischi, è bene ricordare che le note senior non sono sparite, ma in larga parte si trovano ancora nei bilanci degli istituti di credito (con la rilevante eccezione dell’operazione FINO di Unicredit) e che una parte del loro rischio è stato trasferito in capo al governo italiano (e dunque ai contribuenti, dopo l’esaurimento del buffer costituito dai premi riscossi in seguito all’emissione della GACS)

Sotto il profilo del sistema economico complessivo, al di là dei passaggi di proprietà tra banche, veicoli e fondi, i crediti deteriorati da recuperare sono in aumento e non in diminuzione e risulta rilevante chiedersi se le strutture che li gestiscono dispongono di risorse e competenze adeguate. Una mia stima basata sui dati del NPL Market Watch di Banca IFIS e sul Report Italian NPL Market a cura di PWC evidenzia come al momento oltre il 60% dei crediti deteriorati di qualità peggiore (bad loans) sia concentrato nelle mani dei primi tre gestori.

Dunque il mercato a cui guardare con maggiore attenzione è probabilmente quello della gestione dei crediti, al quale sarà dedicato un post successivo.

Twitter @MassimoFamularo

Linkedin Massimo Famularo