categoria: Tasche vostre

Come valutare il proprio Fondo Pensione? Ecco il caso dei giornalisti

I fondi pensione vengono spesso definiti, magari giornalisticamente, come un bene comune, una sorta di bene pubblico che va tutelato. Più precisamente, però, degno di tutela è il risparmio previdenziale che, in particolare nel nostro Paese, risulta fortemente penalizzato da un diffuso gap di alfabetizzazione finanziaria che può essere colmato anche grazie all’attività divulgativa e di approfondimento dei media e dunque anche dal lavoro dei giornalisti.

A tal proposito, quanto rende il Fondo Pensione complementare dei giornalisti?

Questa forse è la prima domanda che sorge quando un aderente, o potenziale tale, si accosta al tema della previdenza complementare. La risposta breve è “dipende!”. Infatti, per rispondere in maniera corretta e omnicomprensiva a tale domanda è necessario considerare diversi aspetti, proprio per questo proponiamo un’analisi “smart” di valutazione sul Fondo complementare dei giornalisti.

Va ricordato che la valutazione di un fondo pensione non può essere fatta su base giornaliera, come se stessimo trattando di un titolo di borsa, e neppure, per converso, riporla nel “dimenticatoio” come se fosse un titolo irredimibile.

Il primo passo riguarda chiarire il ruolo o meglio lo scopo che deve perseguire il Fondo Pensione, in altri termini, quale è l’obiettivo principale del Fondo Pensione Complementare?

Sicuramente quello di contribuire a colmare il “gap-previdenziale” che potrebbe manifestarsi al momento della quiescenza del lavoratore, considerando che la pensione di primo pilastro (quella obbligatoria) rappresenta, sempre più, una percentuale in diminuzione rispetto al proprio livello retributivo.

Non solo i numeri contano nelle nostre valutazioni, ma anche l’espressione della classe dirigente che è stata effettuata all’interno del Fondo risulta assolutamente strategica. Difatti, la preparazione dei Consiglieri membri del Consiglio di Amministrazione potrebbe presentare, per varie ragioni – ad esempio per estrazione professionale differente dal mondo finanziario – alcuni “gap” o, in taluni casi, anche squilibri interni verso una figura particolarmente competente o percepita come tale. Il momento del rinnovo di un Consiglio di Amministrazione rappresenta la giusta occasione per colmare eventuali “gap” che, come abbiamo detto, possono essere del tutto naturali. Ecco che per cercare di rispondere alla domanda di partenza “ma quanto rende il Fondo Pensione?” dobbiamo prima domandarci se la compagine della governance risulta adeguata o coerente allo scopo del fondo.

Purtroppo, sovente nel nostro Paese, si preferisce negare – o semplicemente tralasciare – l’esistenza di un potenziale gap di preparazione tecnica, ancorché giustificabile come detto sopra, piuttosto che proporre attività a valore aggiunto a beneficio di tutti i partecipanti come ad esempio iniziative di “Board induction”. Queste ultime consistono in sessioni formative di carattere tecnico-finanziario con particolare attenzione alle specifiche caratteristiche del Fondo, a beneficio di tutti i neo-consiglieri membri del CdA. Prevedere tali attività, peraltro, non solo risponde a best practice desiderabili, ma presenta anche il beneficio di responsabilizzare i Consiglieri, aumentando la consapevolezza del proprio ruolo, ad esempio proprio nella definizione dell’asset allocation.

Come si presenta l’asset allocation del Fondo?

Il peso dei diversi comparti che costituiscono il Fondo appare fortemente sbilanciato verso una gestione obbligazionaria mista, rappresentata dal comparto Prudente con il 60% del patrimonio complessivo, mentre il comparto Garantito appare quasi residuale (appena il 7%). La parte rimanente del Fondo è costituita dal comparto Mix, una gestione di tipo bilanciato (a forte matrice obbligazionaria) con un portafoglio investito in obbligazioni per oltre il 57%. La dinamica della popolazione dei giornalisti, secondo i dati Inpgi, registra un costante invecchiamento, che suggerirebbe un maggiore peso per il Garantito, ma con una componente tuttavia di rilievo (57% della popolazione) che rappresenta la fascia anagrafica che si colloca in piena età lavorativa (dai 30 ai 50 anni) che razionalmente rappresenta una coorte con un obiettivo di accrescimento del patrimonio, a copertura del gap-previdenziale appunto.

L’elemento principale di un modello di governance vincente è dato anche dal grado di trasparenza e riproducibilità dei risultati ottenuti. In ottica di accountability facciamo riferimento alla definizione del benchmark con il quale vengono valutati i gestori di asset management, ma anche l’efficacia del Fondo Pensione stesso. Nel caso analizzato si osserva una segmentazione del benchmark composito talmente articolata che è più semplice trovare cosa non è inserito. Un benchmark con oltre 15mila titoli finisce per rappresentare, in buona sostanza, tutto il mondo quotato. Siamo sicuri che risponda davvero agli obiettivi del Fondo?

Di fatti, la struttura del sistema di governance adottato finisce per determinare un preciso impatto in termini di risultati raggiunti o raggiungibili e dunque risponde, almeno in parte, alla nostra fatidica domanda iniziale.

Dunque, come valutare le performance?

Intervento di Pasquale Merella a margine del convegno del 12 marzo 2019

L’analisi del rapporto rischio rendimento, comparando le performance (storiche) raggiunte rispetto all’universo degli altri Fondi Pensione, fornisce un utile quadro per l’analisi.

Nel nostro test di comparazione proponiamo di effettuare un’analisi di “peer-group”. Ossia di confronto del comportamento del “nostro” Fondo Pensione con quello dei propri “competitor” che presentano analoghe caratteristiche.

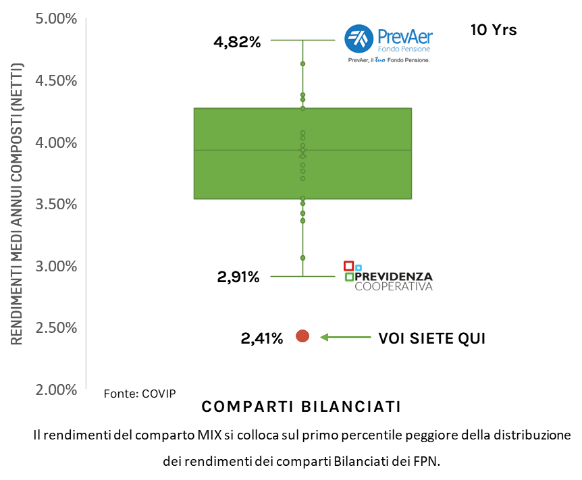

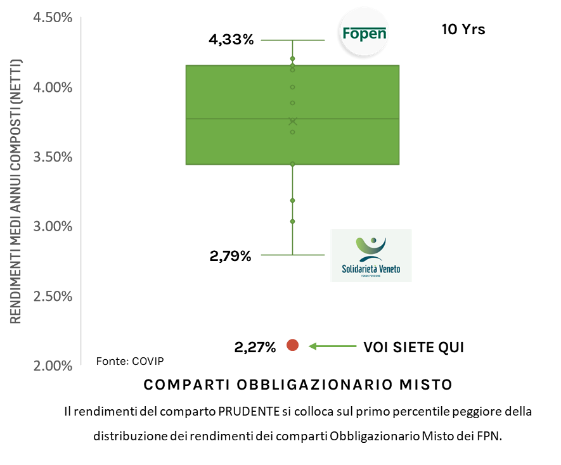

In particolare, consideriamo un’analisi di lungo periodo, coerentemente con l’orizzonte tipico del risparmio previdenziale, su 10 anni (2008-2017), rispetto ai due comparti (escluso il Garantito) del Fondo Pensione Complementare dei Giornalisti (indicati con un punto rosso: “voi siete qui”), ottenendo le seguenti distribuzioni:

Fig.1 Distribuzione rendimenti Fondi Pensione Negoziali. Elaborazione: The Smart Institute

Fig.2 Distribuzione rendimenti Fondi Pensione Negoziali. Elaborazione: The Smart Institute

E’ evidente che l’esito dell’analisi di lungo periodo appare particolarmente deludente.

Smart Test di comparazione

A questo punto l’analisi di valutazione può essere arricchita da un test di comparazione, che permette di effettuare in primis un confronto con il rendimento raggiunto storicamente dal TFR. Il test proposto, in sostanza, consiste nell’effettuare una simulazione che calcola il montante che teoricamente si sarebbe ottenuto destinando le risorse del risparmio previdenziale in attività finanziarie alternative (rispetto al Fondo Pensione).

Va sottolineato, tuttavia, che si tratta di un test “teorico” in quanto le ipotesi di investimento qui considerate (eccetto naturalmente quella su il TFR) non rappresentano scelte razionalmente ammissibili. Chi punterebbe tutto il proprio montante pensionistico su un singolo titolo?

Fatta questa premessa, il test appare particolarmente utile per un’analisi ceteris paribus, che considera dunque una singola asset class alla volta. In particolare, il test riguarda due ambiti:

(1) Rendimenti BTP 10 anni: test di confronto con il rendimento che si sarebbe ottenuto con un investimento totalitario in un singolo titolo governativo italiano BTP a 10 anni.

(2) Rendimenti mercato e TFR: test di confronto con il rendimento che si sarebbe ottenuto con il TFR o con un investimento alternativo su singoli indici di mercato rispettivamente azionario, obbligazionario[1].

Il test è stato condotto ipotizzando un investimento teorico di €100 al 31 dicembre 2007 fino al 31 dicembre 2018. Il rendimento del TFR è definito ex-legge e porta dunque ad un montante finale di €124,24 rappresentato dalla linea orizzontale blu nel grafico sottostante. Il test considera inoltre i rendimenti che si sarebbero ottenuti investendo nelle singole diverse asset class portando ad evidenziare i seguenti risultati complessivi:

Fig. 3 Confronto dei rendimenti netti su un investimento pari a € 100 con orizzonte 10 anni.

Come si evince dal grafico, il Fondo Pensione Complementare dei giornalisti, nell’orizzonte considerato, non è riuscito a superare il test di confronto, oltre che con il TFR, anche in considerazione delle singole asset class.

Evidentemente qualcosa non funziona. Purtroppo, attribuire specifiche responsabilità, anche considerando la complessità del benchmark, come accennato prima, appare estremamente difficile.

Investimento in economia reale

Fuori “concorso”, ma particolarmente utile per la nostra analisi comparativa, l’analisi dell’andamento delle performance registrate dalle operazioni di Private Equity (M&A) in un orizzonte di 20 anni. KPMG ha realizzato un indicatore rappresentato nel seguente grafico:

Fig. 4 Indicatore sui rendimenti del Private Equity di KPMG

Il grafico sopra mostra che i rendimenti (lordi) per le operazioni di Private Equity presentano una media di IRR (tasso interno di rendimento) pari al 20% annuo.

Pertanto, sempre seguendo il nostro test, l’investimento iniziale di €100 in questo caso avrebbe raggiunto un valore pari a € 215,82 (risultato netto). Non solo. Dal punto di vista dell’analisi rischio-rendimento, l’indicatore Sharpe Ratio (dato dal rapporto tra rendimento medio e volatilità) mostra una preferenza per l’investimento in Private Equity sensibilmente superiore rispetto ad un investimento in azionario globale quotato.

Nella seguente infografica riportiamo la sintesi della comparazione.

Fig. 5 Infografica su confronto rischio-rendimento

Conclusioni

I temi sui quali riflettere sono tanti e non solo di tipo finanziario. La fase di rinnovamento della governance per un Fondo rappresenta un’occasione per rivedere il proprio posizionamento non solo alla luce delle performance ottenute rispetto agli altri Fondi ma anche – e soprattutto – un’occasione per essere protagonisti di un rilancio della previdenza complementare e dell’educazione finanziaria, non solo per i propri aderenti.

In tale ambito, le possibili azioni che un CdA potrebbe intraprendere, tra le altre cose, riguardano:

(i) la necessità di strutturare l’offerta, ossia, appare necessario – visto l’esito delle analisi svolte – una revisione dell’offerta rappresentata dagli attuali comparti.

(ii) La promozione di una maggiore cultura del rischio, in primis con attività di board induction come detto prima, o anche promuovere la cultura ed i principi riferiti alle politiche ESG.

(iii) L’apertura agli (investimenti) alternativi, ossia valutare le opportunità di investimenti in economia reale che appaiono più in linea con le attese di rendimento e di orizzonte di investimento.

(iv) Favorire una maggiore trasparenza: troppa complessità, abbiamo visto l’articolazione del benchmark, finisce per favorire l’opacità e penalizza la trasparenza e la riproducibilità dei risultati.

Insomma, la previdenza complementare è da considerarsi un bene comune, ove il ruolo e la capacità della classe dirigente appare come un elemento imprescindibile.

Risk comes from not knowing what you’re doing

Warren Buffet

Twitter: @pasqualemerella

[1] L’investimento considerato nel test riguarda l’acquisto di un BTP decennale effettuato al rendimento medio registrato nel 2008 e portato a scadenza. Le Azioni si riferiscono all’indice MSCI World TR Net Dividend Euro Hedge; le Obbligazioni sono ottenute dalla media dei rendimenti del JPM Global GBI EMU e del JPM Global GBI ex-EMU Euro Hedge.