categoria: Distruzione creativa

Il mondo ha davvero bisogno di Libra, la moneta di Facebook?

Il mondo ha veramente bisogno di una affidabile moneta e infrastruttura che insieme possano rappresentare “l’internet della moneta”.

Con questa premessa si apre il libro bianco su Libra, la nuova moneta digitale da poco annunciata da Facebook. Leggendolo si può ricavare che l’ambiente finanziario che vedrà la luce dalla prima metà del 2020, si svilupperà sulla base di tre elementi fondamentali: una blockchain, un’associazione alla quale è affidato il compito di indirizzare e governare l’ecosistema ed il token libra.

La blockchain, che almeno nei 5 anni iniziali (e probabilmente oltre) sarà di tipo permissioned, nel senso che solo le istituzioni autorizzate, quelle che hanno sottoscritto il “gettone” di 10 milioni di dollari di ingresso nell’associazione Libra, potranno gestire i nodi di validazione delle transazioni. Gli utenti verranno registrati con pseudonimi e ogni utente potrà gestire più indirizzi, anche non legati alla propria identità.

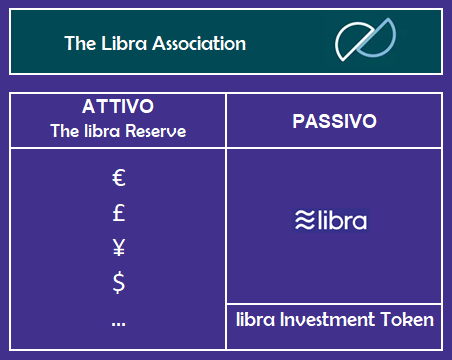

L’associazione Libra, con sede a Ginevra, sovrintenderà al funzionamento dell’ambiente di Libra e sarà l’unica istituzione autorizzata ad emettere la nuova valuta. Nelle intenzioni dei proponenti dovrebbe raggiungere i 100 membri, che verseranno nel complesso 1 miliardo di dollari. Esso costituirà il capitale dell’associazione e servirà a coprire i costi di attivazione e ad effettuare i primi investimenti della riserva (The Libra Reserve). A fronte della quota di partecipazione versata verrà attribuito un investment token che darà diritto alla quota parte dei profitti eventualmente generati.

La Libra, l’unità di conto con la quale il nuovo ambiente finanziario funziona. Verrà emessa solo dall’associazione ed esclusivamente come contropartita delle valute internazionali di volta in volta conferite. Nelle intenzioni dei proponenti il valore di Libra sarà relativamente stabile nel tempo ma non sarà agganciato a nessuna valuta in particolare. Esso sarà variabile in funzione del valore del paniere dalle principali valute internazionali.

L’associazione Libra è l’elemento centrale di questo sistema: essa emette la nuova valuta, ne supervisiona e promuove l’adozione. Se ne schematizziamo il bilancio, astraendo dall’enfasi posta dai promotori sulla novità del progetto, si nota come essa non sia così diversa da un comune MMMF -Money Market Mutual Fund o da un ETF monetario.

Così come avviene per i MMMF o gli ETF, l’associazione rilascia un titolo finanziario, in questo caso la Libra, a fronte del versamento del corrispondente valore in euro/dollari/sterline etc.., che provvederà ad investire in titoli a breve termine (depositi bancari o titoli di Stato), con elevato grado di safety e liquidità.

Il titolo così ottenuto circolerà e verrà trasferito tra gli utenti attraverso un circuito in modo sostanzialmente analogo a quanto già avviene attraverso Paypal, Alipay o nei circuiti VISA, anche se basato su blockchain. La differenza sta appunto nel fatto che questo titolo finanziario non sarà più denominato nella valuta di versamento, ma in una nuova unità conto, ed avrà un mercato di potenziali clienti enorme, come quello dei clienti di Facebook e delle altre istituzioni che hanno aderito o aderiranno al sistema.

Se tralasciamo per il momento tutte le questioni legate alla disciplina nazionale e internazionale delle fattispecie istituzionali che verranno introdotte, legate poi ai controllo sul riciclaggio di denaro e sui movimenti di capitali, il fatto di avere una nuova unità di conto collegata ad un paniere di valute internazionali di primaria importanza, facilmente accessibile e trasferibile, non c’è dubbio che rappresenti per una grande fetta di popolazione residente in Paesi emergenti uno strumento interessante. Interessante sia per trasferire nel tempo e nello spazio i risparmi, sia per mantenere il potere d’acquisto dei propri depositi. Nei Paesi in cui già circolano queste valute, come quelli dell’eurozona, gli USA o il Giappone, tale vantaggio è invece pressoché nullo e gli utenti si dovrebbero accollare un inutile rischio di cambio (quello tra la libra e la valuta nazionale) per aver accesso a funzionalità che altri operatori stanno già attualmente offrendo.

Riguardo al rischio di cambio, come evidenziato dal prof. A. Fatas, non è detto che il valore della nuova valuta sarà determinato in base ad un meccanismo simile a quello dei comuni currency board, come invece evidenziato nei documenti di presentazione. È più probabile, invece, in conseguenza della variabilità del paniere di valute presenti nella riserva, che ne derivi un tradizionale cambio flessibile, con fluttuazioni di valore non così marginali per gli utenti di Paesi che già utilizzano le principali monete internazionali.

Gli utenti non avranno direttamente accesso alla valuta emessa dall’associazione. Essi acquisiranno Libra solo per il tramite dei reseller autorizzati (tra i quali non è difficile ipotizzare un ruolo di primissimo piano di Calibra, la nuova entità costituita da facebook per questo progetto), i quali svolgeranno nel sistema finanziario di Libra una funzione analoga a quella che i primary dealers svolgono sui mercati tradizionali, facendo da camera di compensazione decentralizzata fra gli utenti e assicurando una prima liquidità dello strumento finanziario.

Solo nel rapporto di scambio tra reseller e Libra association avverrà la creazione/distruzione di nuove Libra, limitando la dimensione di Libra in circolazione al totale delle valute che i reseller hanno conferito. Se in questa caratteristica (una sorta di banca con il 100% di riserve, anche se con un chiaro currency mismatch) i soggetti promotori vedono uno dei punti di forza del nuovo strumento, appunto la sua “affidabilità”, essa potrebbe costituire una delle possibili cause di fallimento. La moneta dominante, il dollaro, lo è anche perché la banca centrale che ne sovrintende il funzionamento si è dimostrata disciplinata nel garantirne il valore in funzione dei beni, ma anche elastica nell’offerta agli utilizzatori a livello globale.

È probabile che se lo strumento dovesse diffondersi come sperano i promotori, e così ampia sarà la nascita di nuovi servizi e infrastrutture finanziarie (come ad esempio strumenti di copertura del rischio di cambio, strumenti di micro-credito al consumo o personali), ci si renderà conto che la disciplina offerta da questo sistema di creazione non sarà più sufficiente a garantirne la stabilità. Ma servirà anche una elasticità di erogazione che tenga conto delle dimensioni raggiunte dal fenomeno, ampliando magari gli strumenti che l’associazione può accettare dai reseller per emettere nuove Libra. Trasformando quest’ultima da una sorta di MMMF ad una vera e propria banca centrale.

E così, replicando istituzioni che già esistono, la nostra frase iniziale potrebbe trasformarsi aggiungendo un semplice punto di domanda:

Il mondo ha veramente bisogno di una affidabile moneta e infrastruttura che insieme possano rappresentare “l’internet della moneta”?

Twitter @francelenzi