categoria: Vendere e comprare

Prosegue il deleveraging delle imprese italiane: è un dato positivo?

Il Sole 24 Ore del 26 luglio scorso ha riportato un grafico che ha attirato la mia attenzione: la quota percentuale dei margini industriali lordi “eroso” dagli interessi sui debiti finanziari è in continuo calo, e questo avviene in tutte le categorie di imprese, sia quelle molto piccole che quelle grandi.

È quanto emerge dai dati elaborati da Cerved nel suo Osservatorio Bilanci 2018, pubblicato recentemente, che censisce i dati di 173 mila imprese italiane.

Effettivamente, gli ultimi 10 anni sono stati forieri di molti cambiamenti nel variegato mondo della finanza ed in particolare delle modalità con cui le aziende si finanziano sul mercato dei capitali; ne abbiamo già parlato in un post di un anno fa: le forme di accesso a fonti finanziarie alternative rispetto al tradizionale credito bancario stanno infatti crescendo molto e si assiste ormai ad una consolidata tendenza al cambiamento delle modalità di accesso alle fonti da parte delle imprese.

Quali sono questi cambiamenti? Quali le principali dinamiche? E possiamo fare affermazioni di merito sul segno di questi cambiamenti? Si tratta di un fenomeno positivo?

Un primo grande aspetto che è divenuto strutturale riguarda l’irrigidimento delle norme bancarie di erogazione del credito, che ha costretto le aziende a finanziarsi con più attenzione alle varie forme tecniche utilizzate: smobilizzare crediti non può più essere una prassi che sostituisce il finanziamento a medio termine; il ricorso a garanzie collaterali o personali è un elemento sempre meno considerato dagli Istituti di credito (fortunatamente); e gli Istituti hanno norme più cogenti in merito alla svalutazione progressiva dei crediti non-performing e quindi gestiscono in maniera molto più rigida (e oculata) il rapporto con l’impresa affidata.

Dall’altro lato, sia pure con un certa fatica e in misura inferiore rispetto ad altri paesi, anche da noi il c.d. “alternative finance” ha trovato spazio: da forme ormai storiche di accesso alternativo ai capitali, come il Private Equity e il mercato borsistico, a forme più recenti che stanno prendendo piede con diversi gradi di maturazione: creazione di SPAC, crowd-funding, social lending, emissione di minibonds.

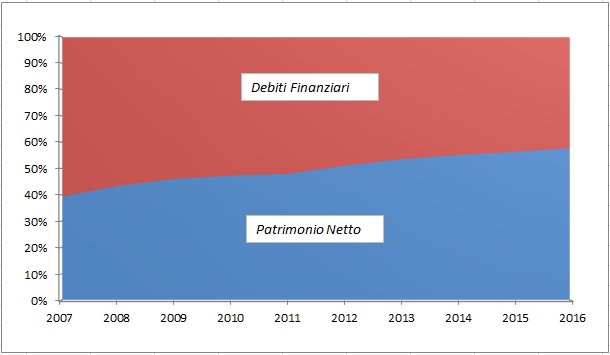

E come già avevamo fatto nel post di un anno fa, possiamo chiedere soccorso allo studio pubblicato nel dicembre 2018 da Mediobanca e Unioncamere sulle medie imprese, che fa osservare l’andamento riportato nel grafico qui sotto del mix fra capitali propri e capitali di debito nella struttura delle fonti del campione di 3523 medie imprese osservato:

Elaborazione dell’autore; dati Osservatorio Media Impresa Mediobanca-Unioncamere 2018

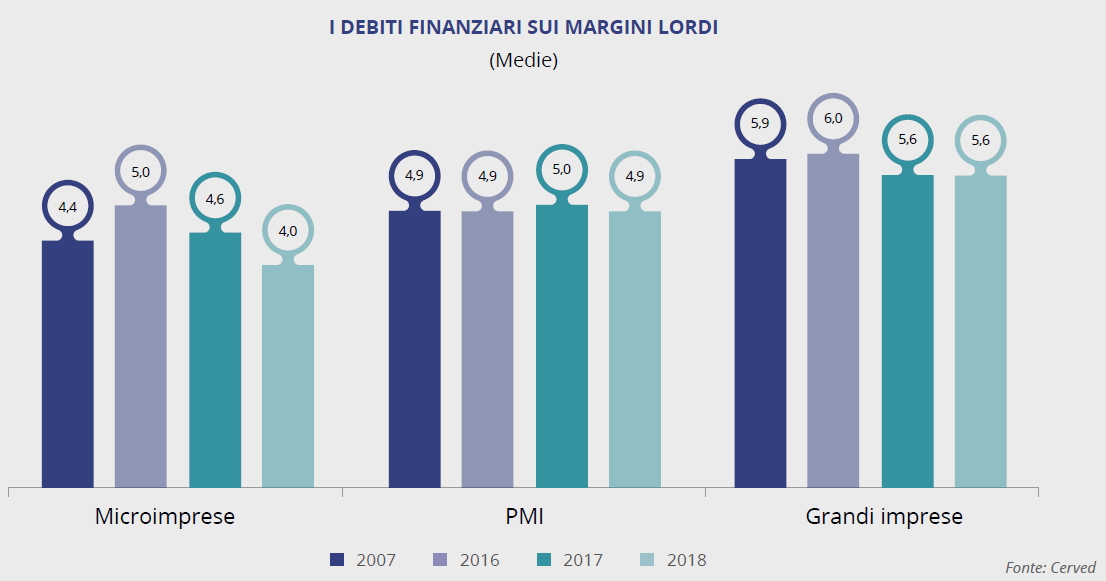

Sono molte quindi le indicazioni che ci dicono sia in atto un deleveraging dell’impresa italiana, che viene ora confermato anche dal rapporto CERVED con cui abbiamo aperto questo post; anche se non privi di qualche contraddizione, i dati mostrano indicatori di tenuta o di miglioramento dei ratios relativi alla struttura delle Fonti; si guardi ad esempio a questo indicatore del multiplo fra margini e debiti (che sostanzialmente ci dice quanti anni di margini lordo bisognerebbe impiegare per ripagare il debito) che mostra, in anni molto problematici, una sostanziale tenuta rispetto ai valori 2007, facendo ritenere vi possa essere stato un proficuo turnaround in molte imprese.

Fonte: Cerved, Osservatorio sul Bilanci 2018

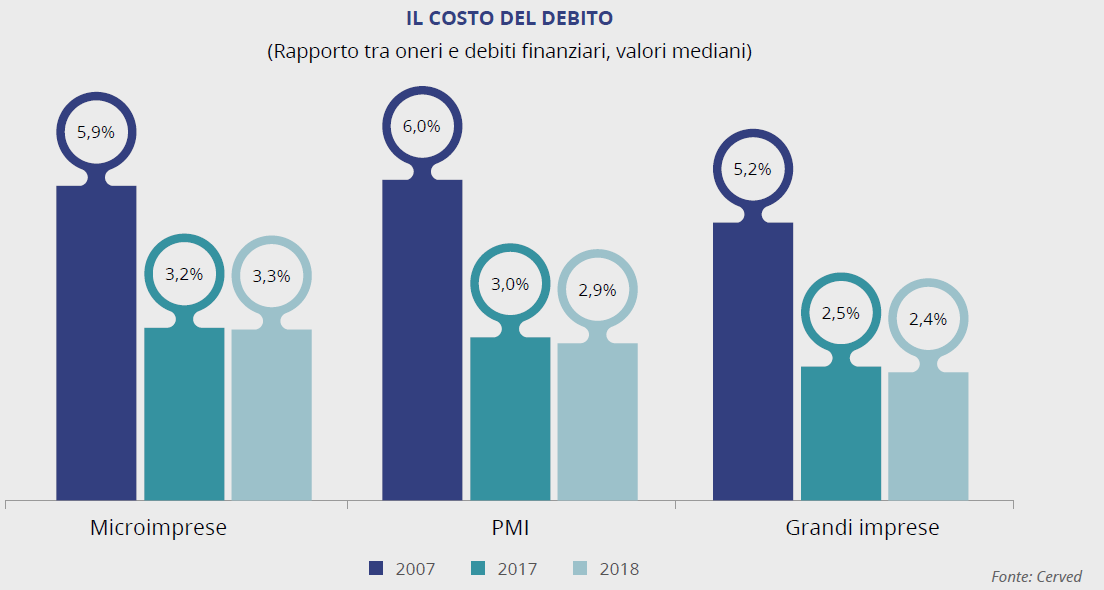

E a questo fenomeno si è anche affiancata una marcata riduzione del costo del debito, dovuto alla riduzione dei tassi e degli spread praticati dalle banche sulla clientela che è riuscita a superare indenne le “forche caudine” di rating e classificazioni di cui si è detto sopra.

Fonte: Cerved, Osservatorio sul Bilanci 2018

Cosa possiamo quindi concludere?

- Da un primo punto di vista, una struttura patrimoniale meno dipendente dal debito, e con un costo più contenuto, è certamente un elemento positivo, su un aspetto a lungo rimproverato alle imprese italiane da molti osservatori e dalle banche stesse (che talvolta hanno supplito alla scarsa patrimonializzazione con dubbie tecniche di “collateralizzazione” anomala).

- La maggiore selettività della concessione di credito consente un rapporto più ordinato con gli Istituti di credito, anche se spesso la riorganizzazione delle banche ha fatto perdere agli imprenditori i loro riferimenti tradizionali: le regole più rigide sono spesso vissute come vessazioni nelle imprese affidate, con un cambio di cultura spesso faticoso da ottenere (e da fare capire ai Clienti, per noi consulenti).

- La presenza di diverse fonti, oltre alle “solite” banche fa sì che anche le aziende possano abituarsi a presentarsi correttamente a terzi investitori (non bancari) e ciò, a mio parere, è un fatto positivo, anche se presuppone una maturità di imprenditori e manager che non sempre è presente nelle aziende più piccole; anche su questi aspetti noi consulenti possiamo fare molto per intermediare correttamente le esigenze delle imprese vis-à-vis banche e finanziatori.

- Infine, è certo possibile che una parte di questi effetti sia dovuta al “credit crunch” e pertanto rappresenti un’evoluzione anche solo in parte subita più che desiderata; e, si sa, il ricorso al debito spesso consente di aumentare le munizioni a disposizione delle imprese che, senza mezzi adeguati, possono perdere delle opportunità; è quindi possibile che vi sia un down-side a questo processo di deleveraging, che è difficile da misurare e che vedremo solo nella crescita (o meno) sul lungo periodo delle nostra aziende.

Alla fine del post di un anno fa ci chiedevamo se il cambiamento in atto poteva rivelarsi strutturale: visti gli ulteriori dati, aumentano a mio avviso le possibilità che la risposta sia affermativa, anche se il vero “stress test” sarà la risposta delle aziende a questo 2019 che si sta rivelando molto peggiore rispetto alle aspettative.