categoria: Vicolo corto

Evasione fiscale, alcune riflessioni per spiegare che non è il vero nemico

L’autore di questo post è Massimo Famularo, investment manager esperto in crediti in sofferenza (Npl) –

L’evasione fiscale è un tema ricorrente nel dibattito politico ed economico del paese, tuttavia la discussione appare troppo spesso viziata da pregiudizi ideologici, che non consentono ai cittadini di avere una corretta informazione.

Questo avviene essenzialmente per due motivi:

1. La “lotta all’evasione” viene indicata molto spesso come strumento di copertura per il fabbisogno dello stato

2. L’insieme dei potenziali evasori è numericamente ridotto rispetto alla popolazione complessiva (5,3 milioni di autonomi su 23,4 milioni di occupati)

Sulla base di questi due presupposti vengono costruite una serie di narrazioni ingannevoli quali:

1. L’evasione è uno dei principali problemi del paese

2. L’evasore è un agente parassitario che assorbe servizi pubblici senza contribuire al loro finanziamento

3. L’importo evaso potrebbe essere integralmente recuperato e impiegato per finanziare servizi essenziali o per ridurre la pressione fiscale

4. Misure come le limitazioni all’utilizzo del contante potrebbero contribuire a ridurre l’evasione

Per il debunking logico di questi punti rimando ad un articolo dal titolo “L’ossessione dell’evasione”

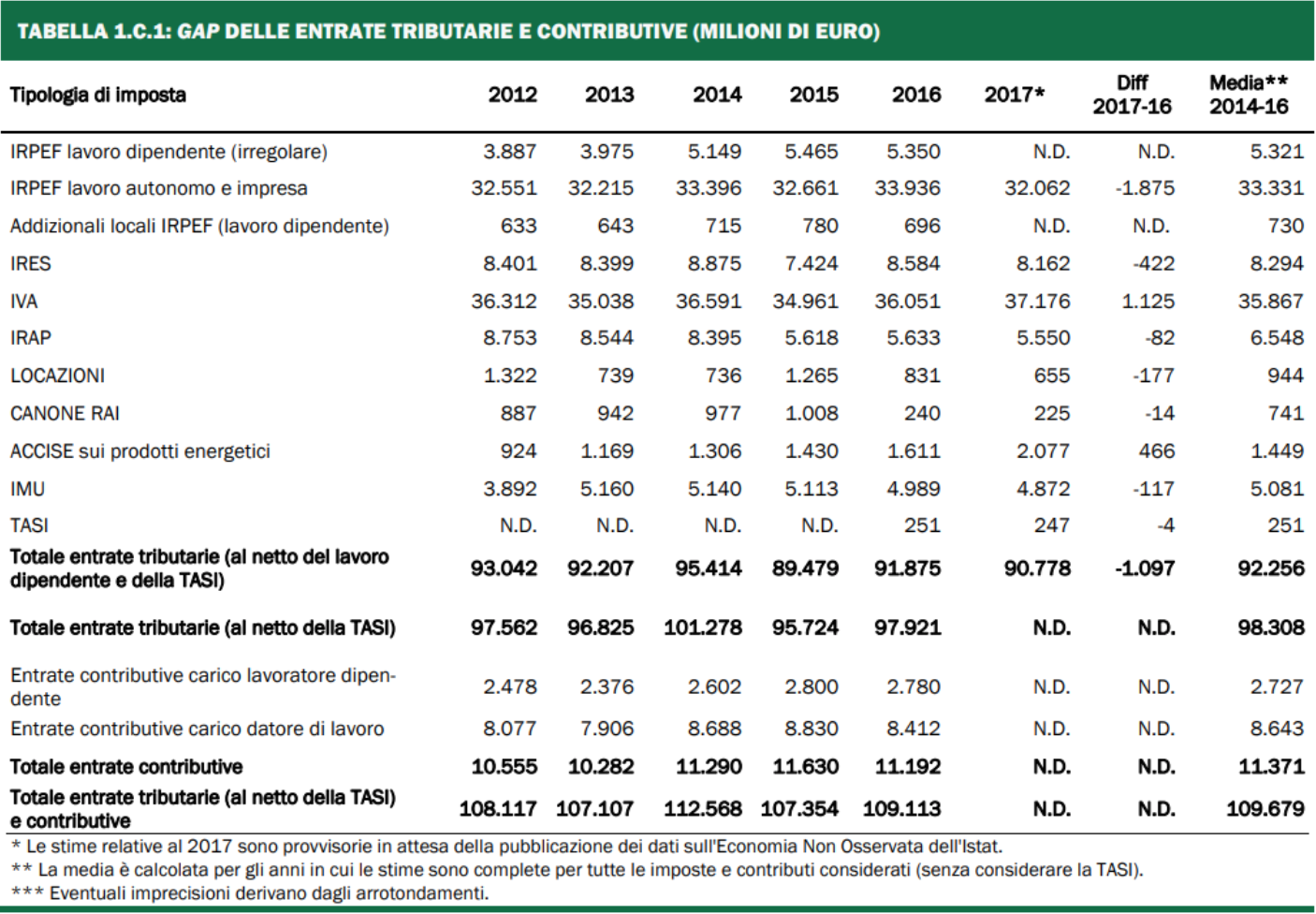

Per chiarirsi le idee su questo argomento tanto frainteso suggerisco di partire dalla “Relazione sull’economia non osservata e sull’evasione fiscale e contributiva – anno 2019” e in particolare dalla tabella 1.C.1: GAP DELLE ENTRATE TRIBUTARIE E CONTRIBUTIVE (MILIONI DI EURO)

Concentriamoci sulle due voci più rilevanti:

– IVA per 36 miliardi al 2017

– IRPEF lavoro autonomo e impresa per 34 miliardi

La prima riflessione che dovremmo fare è che l’imposta sul valore aggiunto grava sul consumatore finale, dunque dire che essa sia evasa dai lavoratori autonomi non è corretto. Gli autonomi dovrebbero raccoglierla per conto dello stato, ma i soggetti che la risparmiano sono i consumatori finali. Questo capovolge la narrazione ricorrente sui pochi evasori brutti e cattivi e descrive un quadro in cui la platea dei soggetti, quantomeno complici dell’evasione, si allarga.

Riflettiamo anche sul fatto che, se tutti i consumatori domani mattina decidessero di richiedere documento fiscale e sparisse l’evasione IVA, anche l’evasione IRPEF degli autonomi verrebbe ridotta, poiché l’emersione di transazioni soggette a IVA farebbe emergere anche i redditi che gli autonomi traggono da queste transazioni.

Dunque una scomoda verità sull’evasione fiscale, che viene nascosta dalle narrazioni ideologiche riguarda il fatto che questo fenomeno non è il turpe peccato di pochi avidi criminali, ma il prodotto di una gran quantità di cittadini che cooperano per sottrarre gettito allo stato. Anche l’assunto generalmente ribadito che “i lavoratori dipendenti non possono evadere” va qualificato e limitato all’IRPEF. I lavoratori dipendenti possono evadere l’IVA e quando lo fanno, collaborano con gli autonomi che a loro volta possono evadere l’IRPEF.

Questa nuova prospettiva permette di spiegare diverse apparenti contraddizioni che rimanevano sullo sfondo delle narrazioni propagandistiche.

Perché lo stato italiano parla da decenni di lotta all’evasione, ma ottiene risultati così scarsi? L’idraulico italiano è un super criminale che batte in scaltrezza i suoi omologhi francesi, tedeschi o spagnoli? O è lo stato italiano ad essere super incapace?

No è la lotta all’evasione ad essere una montatura mediatica. Come si sarebbe potuto peraltro evincere dalla quantità di condoni, rottamazioni e bonus fiscali, con i quali i governi rendono con la mano sinistra all’evasione quello che avevano cercato di raccogliere la mano destra. Peraltro è grottesca la sola idea che si possa pianificare di coprire delle spese certe col gettito derivante dalla “lotta all’evasione”, cavallo di battaglia ancora attuale nell’ultima manovra di bilancio.

Quanto riterreste credibile un’azienda che pianificasse di pagare stipendi e locazioni col ricavato dal recupero crediti verso clienti che storicamente non pagano? Perché per lo stato dovrebbe essere diverso? Soprattutto, visto che storicamente si osserva che questo meccanismo non funziona e la differenza finisce in deficit o in maggiore imposizione, perché facciamo ancora finta di crederci?

Premesso che a pensar male si fa peccato, ma spesso si coglie nel segno, non sarà per caso che la retorica antievasione è una strategia per raccogliere il consenso dei lavoratori dipendenti, senza peraltro alienarsi più di tanto gli autonomi ai quali vengono regolarmente accordati condoni, rottamazioni e regimi estemporanei di favore?

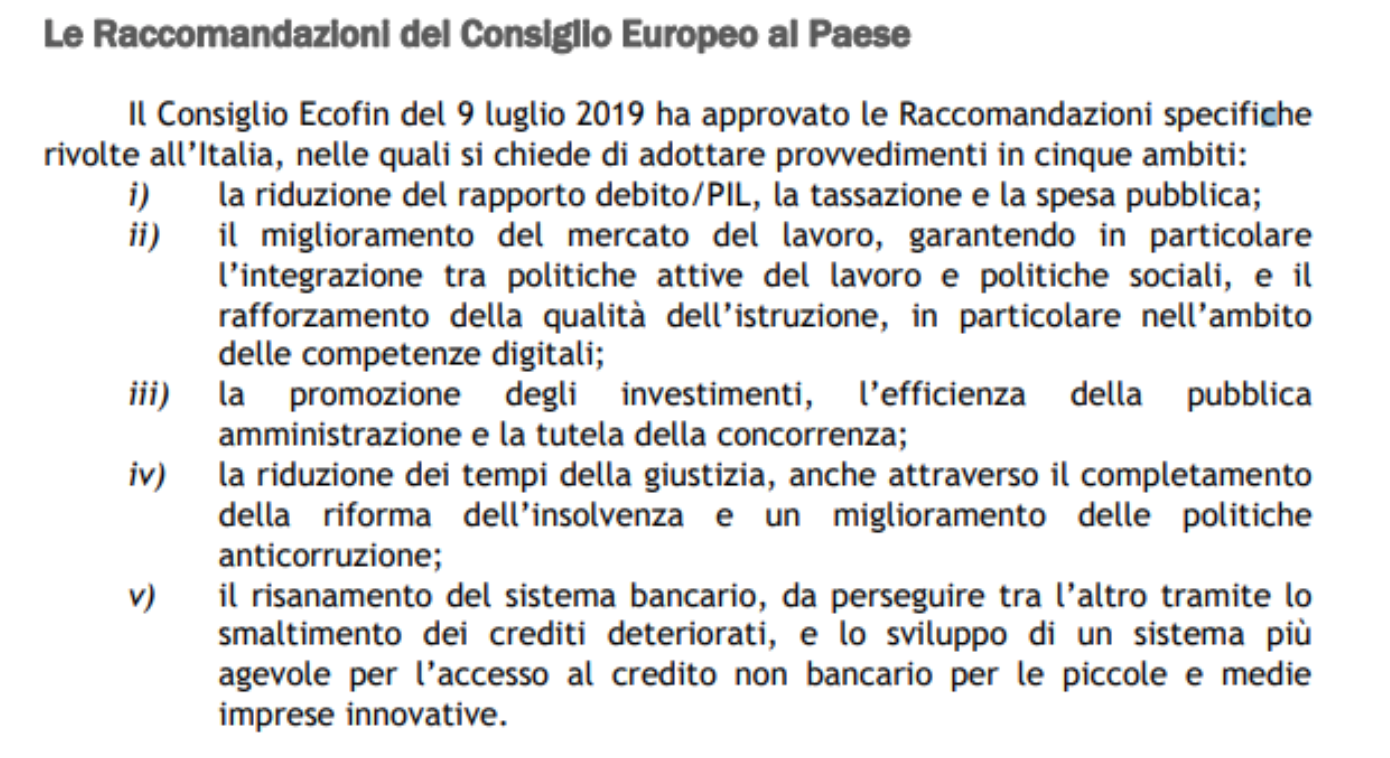

Uscendo dal mondo delle congetture, nella manovra di bilancio, alla voce Riforme Strutturali, troviamo un comodo riepilogo delle Raccomandazioni del Consiglio Europeo al Paese

A che punto trovate l’evasione fiscale? Se veramente fosse uno squilibrio tanto rilevante quanto appare dalle discussioni sui media italici non dovremmo trovarvi almeno un accenno? Sarà un caso che il primo ambito nel quale la commissione rileva degli squilibri macroeconomici abbia a che fare con rapporto debito/PIL, tassazione e Spesa Pubblica?

A questo proposito tipicamente emergono le osservazioni su quanto le casse dello stato potrebbero recuperare se si riuscisse a contenere efficacemente l’evasione fiscale. A questo proposito, se invece di fermarsi ai titoli che attirano i like e generano retweet andassimo a leggere le appendici dei documenti tecnici che analizzano il fenomeno ci accorgeremmo di come l’entità del gettito fiscale recuperabile sia tipicamente sovrastimata.

Se la stima dell’evasione corrente è, poniamo, pari a 10, non è realistico immaginare che, in un sistema in cui non è possibile evadere, gli agenti economici agiscano in modo che quel gettito emerga integralmente. In primo luogo ci sono attività economiche che in assenza di evasione non verrebbero svolte; in secondo luogo, occorre tenere presente che, gli agenti che non possono evadere cercheranno di traslare almeno una parte di questo onere sui consumatori finali, alzando i prezzi. A fronte di prezzi più alti, è realistico credere che alcuni consumatori sceglieranno di non acquistare.

Dunque la seconda verità sull’evasione fiscale è che, tenendo fermo il totem della spesa pubblica, di cui parlare è tabù, ridurre l’evasione comporta aumentare il carico fiscale sull’economia con effetti recessivi. Quest’ultimo passaggio sgombra anche il campo dall’illusione che, se pagano tutti si possa pagare di meno. Quelli che si vorrebbe far pagare hanno la prossimità di alzare i prezzi o di lavorare di meno entrambe le alternative avranno effetti depressivi.

Per concludere quindi possiamo dire che:

1. L’evasione fiscale è un fenomeno prodotto dall’azione di lavoratori dipendenti e autonomi che cooperano per sottrarre gettito allo stato

2. Solo una frazione delle imposte evase è realmente recuperabile perché una minore capacità di evadere comporta minore attività economica ed effetti recessivi dovuti alla più alta pressione fiscale

3. L’attenzione dedicata questo fenomeno è sproporzionata rispetto alla sua rilevanza effettiva e funzionale a meccanismi di ricerca del consenso politico

4. Ogni volta che i media cercano di lapidare il nemico di paglia costituito dai perfidi evasori faremmo bene a fermarci un istante e ricordare il monito biblico: “Chi è senza peccato scagli la prima pietra”.

Twitter @MassimoFamularo

Riferimenti:

Relazione del MEF sull’evasione fiscale, anno 2018

Relazione 2019 sull’evasione fiscale, allagata alla NADEF

Documento programmatico di Bilancio 2020

Occupati e disoccupati, agosto 2029 (Istat)

Evasione fiscale, tassare i prelievi non serve a nulla

Un fatto semplice semplice sull’evasione fiscale

L’evasione fiscale non è l’anomalia che spiega le difficoltà dell’Italia