categoria: Vicolo corto

Perché la MMT di Mosler più che una teoria è un albero della cuccagna

L’autore del post è Gianluca Codagnone, managing director di Fidentiis Equities –

Di recente si assiste a un dibattito incentrato sulle qualità taumaturgiche della Moneta. Politiche monetarie particolarmente aggressive sarebbero in grado di cambiare le dinamiche reali dei Paesi che le adottassero. Si va da “annulliamo lo spread dei titoli di Stato Governativi e tutto andrà per il meglio”, a “facciamo deficit senza limiti e l’economia guarirà da sola”, a “cambiamo moneta e svalutiamo”, per finire con l’immancabile “un Paese con valuta sovrana non può fallire” .

Questa specie di Monetarismo 4.0 (non si offendano i monetaristi, sto scherzando ovviamente) ha una fantastica contraddizione logica.

Il Monetarismo classico parte da un assunto: lo Stato deve essere il meno invasivo possibile e la Banca Centrale deve regolare la crescita della quantità di moneta e null’altro per controllare l’inflazione. Per il resto ad allocare le risorse tra consumi, investimenti e risparmio ci penserà il settore privato.

I teorici delle teorie neo-monetarie come la MMT (Modern Money Theory), invece riservano allo Stato un ruolo preponderante.

Allo Stato viene alternativamente chiesto di:

1. Spendere a deficit nei settori “strategici”, quali che essi siano a seconda del partito di Governo, innalzando (teoricamente) la crescita presente e futura dei Paesi beneficiati

2. Annullare gli spread causati dai complotti interstellari con il solo scopo di soggiogare intere popolazioni, e contribuire alla ripresa degli investimenti fermi a causa degli spread stessi

3. Se non bastasse, investire direttamente in ogni caso (i famosi investimenti pubblici ad alto moltiplicatore) con ritorni superiori a quelli di George Soros e Warren Buffet. Questo anche se tutti capiamo che la seconda autostrada del Sole probabilmente servirebbe a poco, per fare un caso italiano

4. Infine, più genericamente, tassare per regolare una crescita troppo impetuosa a causa delle manovre succitate (MMT come descritta dal suo proponente originale Wray).

La versione più estrema della MMT, una specie di MMT 2.0, è quella di Warren Mosler, che ha il “pregio” di sintetizzare tutti i casi descritti sopra in un’unica proposizione.

Lo Stato faccia 1, 2 e 3, stampando moneta, e si riservi di vedere se fare 4, tanto con la valuta sovrana non si fallisce.

In pratica la MMT gioca sulle tautologie contabili: il deficit pubblico finanziato stampando moneta è risparmio privato, e quindi basta farne il più possibile. Il resto seguirà. Abbiamo scoperto il moto perpetuo, l’albero con i frutti per le 4 stagioni. E non serve neanche innaffiare!

Partiamo dalla fine: con la valuta sovrana non si fallisce.

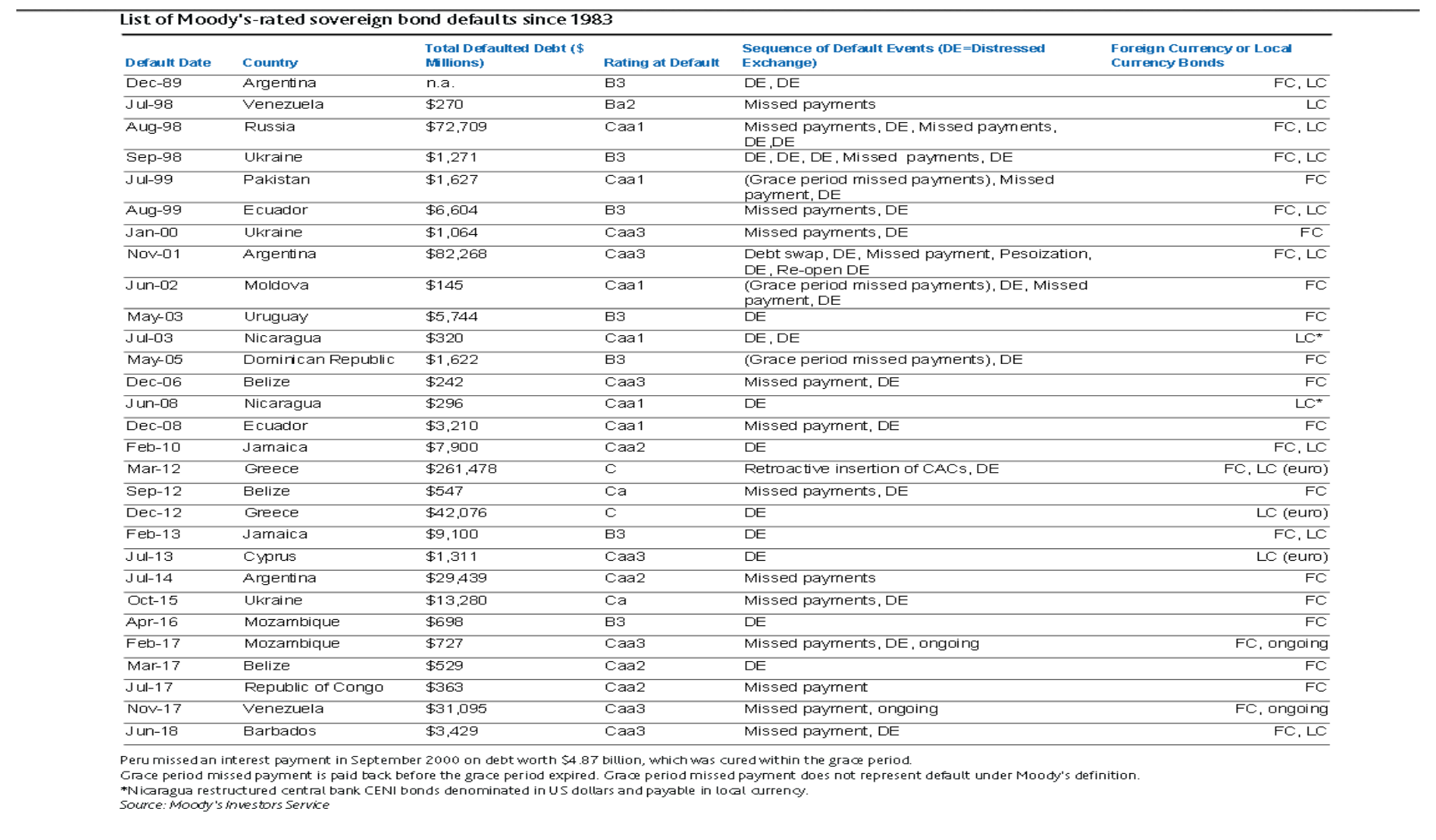

Senza andare troppo indietro nel tempo, nella figura sotto trovate un elenco dei defaults sovrani nel periodo 1989-2018 (Moodys)

La Figura 1 è il miglior controfattuale alle conclusioni della MMT.

La valuta sovrana non implica “in sé” solvenza.

Come si diceva sopra, l’identità di base al netto della MMT è:

Deficit dello Stato=Risparmio Privato

Quindi a una contrazione del deficit, corrisponderebbe una contrazione del risparmio, e una contrazione delle economie. Matematicamente!

La base “teorica” di questa equivalenza è che lo Stato è il monopolista della moneta, e perciò può emetterne sempre. Ergo l’idea che lo Stato debba trovare le risorse (con emissione di titoli di debito, o con le tasse) prima di spendere è erronea.

Basta stampare.

Le tasse non servono allo scopo di trovare le risorse per finanziare le spese. Le tasse sono funzionali solo a “raffreddare” un’economia troppo vibrante, ad evitare inflazione a doppia cifra o peggio.

Automaticamente dovremmo pensare che se il Governo non fa deficit, nessuna crescita economica sia possibile.

La cosa abbastanza discutibile è che Wray dica che la MMT è compatibile con un Governo di dimensioni ridotte. Piccolo un Governo che debba fare tutto ciò che abbiamo sopra descritto? Beh… come dire… giudichi il lettore.

Tornando alla moneta, cercherò di spiegare perché la MMT è contraddittoria.

Cosa è la moneta in un sistema fiat come quello in cui viviamo?

La moneta è una passività irredimibile, non fruttifera, a prima richiesta emessa dallo Stato. È un pezzo di carta sul quale lo Stato scrive un valore che ha forza contrattuale legale (Legal Tender).

Nessun residente può rifiutare una transazione regolata dalla Moneta emessa Legal Tender. Perché è a prima richiesta? Perché con la moneta posso estinguere tutte le obbligazioni con lo Stato. E di conseguenza con i privati.

Lo Stato si impegna (di solito) a stampare una quantità di Moneta ogni anno, tale da non causare inflazione. E ciò al fine di proteggerne il valore.

Un esempio contribuisce a spiegare ciò che intendo. Si immagini che nel periodo t0 siano prodotte 6 bottiglie e lo stock di moneta sia 120 Danari.

Ogni bottiglia costerà 120/6=20 Danari

Nel periodo t1 il paese di cui sopra produce altre 6 bottiglie. Le bottiglie sono 12 a t1. La moneta necessaria a mantenere l’inflazione allo stesso livello del tempo t0 (qualsiasi sia il livello dell’inflazione desiderata) è 120 Danari. Quindi stampando altri 120 Danari in t1, avremo 240/12=20 Danari (stabilità dei prezzi).

Lasciando lo stock di moneta t1 invariato a 120 danari avremmo invece avuto 120/12=10 danari (deflazione).

Stampando in tempo t1 240 danari, avremmo avuto 360/12= 30 danari (inflazione 50% annua).

Dall’esempio didattico sopra descritto cosa emerge?

Che la quantità ottimale di moneta, cioè la quantità che mantiene la stabilità dei prezzi, è quella che “eguaglia” la crescita del PIL (bottiglie).

Le determinanti della crescita del Pil sono molteplici: demografia, produttività, sistema legislativo e istituzionale, livello di istruzione, sono tra le più rilevanti.

Sono tutte variabili “reali” che poco o nulla hanno a che vedere con la politica monetaria se questa si mantiene equilibrata.

La MMT inverte a mio modo di vedere le relazioni causa/effetto: basta stampare e tassare q.b. e saremo tutti più istruiti, produttivi, con leggi e istituzioni migliori e probabilmente anche più alti e belli.

Quale politico non vorrebbe una soluzione così facile?

Da un punto di vista del metodo scientifico poi, pur non volendo entrare nella critica classica della MMT che muove dalla sua scarsa formalizzazione o dall’uso un po’ spinto delle definizioni, mi preme avanzare un dubbio. Estendibile a mio modo di vedere anche alle teorie keynesiane.

Una volta che al sistema della politica si decide di dare un perimetro cosi ampio quale quello di decidere l’optimum monetario (MMT) o di bilancio pubblico (Keynes), qual è la garanzia che quel sistema politico saprà dire basta se la “cura” di + Moneta o + Deficit non funziona?

Fateci caso: ogni volta che la moneta non produce gli effetti agognati (e non può farlo, come spiegato sopra) o il Deficit non produce la crescita sperata, la soluzione richiesta qual è?

Più Moneta, Più Deficit!!

L’epilogo di questo pattern è riassunto nella figura 1: inflazione, debasement, default.

Quello che voglio dire qui, è che agli studiosi della MMT e anche a JM Keynes si può riconoscere la buona fede. Ma anche una scarsa conoscenza della dinamica delle burocrazie, nel senso studiato da Max Weber.

È difficile, impossibile direi, far arretrare il perimetro della burocrazia statale. E come disse Schumpeter “una volta arrivata all’impiego (o a coinvolgere) del 51% della popolazione, la burocrazia avrà vinto”. E l’economia di mercato avrà perso, con tutte le conseguenze del caso. La Moneta, non più taumaturgica attraverso il meccanismo perverso e autoalimentante dell’inflazione, sarebbe la pistola con cui si è sparato il colpo letale.

PS: IL QE STAMPA?

L’operazione ha inizio quando lo Stato emette un Titolo di Stato per 100, e tizio lo sottoscrive, addebitando un suo conto corrente e ricevendo il controvalore in Titoli di Stato. (-100€ + 100€Tds)

Nel QE la Banca Centrale compra Titoli di Stato ed emette moneta di BC per 100 euro (riserve o Base Monetaria) che vengono riaccreditate sul conto di tizio.

Quando il titolo di Stato scade nel portafoglio della BC, lo Stato emetterà di nuovo e drenerà riserve o Base Monetaria create quando BC ha acquistato. Tizio addebiterà il suo CC per 100.

De facto il sistema sta sempre a zero creazione di riserve (moneta endogena). La qual cosa invalida l’equivalenza QE=stampa=MMT.

Quando si parla di quantità di moneta, un fattore discriminante riguarda la “temporaneità” delle operazioni monetarie. Se temporanee, come nel caso del QE, non mutano permanentemente la quantità di moneta e quindi non sono inflazionistiche. Anche se in sé, tenendo bassi i tassi, dovrebbero contribuire ad ancorare le aspettative inflazionistiche.

Sulla qual cosa lo scrivente nutre più che fondati dubbi.

Ma questa è un’ altra cosa…

Twitter @gianlucac1