categoria: Res Publica

E se le costose procedure di allerta fossero un’occasione per le imprese?

In un post dello scorso aprile, abbiamo fatto il punto sugli esiti della Commissione Rordorf che ha rivisto profondamente la disciplina della crisi d’azienda e dell’insolvenza, riformando la legge Fallimentare del 1942 e razionalizzando le successive modifiche in quello che ora si chiama Codice della Crisi d’Impresa e dell’Insolvenza.

Uno degli elementi di novità, senza dubbio fra i più rilevanti, sono le cosiddette “procedure di allerta” (PdA): esse intendono creare le condizioni per l’emersione preventiva della crisi d’impresa, e per la sua gestione efficace, prima che essa sfoci nell’insolvenza; se paragoniamo l’insolvenza ad una grave malattia (che può portare alla morte dell’azienda), le procedure di allerta vorrebbero essere sistemi di prevenzione e di cura dei sintomi “alla loro prima manifestazione”, come direbbe un buon medico di famiglia.

Nel post citato ci eravamo dilungati parecchio sulle modalità di funzionamento delle procedure di allerta e non è il caso qui di tornarci: basti citare e vi sono una serie di indicatori, che sono stati nel frattempo elaborati da Consiglio Nazionali dei Dottori Commercialisti, il non rispetto dei quali può portare l’organo di controllo interno a rilevare la necessità di accedere ad una PdA; va ricordato anche che, in taluni casi, la gestione della procedura viene demandata ad un organo esterno, l’OCRI (Organismo di Composizione della Crisi), che è un organismo di cui ogni Camera di Commercio si sta dotando e che porterà la gestione dell’allerta fuori dall’azienda, ad avere quindi una prima sorta “rilevanza pubblica” e non più endo-aziendale. Infine, va ricordato che le PdA possono essere avviate da creditori rilevanti, quando l’impresa non abbia adempiuto ai propri impegni, ad esempio verso Erario e Istituti Previdenziali.

In questi giorni, grazie anche alla pubblicazione un report di Cerved (1) che esamina anche questo punto, l’attenzione sui social e sui media si è molto concentrata sui costi di queste nuove procedure, che entreranno in vigore la prossima estate: un titolo del Sole 24 Ore aveva attirato la mia attenzione, e un dibattito si è aperto: ad esempio Alessandro Berti, professore associato all’Università di Urbino, mi invita a riflettere non solo sui costi, ma anche sui vantaggi di questa previsione legislativa:

Effettivamente, partendo, come sono solito fare, dall’esperienza a contatto con le aziende, devo dire che trovo molta preoccupazione fra gli operatori; i professionisti che operano nel settore della revisione e dell’auditing saranno di fronte a nuovi compiti imposti dalla disciplina, essendo loro deputata la gran parte delle attività di verifica del rispetto (o meno) degli indicatori di crisi. Gli stessi amministratori dovranno impegnarsi in questa gestione, poiché, fra l’altro, la nuova formulazione dell’art. 2476 c. 6 cod. civ. pone in capo agli stessi importanti (e doverosi) compiti in tema di conservazione del patrimonio e quindi (anche) di prevenzione dei segnali di crisi dotando l’azienda dei necessari strumenti gestionali ed organizzativi.

Effettivamente, partendo, come sono solito fare, dall’esperienza a contatto con le aziende, devo dire che trovo molta preoccupazione fra gli operatori; i professionisti che operano nel settore della revisione e dell’auditing saranno di fronte a nuovi compiti imposti dalla disciplina, essendo loro deputata la gran parte delle attività di verifica del rispetto (o meno) degli indicatori di crisi. Gli stessi amministratori dovranno impegnarsi in questa gestione, poiché, fra l’altro, la nuova formulazione dell’art. 2476 c. 6 cod. civ. pone in capo agli stessi importanti (e doverosi) compiti in tema di conservazione del patrimonio e quindi (anche) di prevenzione dei segnali di crisi dotando l’azienda dei necessari strumenti gestionali ed organizzativi.

C’è anche preoccupazione per una (ulteriore) burocratizzazione di questo aspetto e per le (ulteriori) responsabilità in capo ai professionisti dell’auditing; e suscita qualche interrogativo anche il funzionamento dell’OCRI, e la capacità che avrà di gestire effettivamente la problematica, e non invece di andare ad aggravarla con meccanismi perversi di segnalazione dell’impresa “cattiva” (una sorta di moderna “Lettera Scarlatta” di carattere finanziario).

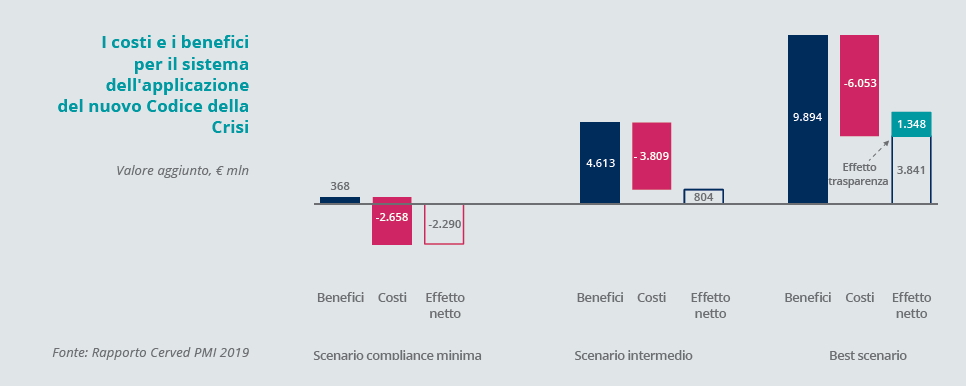

Come dicevamo, l’enfasi va molto più ai 6 miliardi di costi in più che ai 9 miliardi di vantaggi che imprese più attente alla propria pianificazione potrebbero attirare, nel caso di sviluppo pieno di procedure di miglioramento dei propri processi.

Fonte: Cerved (1)

Allora vorrei porre una domanda secca: siamo proprio sicuri che questo sia l’accento giusto da porre alla questione? Non sarà che invece che questi meccanismi potranno avviare processi virtuosi all’interno delle aziende?

Dalla crisi del 2008 molti cambiamenti strutturali sono in atto: ne abbiamo spesso discusso in questo spazio. Fra questi una diversa gestione del credito bancario, con maggiore attenzione alla tematica dei “crediti problematici” (gli NPL) dal lato banche, ed un progressivo deleveraging sulle fonti dal lato aziende, più propense a diversificarle con il ricorso al cosiddetto “alternative finance”.

Se quindi le PMI saranno “costrette” a dotarsi di altri strumenti di pianificazione aziendale e di monitoraggio dei propri rischi finanziari, a me non pare una brutta notizia: storicamente, gli strumenti di questo genere hanno avuto il problema di essere poco strutturati; molto spesso la pianificazione industriale e finanziaria era (ed è) “nella testa dell’imprenditore”; noi consulenti abbiamo spesso avuto a che fare con procedure non codificate, in imprese non strutturate, dove l’imprenditore ed i suoi collaboratori basavano le proprie decisioni su dati proveniente da sistemi informali, spesso intuitivi, con “rigidità procedurale” bassissima.

Il tentativo di alzare l’asticella con sistemi previsionali e di diagnosi adeguati mi pare utile e meritorio: certo, ciò è da calare con attenzione nelle singole realtà ed il rischio di limitarsi ad una “procedura burocratica”, solo per rispondere al revisore di turno, è elevato: credo che starà a noi consulenti il duro compito di far comprendere l’utilità di questi strumenti.

Fonte: CERVED (1)

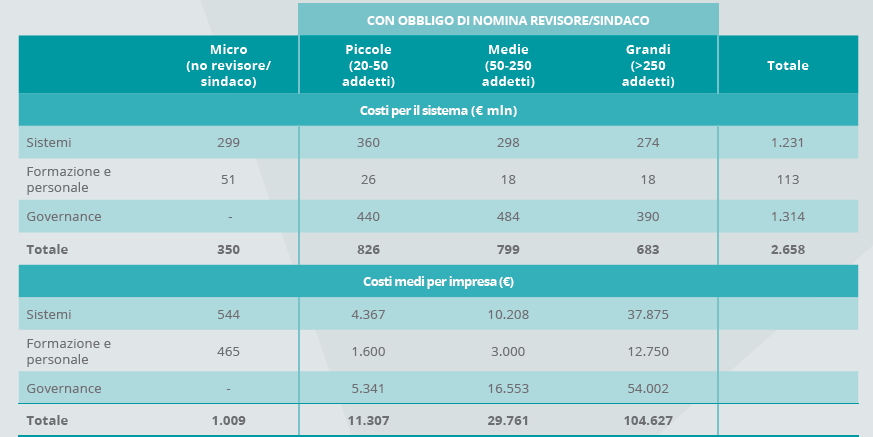

Sistemi strutturati di pianificazione e controllo, balanced scorecard, “cruscotti” di monitoraggio del rischio, sistemi di ERM e di gestione tesoreria, oltre al ricorso, ove necessario, ad auditor interni e ad adattamenti di governance: questi i principali costi in cui le aziende dovranno incorrere, con cifre variabili da poche centinaia di euro a oltre 100 mila annui.

La sfida è riuscire a considerare questi costi come investimenti nella propria crescita, imprenditoriale e manageriale: vedremo se noi consulenti ed il nostro tessuto imprenditoriale sapremo dare una risposta positiva a questa sfida.

Twitter @dorinileonardo

(1). Rapporto CERVED PMI 2019 – novembre 2019