categoria: Vendere e comprare

Meno banca per l’impresa. Ecco come si fa strada la finanza alternativa

Ha collaborato a questo articolo Andrea Ancarani, giornalista pubblicista e laureando in Economia all’Università Cattolica di Milano.

In un post di qualche tempo fa, abbiamo affrontato il tema di come le imprese stiano riducendo la propria dipendenza dal credito bancario, a fronte di un maggior utilizzo di fonti alternative che guardano agli intermediari non bancari.

Da un lato, quindi, la minore dipendenza delle aziende italiane dal credito ne favorisce il rafforzamento patrimoniale, mentre, dall’altro, si registra la crescita della c.d. “finanza alternativa” (o complementare), ossia quel complesso di strumenti, soggetti ed intermediari che erogano finanza e servizi in alternativa o in aggiunta a quelli offerti dal sistema bancario.

Vi sono anche altre tendenze di cui tener conto, che vanno ad impattare su questo scenario e che sono proprie del sistema bancario in sé: è balzata agli onori della cronaca la recente tematica dei “tassi negativi” (che portano le banche a non riconoscere più un interesse ai depositanti, ma anzi a chiedere un prezzo per custodirne il denaro), mentre è ormai consolidato il trend di compressione dei margini di interesse; infine, va ricordata la classificazione sempre più stringente degli impieghi secondo la loro qualità che gli Istituti devono svolgere ai fini della rispondenza ai criteri di vigilanza di assorbimento del capitale investito.

Tutti fenomeni che, sempre più spesso, fanno pensare agli imprenditori e a noi consulenti che le banche, in fondo, non siano più interessate a prestare denaro, ma al contrario preferiscano fornire servizi di altro genere, con meno rischi e maggiore redditività.

Ma è proprio così? Vi è un legame tra questi fenomeni? E’ un fatto positivo o subìto dalle imprese? E che dimensioni ha il fenomeno di disintermediazione del credito bancario verso forme di “alternative finance” e di “shadow banking”?

Proviamo a fare qualche considerazione sulle dinamiche seguite dalle piccole e medie imprese registrate nel rapporto Cerved 2019 sulle PMI, recentemente pubblicato.

Le PMI italiane storicamente sono caratterizzate da una forte esposizione all’indebitamento bancario, da una ridotta patrimonializzazione e dal ricorso a garanzie personali o reali o a collaterali spesso impropri in quanto avulsi dalla realtà imprenditoriale sottostante.

Il mutato scenario economico nazionale e internazionale, la selezione intervenuta post crisi del 2008, la sempre maggiore competizione sui mercati e la necessità di gestire i rischi di incertezze e perturbazioni geopolitiche hanno chiamato le imprese italiane, anche di piccola dimensione, a mettere in discussione questo modello e ad essere più dinamiche ed innovative.

La struttura e i mezzi di finanziamento delle PMI italiane si sono dunque dovute adattare e modificare rispetto al passato, e oggi il rapporto Cerved 2019 ne traccia un quadro piuttosto chiaro.

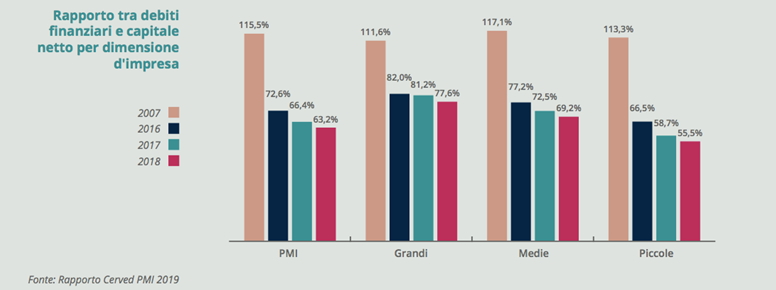

Innanzitutto si registra un maggiore ricorso a fonti di capitali propri nelle scelte di finanziamento delle PMI, in particolare, il Rapporto segnala un forte trend di rafforzamento del capitale di rischio con ritmi di crescita superiori all’8% all’anno.

Complessivamente le PMI hanno raggiunto un livello di patrimonializzazione nel 2018 molto superiore a quello del 2007, segnando quindi passi importanti nella direzione citata in ogni categoria dimensionale e pur in un contesto che ha visto il protrarsi di condizioni economiche sfavorevoli anche dopo la crisi del 2008/2009.

I grafici sopra mostrano come dal 2007, indipendentemente dalla classe dimensionale, le imprese abbiano cercato un maggiore equilibrio nelle fonti rispetto ai valori pre-crisi dove il ricorso all’indebitamento la faceva da padrone. Questa tendenza è maggiormente evidente nelle PMI e, ancora di più, nelle piccole imprese (che con ogni probabilità hanno subìto il fenomeno più che incoraggiarlo).

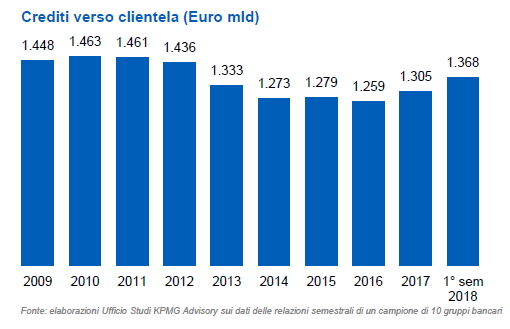

Un altro dato che ci interessa è contenuto in una ricerca KPMG che ha ricostruito il seguente andamento del saldo dello stock di impieghi delle banche verso la clientela (quindi sia imprese, anche finanziarie, che famiglie): si nota la discesa continua dal 2010, con un minimo raggiunto nel 2016, e una successiva ripresa (si consideri che qui il dato include il credito alle famiglie, che ha avuto un andamento in controtendenza, mostrando un aumento negli ultimi anni).

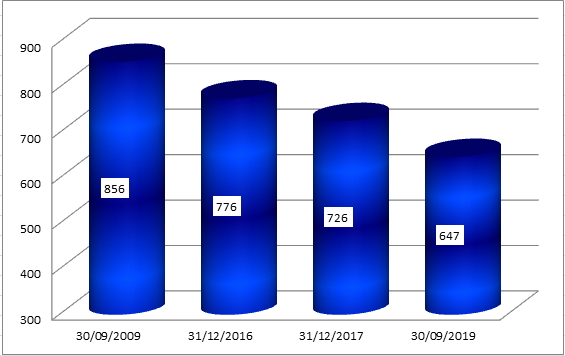

Infine, i report pubblicati da Banca d’Italia danno altre conferme al fenomeno, se necessario: il rapporto mensile Banks and Money del 10 dicembre 2019: riporta il dato dei Loans to Non-Financial Corporations riportato nei bilanci bancari e lo colloca a 647 miliardi a settembre 2019, con un valore a fine 2017 a 726 e a fine 2016 a 776; se prendiamo lo stesso report di esattamente 10 anni fa (dicembre 2009 riferito a settembre 2009) il dato era di 856 miliardi.

Fonte: Loans To Non Financial Corporations – Miliardi – Elaborazione dell’autore su dati Banca d’Italia

Fatto questo inquadramento, cosa possiamo dire invece delle fonti alternative di finanziamento offerte dagli altri operatori?

Ci viene in aiuto un Report della School of Management del Politecnico di Milano, coordinata dal professor Giancarlo Giudici; nel Secondo Quaderno di Ricerca, pubblicato in novembre 2019, si fornisce una vasta e e completa disamina della “finanza complementare”, che viene classificato nelle seguenti aree:

1)Minibond

2)Crowdfunding

3)Invoice Trading

4)Direct Lending

5)ICOs and token offering

6)Private Equity e Venture Capital.

È un mondo vario e di diversa “maturità”: a fenomeni ormai radicati, come il Private Equity, si affiancano importanti novità che sposano la finanza alla tecnologia e al fatto che ormai gran parte dei clienti attuali o potenziali è connesso in rete (il “fintech“).

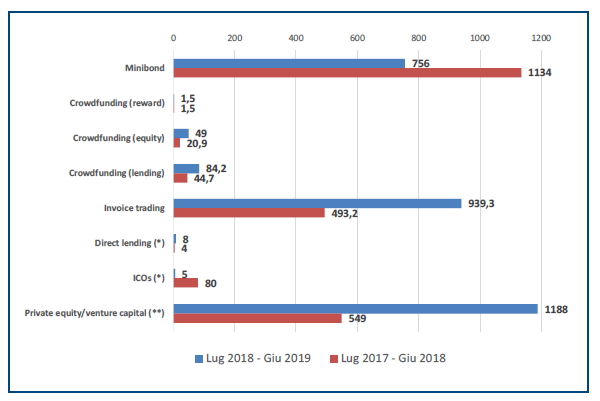

Si tratta di strumenti che, come vedremo, pur presentando una dimensione ancora contenuta (ma in grande crescita), hanno assunto spesso notevole notorietà, grazie anche a strumenti pubblicitari piuttosto “aggressivi”: si pensi alle piattaforme di crowdfunding o al fenomeno dell’“Invoice Trading”, che vede un fiorire di portali (il Report ne elenca 8) che “rendono liquide” le fatture delle imprese, e che hanno raggiunto impieghi ragguardevoli.

Abbiamo di fronte, a ben vedere, un interessante sviluppo tecnologico applicato alla finanza; questi portali infatti si appoggiano su data-base finanziari realizzando istruttorie pressochè automatiche sulla clientela sulla quale le aziende vogliono smobilizzare le fatture, fornendo un servizio che effettivamente può essere rapido e “automatizzato”, andando a disintermediare il lavoro di analisi prima svolto dalla banca.

Anche il “Direct Lending”, ossia la presenza di soggetti non bancari che erogano direttamente credito (solitamente come alternativa agli investimenti in Equity), è un fenomeno che gli operatori, e noi consulenti in particolare, abbiamo iniziato a conoscere e che è destinato a crescere dimensionalmente, ancora una volta in relazione alla minor disponibilità degli Istituti bancari ad assumersi nuovi rischi di credito, magari a fronte di posizioni singole o settori in cui sono già esposti e sui quali quindi non vogliono investire ulteriormente.

Entreremo nel merito dei singoli strumenti in un futuro post, ma per ora ci interessa indagare le grandezze di queste alternative alla finanza tradizionale; avendo in mente i 6/700 miliardi di stock indicati dalla Banca d’Italia per gli impieghi bancari corporate, quale potrebbe essere la grandezza cumulata di questi strumenti?

Il grafico sopra riportato, incluso nel Report del Politecnico, pur esponendo flussi annui, ci aiuta a capire la magnitudo del fenomeno: cumulando i flussi di due anni arriviamo a circa 5,3 mld, cui si dovrebbero ovviamente aggiungere lo stock riferito ad anni precedenti (ancorchè talvolta si tratti di poca cosa essendo gli strumenti di recente diffuzione o a rapida rotazione come nell’Invoice Trading). Quali conclusioni trarre? Siamo lontani dai numeri delle banche, ma il fenomeno è senza dubbio rilevante e coglie un momento storico di grande interesse per la finanza alternativa.

Giancarlo Giudici, il docente che ha coordinato il gruppo di lavoro del Politecnico di Milano, ci conferma che :

<<la finanza complementare in Italia cresce, trova nuovi spazi e conquista nuovi mercati. I diversi segmenti che la caratterizzano si stanno sempre più integrando, grazie alle innovazioni legislative. In futuro gli operatori presenti sul mercato saranno in grado di accompagnare le piccole imprese dalla loro nascita alla quotazione in Borsa, in concorrenza virtuosa con le banche tradizionali e gli investitori professionali, anche facendo leva sulle opportunità del fintech>>.

Anche un recente volume di Andrea Arrigo Panato (Restartup, Egea, 2019) che raccoglie una disamina molto interessante di tutte le sfide di fronte agli imprenditori (soprattutto medi e piccoli) in questi anni di necessario ripensamento, ci dà una buona sintesi del particolare momento che abbiamo voluto descrivere in questo post:

<<..da un lato la banca ha necessità di impiegare in maniera efficace il capitale, per aumentare la propria redditività compressa dai bassi tassi di interessa, dall’altro le imprese hanno bisogno di credito per investire e sviluppare il business. Eppure nella pratica queste due esigenze fanno fatica a incontrarsi e l’imprenditore non sempre riesce a capire esattamente le richieste di un sistema bancario soggetto a regole mutevoli. Da parte loro le banche hanno forti difficoltà a valutare correttamente il merito creditizio: in mercato soggetti a forti cambiamenti gli investimenti in innovazione sono particolarmente rischiosi e di difficile misurazione da parte di un intermediario finanziario tradizionale….>>

Il mercato dei capitali, che favorisce l’afflusso dei mezzi finanziari alle imprese, si arricchisce quindi di nuovi soggetti, strumenti, modalità e la banca non è più il solo interlocutore: una buona notizia, di cui sarà necessario monitorare i progressi.

Twitter @dorinileonardo

Fonti:

1)Politecnico di Milano, School of Management, Osservatori Entreoreneurship & Finance, 2° Quaderno di Ricerca, La Finanzia Alternativa per le PMI in Italia, Milano, novembre 2019.

2)KPMG, L’evoluzione del sistema bancario italiano, gli indicatori chiave. Flash Report, Milano, febbraio 2019.

3)Rapport CERVED PMI 2019, Milano, novembre 2019.

4)Banca d’Italia, Banks and Money, National Data, 10 decebmer 2019

5)Banca d’Italia, Supplement to the Statistical Bulletin, 9 december 2009

6)Andrea Arrigo Panato, Restartup, Egea, Milano, 2019