categoria: Sistema solare

Viva l’auto elettrica, ma il petrolio sarà tra noi ancora a lungo. Ecco perché

Poco prima dell’esplosione del coronavirus le notizie riguardanti il settore auto contenevano quasi sempre due parole chiave: Cina e batteria. Tesla sarebbe in trattativa con il colosso delle materie prime Glencore per rafforzarsi sulla supply chain della batteria. Serve cobalto per il suo nuovo stabilimento a Shanghai che produrrà la Model 3 destinata al mass market. La Volkswagen starebbe per acquistare una partecipazione nella società cinese di batterie Guoxuan. Secondo il Financial Times la casa tedesca ha già una partnership strategica con la Contemporary Amperex Technology (CATL), la più grande compagnia cinese di batterie ed è in trattativa per acquistare fino a un quinto di Guoxuan. Per il gruppo FCA invece all’orizzonte ci sarebbe il produttore taiwanese di microprocessori Hon Hai Precision del gruppo Foxconn. Il contratto non è stato ancora firmato, ma le due parti sono intenzionate a concludere al più presto le trattative, in corso da 7-8 mesi (prima dell’accordo fra FCA e Psa).

Da questa panoramica sembrerebbe che il settore auto stia muovendo passi importanti verso l’elettrico cercando di assicurarsi quello che è ad oggi l’elemento chiave di questa transizione: la batteria.

Niente di nuovo: il problema della stabilità delle forniture c’è sempre stato. Se oggi si guarda alla batteria (e ai metalli in essa contenuti), cento anni fa ci si poneva più o meno lo stesso problema. Nel 1901 negli Stati Uniti furono vendute 425 auto: Henry Ford all’inizio pensava all’Etanolo come combustibile e non al petrolio. C’erano forti dubbi sulla disponibilità del petrolio e il suo prezzo oscillava troppo. Poi alcune scoperte come ad esempio quella di Spindletop in Texas tolsero ogni dubbio. Il petrolio c’era e gli automobilisti e i costruttori d’auto potevano viaggiare tranquilli senza shock di prezzi.

Nel caso del petrolio la stabilità del prezzo rappresenta un punto critico. Ne ho discusso con Bob McNally Presidente di Rapidan Energy Group, uno dei massimi esperti mondiali di petrolio e autore del libro “Crude Volatility”. Insomma uno che di volatilità (e stabilità) del prezzo se ne intende… (qui il video dell’intervista).

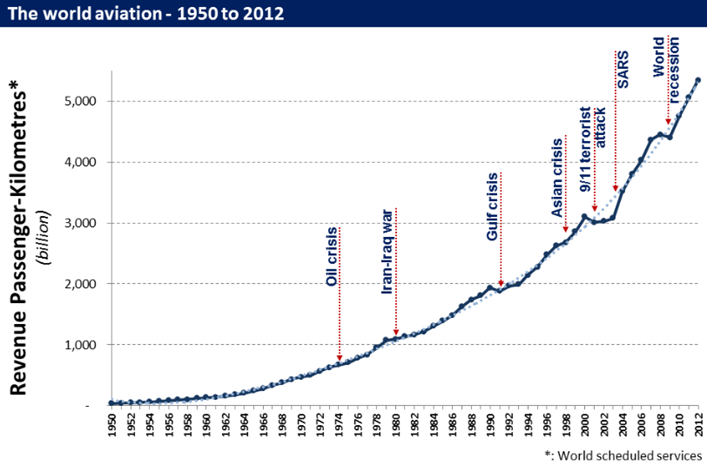

Solitamente si associa il petrolio all’auto e viceversa. Tuttavia questo binomio funzionava all’inizio quando il petrolchimico e il trasporto aereo e commercio via nave non erano ancora sviluppati.

Oggi due barili su tre consumati nel mondo sono assorbiti dal trasporto in senso lato (non solo auto). Infatti dopo la seconda guerra mondiale il trasporto aereo e su nave (soprattutto merci) è letteralmente esploso.

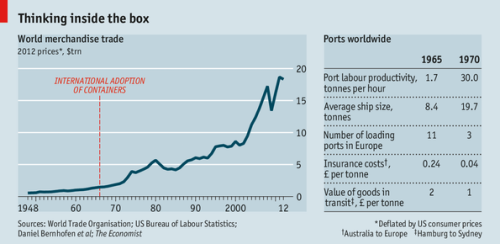

Verso metà degli anni 60 l’adozione del container ISO su scala internazionale giocò un ruolo importante

Ma al di là del trasporto, un barile su tre è consumato nella chimica per produrre medicine, mascara, cosmetici, pettini e tantissimi altri prodotti che usiamo ogni giorno.

Capiamo che tenere il prezzo del petrolio piuttosto stabile è importante. Se nel breve periodo la domanda è praticamente rigida con un’elasticità di circa -0,06%, (se il prezzo del petrolio aumenta del 100% la domanda diminuisce del 6%), nel lungo periodo si passa a -0,3 %.

Fake news

È opinione diffusa non solo associare l’auto al petrolio ma anche identificare la fine dell’uso del petrolio con lo sviluppo dell’auto elettrica. Secondo McNally per quanto riguarda l’auto elettrica non è così, anzi secondo lui il parere degli analisti e degli investitori è troppo ottimistico: il costo dell’auto elettrica non è ancora comparabile con quello dell’auto tradizionale e vanno considerati anche dei limiti infrastrutturali.

Inoltre aggiunge che, se ci riferiamo al business as usual o al caso base per la domanda di petrolio, vediamo che ogni punto percentuale della crescita reale del PIL globale comporta un aumento della domanda di petrolio di circa metà.

Se consideriamo Il Fondo Monetario Internazionale e i più importanti forecaster, di solito ipotizzano una crescita del PIL reale di circa il 3,5% nelle loro previsioni a lungo termine (10 anni o più). Dovremmo quindi avere un aumento della domanda di petrolio dell’1,5% che è di circa 1,5 milioni di barili all’anno considerando i consumi attuali. Ma le attuali previsioni di consenso di importanti agenzie governative come IEA, EIA e OPEC non fanno riferimento al business as usual. Prevedono infatti una crescita della domanda media annua molto inferiore a 1,0 milioni di barili nei prossimi 10 anni. Mostrano 800.000 barili o 400.000 barili a seconda delle agenzie energetiche considerate. Quindi una crescita media della domanda di petrolio pari allo 0,4%!

Storicamente, quando hai una crescita inferiore all’1% sei praticamente in recessione… Il punto, sostiene McNally, è che le agenzie non stanno facendo previsioni di recessione. Esse stanno assumendo nel loro base case il fatto che la politica (e i governi) guideranno l’adozione di massa dei veicoli elettrici e una maggiore efficienza del motore a scoppio. Sono queste assunzioni a “giustificare” che la domanda di petrolio, per la prima volta, rallenti drasticamente mentre la crescita del PIL rimane forte.

Il problema Econopolitico…

Il tema dell’auto elettrica ci porta a quello della decarbonizzazione. Se nei paesi sviluppati il tema della decarbonizzazione è sostanzialmente una dinamica top-down, nei paesi produttori e non solo il problema potrebbe avere una dinamica bottom-up. Non occorre menzionare quanto accaduto con i Gilet Jaunes in Francia oppure la COP sul clima spostata all’ultimo minuto dal Cile a Madrid. La causa? Le forti proteste in Cile a seguito di un incremento del 4% del prezzo della metro, a sua volta causato da un incremento del prezzo del petrolio.

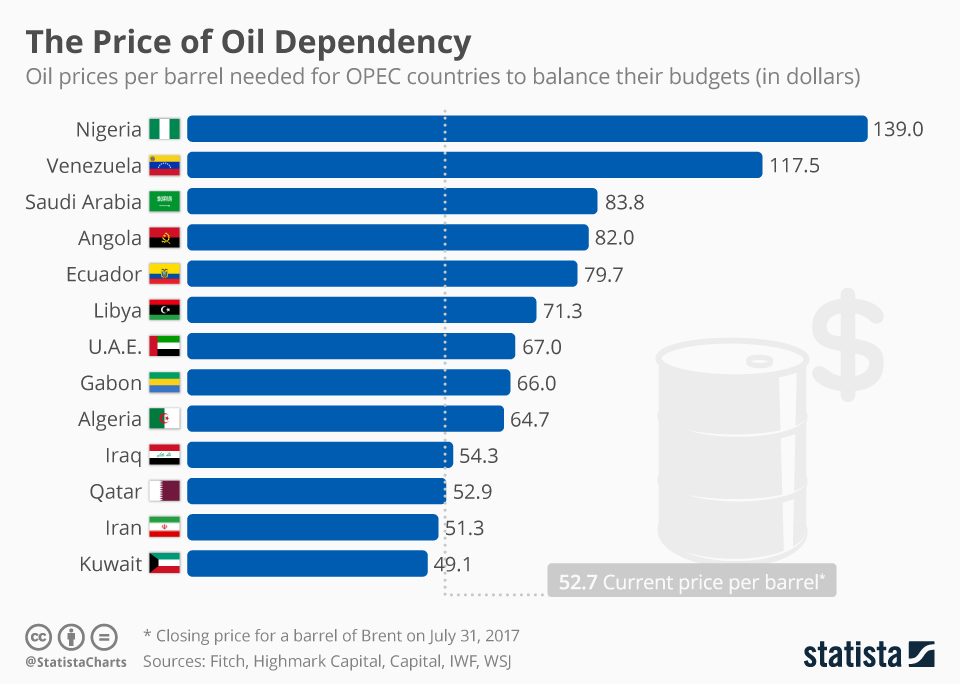

Se da un lato i grandi produttori hanno costi di estrazione molto bassi, dall’altro essendo economie non diversificate basano i loro budget sul prezzo del barile: sotto i 60 dollari non riescono a coprire le loro spese statali.

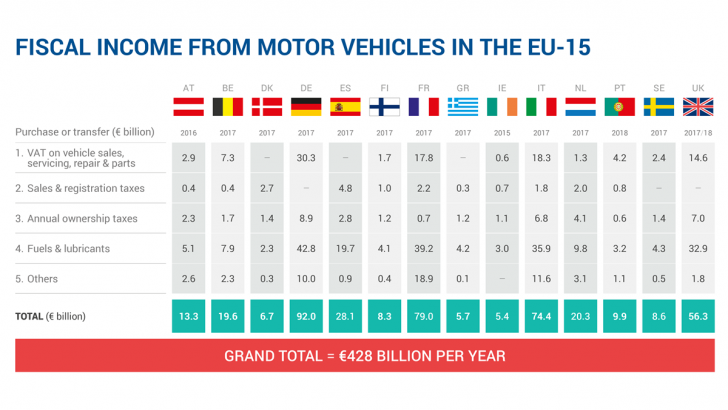

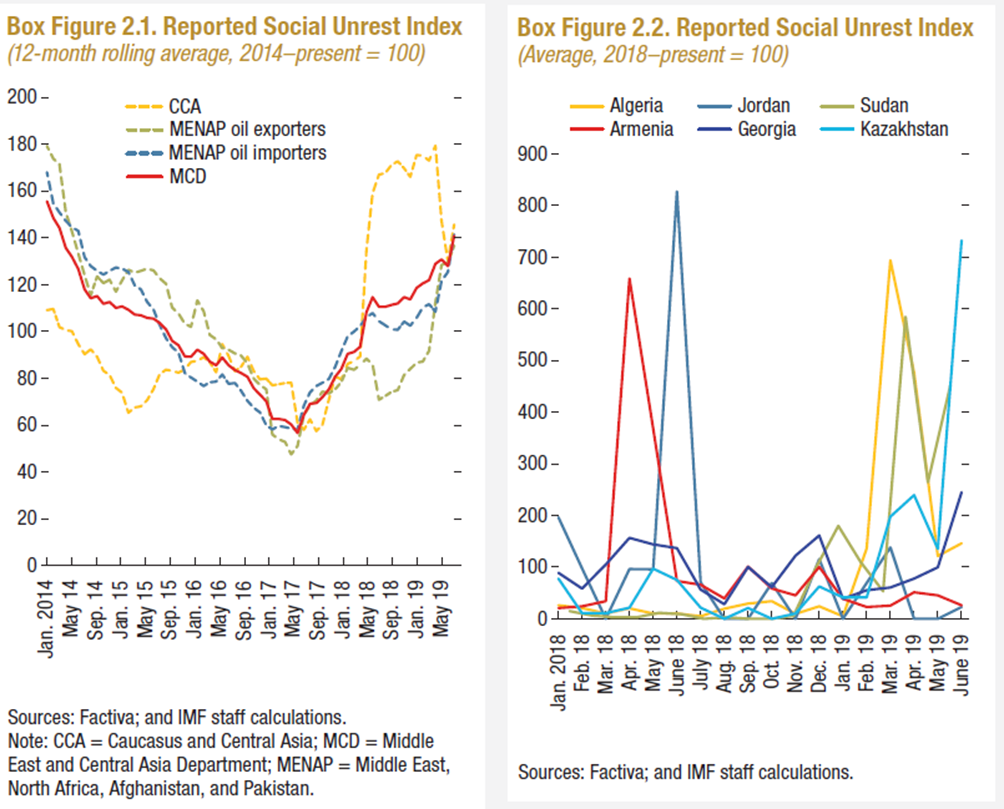

Se pensiamo che si tratti di un problema solo in Medio Oriente ci sbagliamo. Se dall’oggi al domani abolissimo la benzina lo stato dovrebbe individuare altre fonti di incasso. Lo capiamo chiaramente qui sotto dal grafico. Per i soli 15 paesi EU in tabella notiamo che con riferimento alle tasse su fuels and lubricant, entrano nelle casse statali circa 215 miliardi di euro su un totale di 430.

Tuttavia per i paesi le cui economie dipendono dal petrolio il rischio è più alto se si considera una prospettiva econo-politica: ne parla il Fondo Monetario Internazionale in uno dei suoi ultimi report.

Mi sembra molto chiaro il messaggio del FMI sul tema proteste-politica-riforme: <<Social unrest constrains policymakers’ choices. For example, urgent reforms to Tunisia’s public sector wage bill were postponed earlier this year due to fear of widespread protests. And major demonstrations last year led to policy changes in both Armenia and Jordan. Yet policymakers cannot shy away from reform>>.

dati da FMI

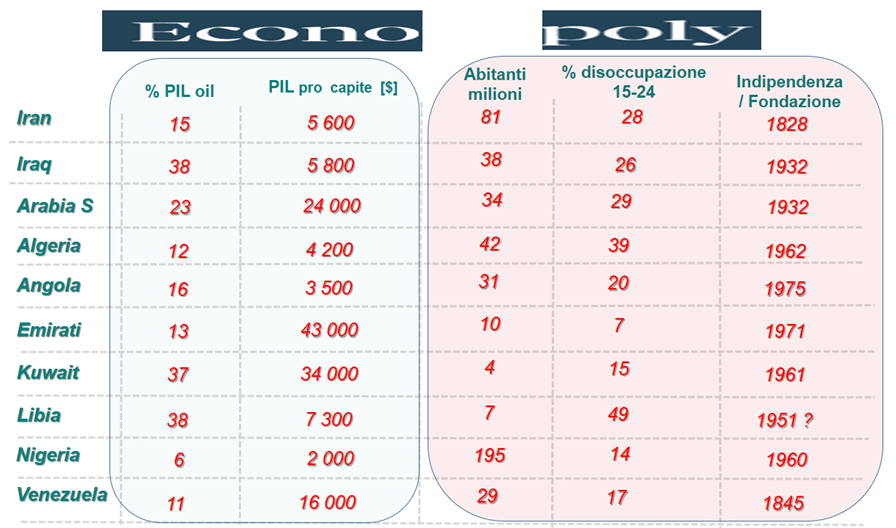

Ad esempio in questa tabella riguardante i soli Paesi OPEC abbiamo riportato a sinistra alcuni dati “economici” e a destra alcuni dati che influenzano la sfera “politica”.

Vediamo che bene o male tutti nella lista hanno una dipendenza del loro PIL dalle risorse petrolifere, c’è chi è più ricco, chi lo è meno. Ma è importante considerare che parliamo di un gruppo con circa 400 milioni di persone con un tasso di disoccupazione tra i 15-24 anni e che si tratta di stati abbastanza “giovani”.

dati World Bank , Statista

Come si traduce tutto questo? In rischio… il punto è capire quanto rischio c’è in gioco. Ovviamente più un paese è giovane (energia), più ha un’alta disoccupazione e basso PIL/procapite (malcontento), più dipende dal petrolio (fragilità), più è numeroso (volume). Abbiamo dunque l’equazione perfetta: Energia x Malcontento x Fragilità x Volume = … Meglio governare attentamente …

Boom & Bust – Concludendo

Da quando, circa 15 anni fa, siamo entrati nella terza era Boom & Bust della storia, più o meno ogni 5 anni abbiamo avuto una Big Surprise che trasforma il consenso intorno al prezzo del petrolio.

Le ultime 3 Big Surprise si sono verificate dal lato dell’offerta.

La prima Big Surprise c’è stata quando siamo passati da $ 30 a quasi $ 150 al barile senza guerra (2003-2008). È vero che la Cina ha spinto la domanda verso l’alto, ma ciò era legato alla difficoltà della crescita dell’offerta. Tra il 2003 e il 2008 l’incremento dell’offerta da parte di paesi non OPEC è stata in difficoltà (vedi foto sotto).

![dal libro “Crude Volatility”: le previsioni troppo ottimistiche delle furniture non-OPEC [2003-2008]](https://www.econopoly.ilsole24ore.com/wp-content/uploads/sites/91/2020/02/7.png)

dal libro “Crude Volatility”: le previsioni troppo ottimistiche delle furniture non-OPEC [2003-2008]

La prossima Big Surprise? Arriverà dalla domanda. Il consensus attuale è troppo ottimistico se parliamo della velocità della “mass adoption” dell’auto elettrica. I 2/3 delle vendite sono concentrate in Europa, Cina e Stati Uniti. In Cina l’auto elettrica sta collassando in termine di vendite. In Europa le cose vanno diversamente ma, secondo McNally, in 2 anni sarà molto chiaro che la rivoluzione della EV subirà un ritardo: <<capiremo che mass adoption non vuol dire di Leo Di Caprio e Beyoncè …>> stressa l’esperto.

Altro punto la Politica: troppo debole. Pensiamo a cosa è accaduto alla COP in Cile: il punto di vista politico non è tenuto debitamente in considerazione.

Ben presto ci accorgeremo che non avremo investito abbastanza e il prezzo riprenderà ad aumentare…ben oltre i cento dollari. Boom follows Bust!

Twitter @Raff_Perf

Per approfondire:

Robert McNally – Crude Volatility: The History and the Future of Boom-Bust Oil Price

VIDEO / Viva l’auto elettrica, ma il petrolio sarà tra noi ancora a lungo. Ecco perché