categoria: Draghi e gnomi

L’ Eurobond e la trilogia impossibile dell’Unione monetaria

In un momento di crisi, come quello odierno, si moltiplicano le lamentele nei confronti dell’Unione Europea, colpevole di non essere abbastanza presente e di erogare aiuti inferiori alle aspettative: ma quali dovrebbero essere le nostre aspettative?

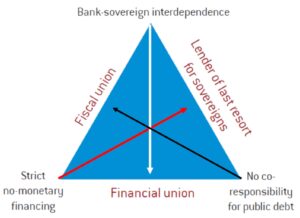

Proprio a questo riguardo, negli ultimi anni, si è parlato di una nuova trilogia impossibile, riguardante proprio l’unione monetaria:

L’assenza di co-responsabilità del debito pubblico tra paesi europei: ogni paese dell’unione europea è responsabile soltanto del proprio debito, sono dunque vietati i trasferimenti fiscali tra stati.

L’impossibilità della BCE di stampare moneta per finanziare il debito pubblico dei singoli stati, ruolo svolto dalle banche centrali degli stati dotati di valuta propria. La BCE non può dunque acquistare titoli di stato dei paesi membri sul mercato primario, allo scopo di evitare un’inflazione eccessiva e l’esposizione asimmetrica al default di un singolo stato.

L’esistenza di un cappio mortale tra banche e stati: le banche sono fortemente esposte al debito pubblico del proprio paese e gli stati stessi, per evitare gravi danni all’economia, sono “costretti” ad intervenire per salvare le banche, aumentando il debito pubblico.

Molte sono le soluzioni proposte per risolvere queste criticità, tra cui la creazione dell’unione fiscale, tramite l’ampliamento del bilancio europeo, in modo che contenga le imposte pagate dai cittadini europei, poi trasferite ai paesi membri. Tuttavia nessun paese è favorevole a un assetto così configurato, che toglierebbe agli stati gran parte della loro sovranità in campo fiscale. Non potendo quindi operare direttamente sul piano fiscale, l’Unione Europea, ha posto in essere iniziative in grado di rispondere, almeno in parte, alle necessità espresse dai vari stati, controbilanciando spesso i propri interventi con l’imposizione di politiche di austerità.

Tra le iniziative più note, vi è il Quantitative Easing, introdotto da Mario Draghi. Tramite l’acquisto di titoli di stato dal mercato secondario, la BCE aumenta la moneta in circolazione, immettendo liquidità nel sistema e ottenendo contemporaneamente una diminuzione dei tassi di interesse.

La necessità di fornire aiuti economici a famiglie e imprese costrette a non lavorare in questo momento difficile, pone gli stati europei a manifestare un bisogno di liquidità. Pertanto, la BCE guidata da Christine Lagarde si è impegnata ad acquistare 750 miliardi di euro in titoli di stato per tutto il 2020, facendo anche cadere il limite del 33% agli acquisti delle emissioni di ogni paese, rendendo più efficace la sua azione. Inoltre, è stato sospeso il patto di stabilità, per consentire agli stati membri di sforare il tetto del 3% del rapporto deficit/PIL.

Nei scorsi giorni, il presidente del Consiglio Conte ha presentato una lettera firmata da altri otto paesi, per richiedere l’emissione dei cosiddetti Coronabond, versione attuale degli Eurobond. Nonostante ciò, il Consiglio Europeo di giovedì scorso ha rinviato la decisione.

Infatti, i paesi del nord, e in particolare la Germania, spingono per l’utilizzo del Mes (Meccanismo Europeo di Stabilità). Le ritrosie all’utilizzo di questo strumento derivano dal fatto che gli aiuti erogati sarebbero soggetti a una rigorosa condizionalità di utilizzo, che comporta importanti riforme strutturali e può arrivare alla ristrutturazione del debito pubblico controllata dalla famosa “Troika”.

A questa proposta, il presidente del consiglio Conte, raccogliendo il dissenso di numerosi stati del Nord Europa, aveva risposto sollevando la necessità di una rimozione totale delle condizioni. Tale sospensione di condizionalità avrebbe senso nell’attuale circostanza, vista la sospensione del Patto di stabilità che contiene requisiti simili. A crisi passata, si potrebbe tornare ad un’applicazione più rigida, necessaria a ristabilire rigore nelle finanze pubbliche.

Ma tornando all’ipotesi Eurobond, perché sono tanto auspicati?

Gli Eurobond sono uno meccanismo solidale che permetterebbe la raccolta di fondi sul mercato a beneficio di tutti gli stati membri dell’UE. Essendo emessi da un’entità europea, l’affidabilità sarebbe riferita all’intera Unione e non ai singoli paesi, a cui però spetterebbe l’onere di ripagare il debito pro-quota. Il loro vantaggio consiste nel tasso di interesse più basso rispetto a quello che paesi già fortemente indebitati pagano sul proprio debito pubblico. Probabilmente, l’emissione di questo strumento finanziario richiederebbe una modifica dei trattati dell’Unione Europea, rendendolo inadeguato come risposta immediata alle necessità contingenti.

I paesi contrari sono quelli finanziariamente virtuosi, che sostengono che questi strumenti comporterebbero loro un onere aggiuntivo, visto che, grazie alle loro politiche di bilancio rigorose, beneficiano già di tassi di interesse molto bassi o negativi. Questo, dal punto di vista di un certo sovranismo, promosso anche in Italia, che guarda solo agli interessi della propria nazione, sembra pienamente legittimo.

In condizioni normali, sussisterebbe il rischio di favorire il cosiddetto moral hazard, ossia incentivare politiche fiscali particolarmente espansive da parte di stati che soffrono di alti livelli di rapporto debito/PIL. Una possibile soluzione sarebbe finanziare una quota di debito fino al 60% del PIL di ogni stato, mentre la rimanente parte, a discrezione degli stati, dovrebbe essere finanziata tramite l’emissione di debito nazionale, cosicché il maggior costo marginale del nuovo indebitamento sarebbe un disincentivo all’abuso di deficit.

Inoltre, la natura dell’attuale crisi fa sì che tutti i paesi necessitino di una grande iniezione di liquidità, a prescindere dall’indebitamento, eliminando il mantra che l’emissione di Eurobond faciliti soltanto i paesi più irresponsabili.

In questo momento, l’Unione Europea deve riuscire a superare le divisioni, se non vuole consegnarsi per sempre alla narrativa sovranista che la distruggerà.

Sabrina Fazio

Twitter @apbocconistu