categoria: Vendere e comprare

Bazooka di 400 miliardi per le imprese: ma sarà un vero bazooka?

Si vanno delineando gli interventi a sostegno delle imprese per l’emergenza COVID19. Accanto al cantiere riguardante la finanza pubblica, con la discussione sugli strumenti da mettere in campo a livello europeo (MES, SURE, Eurobonds), sta assumendo contorni più precisi l’intervento riguardante le imprese, con riferimento sia al tema più pressante, quello della liquidità, sia a temi di contorno, che hanno però riflessi molto importanti nella vita delle imprese e in quella che sarà la sperabile ripresa delle loro attività.

È infatti decisivo che siano messi a disposizione strumenti di liquidità, che riguardano il momento contingente in cui talune imprese (in realtà quasi tutte, nei settori più colpiti dal blocco) si trovano senza ricavi e quindi senza entrate, ma anche strumenti di prospettiva più ampia, poiché ovviamente, anche dopo una sperabile ripresa, le imprese non “guariranno” subito, ma potranno avere per diversi trimestri i segni di questo colpo formidabile alla continuità delle loro operazioni correnti.

Proprio in queste ore sono stati resi noti i primi dettagli del decreto-legge in tema, il cui testo peraltro al momento non è ancora noto; ci basiamo allora sul lungo comunicato stampa emesso dalla presidenza del Consiglio dei Ministri per fare alcune considerazioni preliminari, in attesa di leggere i provvedimenti.

L’intervento principale riguarda le garanzie per prestiti di liquidità a favore delle imprese: tali garanzie saranno prestate da SACE (che rimarrà sotto il controllo di Cassa depositi e prestiti, Cdp) per 200 miliardi e dal Fondo di Garanzia per le PMI (già potenziato dal precedente Decreto, il “Cura Italia”) per 30 miliardi.

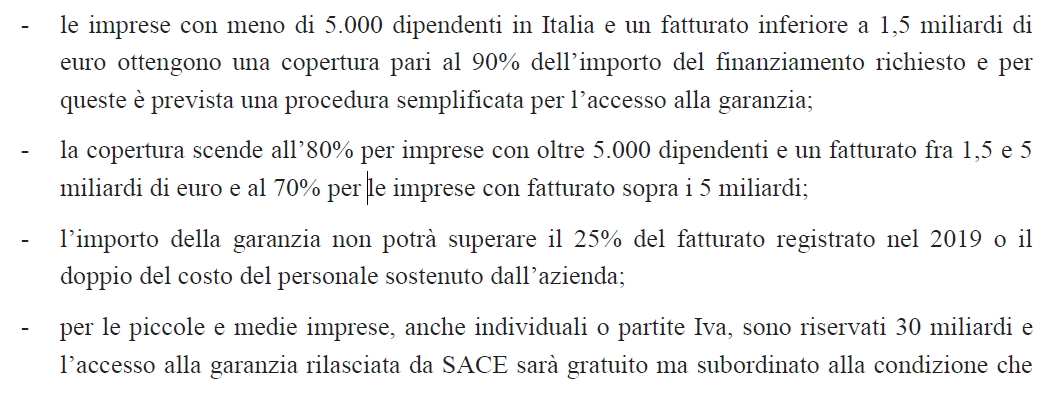

I destinatari del provvedimento saranno tutte le imprese, anche individuali e gli autonomi, con il seguente schema, che prendiamo direttamente dal Comunicato del Governo:

Va notato che le imprese beneficiarie dei finanziamenti garantiti non potranno distribuire dividendi, dovranno concordare con accordi sindacali procedure di licenziamento e dovranno limitare gli aiuti a stabilimenti operanti in Italia; ci paiono previsioni ragionevoli.

Oltre a queste garanzie, SACE metterà a disposizione ulteriori 200 miliardi per finanziamenti all’esportazione, attività già svolta dalla società del Gruppo Cdp, che viene così potenziata e fa arrivare a oltre 400 miliardi l’intervento complessivo.

Lo strumento scelto è quindi quello della garanzia pubblica ad un finanziamento che sarà erogato dalle banche commerciali: la banca erogherà il finanziamento all’impresa e questo finanziamento sarà dotato di un elemento accessorio – ovviamente decisivo – consistente nella garanzia di SACE.

Poiché però l’importo della garanzia non sarà al 100%, se non per limitati casi, il primo elemento di attenzione riguarda l’istruttoria che le banche dovranno fare, pur se limitata ad una esposizione non garantita che nel caso più favorevole dovrebbe limitarsi al 10%: ciò determinerà probabili lungaggini dovute all’iter deliberativo in seno alle banche, che sarà tanto più laborioso quanto più elevato sarà l’importo del finanziamento erogato.

Va peraltro detto che le imprese piccole o molto piccole, che potranno avere diritto a importi relativamente contenuti, potranno giovarsi di garanzie del 90% e ciò dovrebbe consentire istruttorie molto rapide, svolte per lo più nell’organizzazione territoriale delle banche più vicina all’impresa, data la limitata taglia dei finanziamenti in esame.

Esiste poi un tema strettamente collegato a quello ora esposto: poiché è necessaria un’istruttoria, sia pure limitata ad una quota minoritaria dell’importo finanziato, vi è ragione di ritenere che le aziende che hanno rating deteriorati, perché magari già incluse in classi di credito “forborne” o “UTP”, con ogni probabilità dovranno essere escluse da questo provvedimento.

Questo genera certamente un argomento piuttosto spinoso: è corretto che le aziende già sofferenti per motivi di mercato che hanno ricevuto dall’emergenza COVID-19 il classico “colpo di grazia”, siano escluse dagli aiuti? E, ipotizzando per un attimo che esse possano invece avere un trattamento particolare, ad esempio con concessioni di contributi al di fuori della procedura ipotizzata, sarebbe corretto gravare il contribuente del salvataggio di aziende già in parte sofferenti per ragioni che nulla c’entrano con l’emergenza pandemica?

A mio parere, queste questioni andranno analizzate secondo criteri di ragionevolezza che ricondurrei al dialogo, che deve essere costante, fra impresa e istituto bancario: le banche sono i principali “termometri” dell’eventuale presenza di crisi già in tempi pregressi, che le hanno portate a classificazione delle imprese in discorso nell’elenco dei “cattivi”; saranno le banche a dover condurre una seria analisi sulla fattibilità di un’operazione di nuova finanza, eventualmente agevolata dalla concessione delle garanzie in discorso (sempre che il testo del decreto non escluda per legge questo tipo di intervento, cosa che però ci pare difficile ipotizzare).

Il presidente del Consiglio, Conte, e il ministro dell’Economia, Gualtieri

Su un tema in parte collegato si dovrà verificare cosa il decreto prevedrà: parliamo delle conseguenze di carattere penale dovute al dissesto, pur dopo la concessione dei finanziamenti in esame, delle aziende che ne hanno beneficiato. Non possiamo infatti escludere che, nonostante un intervento in supporto, le imprese finanziate non ce la facciano a sopravvivere; in tali casi ci si aspetta una regolamentazione vòlta a eliminare conseguenze negative per coloro che hanno cooperato al fine di garantire la finanza, purtroppo insufficiente, alle imprese coinvolte (è questo peraltro un tema ricorrente di tutte le operazioni di “salvataggio” di imprese in difficoltà: non si vorrebbe che questa pandemia andasse a intasare ulteriormente le aule dei tribunali).

Due temi rilevanti anche se meno evidenti nel dibattito pubblico sono quello del cosiddetto “ongoing concern” e quelli riguardanti il Codice della Crisi e la protezione da istanze di fallimento.

Il decreto infatti sembra sancire, e dovremo verificare nel concreto con quali modalità, una sorta di sospensione dei criteri che determinano la redazione dei bilanci in continuità aziendale (e di prudenza), cioè di quelle aziende che sono in grado di far fronte correttamente alle proprie obbligazioni: un criterio contabile che fa sì che gli amministratori, per poter redigere il bilancio in continuità, debbano dare sempre evidenza che la società, nei 18 mesi seguenti la data di riferimento della chiusura del bilancio, abbia le risorse sufficienti a adempiere con regolarità alle proprie obbligazioni. E’ parso ovvio al legislatore che una situazione come quella che abbiamo di fronte non debba automaticamente porre in discontinuità aziende che possono avere, fra l’altro proprio nel periodo di redazione dei bilanci, elementi di incertezza anche forti ma, sperabilmente, temporanei.

In merito interviene anche la disattivazione delle previsioni di cui agli articoli 2446 (perdita di un terzo del capitale) e 2447 (capitale sociale sotto i minimi di legge) del codice civile: anche qui leggeremo come sarà nel concreto disciplinato questo aspetto, ma è lecito pensare ad una sorta di sospensione di queste norme con riguardo ai bilancio che verranno approvati con riferimento alla data del 31/12/2019, le cui perdite potrebbero quindi non attivare le suddette clausole.

Sul punto dell’afflusso di capitali all’impresa è interessante anche la norma sulla sospensione della postergazione dei finanziamenti soci, di norma sono pagabili solo dopo il pagamento dei creditori terzi; la nuova misura vuole ovviamente favorire – in tempi di emergenza – l’afflusso in azienda di finanziamenti da parte dei Soci in un momento di particolare difficoltà, con la possibilità, a differenza di quanto avviene di norma, che essi possano ricevere la restituzione di tali finanziamenti senza per forza dover ipotizzare una liquidazione della società per attendere il saldo di tutti gli altri crediti.

Per quanto concerne il Codice della Crisi e dell’Insolvenza, di prevista entrata in vigore nell’agosto 2020, è stato varato il posticipo di 12 mesi (1 settembre 2021) al fine di evitare che strumenti nuovi fossero in vigore proprio in un momento così delicato; anche le famose (o per taluni famigerate) procedure di allerta sono così prorogate, anche se c’è lo spauracchio di vederle in vigore proprio nel momento (il 2021) in cui saranno disponibili i bilanci 2020, verosimilmente martoriati dall’emergenza.

Infine, sono rese improcedibili le istanze di fallimento (anche in proprio) “fino a al perdurare dell’emergenza”: ciò significa che le aziende non potranno essere aggredite dai creditori in presenza di un fenomeno così pervasivo; resterà da stabilire se il decreto disciplinerà anche una sorte di improcedibilità di esecuzioni o altre azioni già instaurate da parte dei creditori, come sembrerebbe logico dal tenore letterale del comunicato stampa.

***

Come detto, vedremo nello specifico come saranno normate tutte queste fattispecie e certamente torneremo ad analizzarle con più dovizia; però pare di essere di fronte ad un provvedimento con la giusta ampiezza, che tiene conto sia delle esigenze di liquidità del breve (con un grosso punto interrogativo dato dalle tempistiche, anche relative all’espressione dell’UE per la disciplina degli aiuti di Stato), ma anche di alcuni aspetti di più vasto respiro.