categoria: Sistema solare

Contango trade non è un ballo. Cosa succede quando il petrolio crolla

Ho cominciato a lavorare nel settore delle materie prime quasi per caso. Una sera, ricevetti una chiamata dalle Risorse Umane di una delle più grandi trading house al mondo (forse la più grande). M’invitarono per un colloquio, poi due, poi tre e dopo aver conosciuto quasi tutto l’ufficio di Mayfair a Londra ricevetti un’offerta. Quelli erano gli anni dei trading houses. Diventavano sempre più influenti nel mondo delle materie prime e si andava a creare quello che poi sarebbe stato rinominato the Trading Houses Shadow banking. In effetti, le trading houses rimpiazzavano le banche, che pesantemente regolamentate non potevano più partecipare efficacemente nel mondo delle materie prime. La prima volta che sentii parlare di Contango pensai a una coppia di ballerini colombiani. In realtà, il Contango non è altro che una struttura di mercato. Nel mondo del petrolio, i partecipanti comprano e vendono usando strumenti finanziari che siano futures o opzioni per hedgiare, coprire le loro posizioni. Oggi un cugino saudita ci vende un cargo di petrolio a $20 al barile. E so che al prezzo di vendita di oggi posso rivendere il cargo a Trieste per $25 (che include costi di assicurazione, noleggio nave etc). Quello che posso fare è entrare nel mercato dei derivati e lock in (fissare) quel prezzo che mi dà un guadagno di $5.

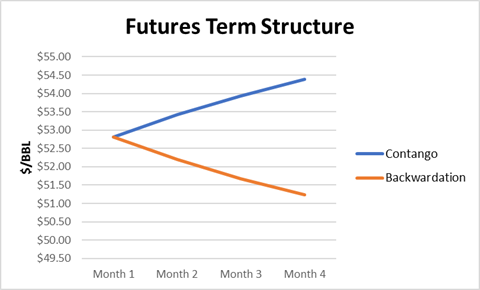

Il Contango e il Backwardation

Il mercato dei futures e forward (contratti derivati) si muove in base alla domanda e offerta del mercato del petrolio spot (spot inteso come il prezzo di mercato per consegna e pagamento oggi). E vi sono due principali strutture di mercato: il Contango e il Backwardation.

Il mercato è in Contango quando vi è più offerta che domanda nel mercato.

La Backwardation è il contrario, quando vi è più domanda che offerta. Quindi vendere oggi è più redditizio.

The Contango Trade

Nel mondo del petrolio, il ruolo dello stoccaggio è molto importante, perché aiuta a livellare la domanda e l’offerta. Senza stoccaggio, il giorno in cui la domanda diminuisce, i produttori dovrebbero chiudere baracca immediatamente. Lo stesso per le raffinerie, il che non sarebbe un processo efficace anche perché non si spegne un pozzo o una raffineria con un interruttore. Quello che succede in un mercato in Contango è quello che sta succedendo oggi. Il prezzo comincia a crollare, spinto da eventi fondamentali. Negli ultimi mesi, il COVID-19 sta paralizzando i compratori di petrolio. La gente non guida, le economie si fermano e crolla la domanda. Ancora più importante per questo mercato, è che il suo compratore maggiore, la Cina, ha chiuso le serrande per qualche mese. Come se non bastasse, il cartello dei paesi produttori di petrolio l’OPEC, ha deciso di non ridurre la produzione giornaliera – strategia che servirebbe in un mondo dove la domanda è in calo. È ovvio che sto semplificando un settore che ha ramificazioni geopolitiche molto vaste. Ma per lo scopo di quest’articolo dovrebbe andare bene.

Al momento circa il 76% dello stoccaggio mondiale di petrolio e prodotti è occupato. Vista la complessità di questa industria non si arriva mai al 100%. Quindi 76% equivale quasi a dire che non c’è più stoccaggio. Il Contango, incentiva i partecipanti a lasciare il petrolio in stoccaggio. In pratica, ad un trader, conviene comprare al prezzo di oggi, tenere l’olio in stoccaggio, e rivendere fissando un prezzo nel mercato dei futures. Nel mondo del petrolio, questa strategia è comprare “at the front end” (parte bassa della curva) e vendere “at the back end” della curva (parte alta della curva)

L’ importanza dello spread

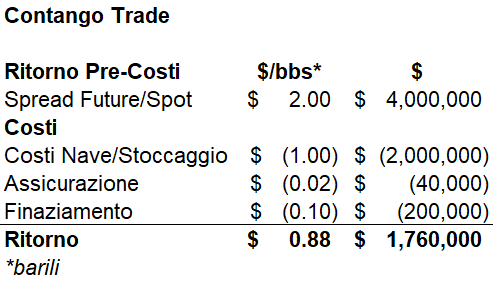

La parola spread ormai terrorizza anche gli Italiani più temerari. Nel petrolio, il Contango trade funziona solo se lo spread è abbastanza largo. Se torniamo al grafico del Contango, possiamo calcolare lo spread come la differenza tra il prezzo spot (quello di oggi) e del future (prezzo a uno, due mesi etc). Per poterci guadagnare, lo spread deve essere abbastanza ampio da coprire prima i costi e poi offrire un ritorno.

Prendiamo un esempio semplice. Dove guadagniamo $2/barile di spread (future-spot) su un cargo di 2.000.000 barili (nota: questi non sono costi di mercato, ma sono usati solo come esempio)

Più lo spread è ampio e più aumentano i nostri guadagni. Poi ci sono i costi. Quelli non sono sempre fissi. Vi sono diversi tipi di stoccaggio che hanno diversi costi. I più economici sono quelli che chiamano salt caverns (stoccaggi sottoterra) fino ai più costosi che sono le VLCC – le navi più grandi in commercio possono trasportare fino a 2milioni di barili. Il processo è molto semplice, appena il mercato va in Contango, i traders cominciano a riempire le salt cavern. Visto che sono le più economiche danno anche I ritorni migliori. Se il Contango sussiste e lo spread aumenta, si cominciano a riempire stoccaggi più costosi fino alle VLLCs.

Cosa vuol dire per il risparmiatore?

Nel 2008 come oggi, il prezzo del grezzo calò notevolmente portando a quello che fu soprannominato il Super Contango. Il motivo per la discesa dei prezzi fu una riduzione della domanda causata dalla crisi finanziaria. In questo mercato, abbiamo due problemi fondamentali. Da parte dell’offerta abbiamo troppa produzione di petrolio. Una delle cause è dovuto al fatto che nel Permian negli USA, grazie alle nuove tecnologie di fraking gli Americani sono diventati produttori di petrolio e non più importatori. Dalla parte della domanda il mondo si sta fermando, e questo non aiuta certamente a ridurre la produzione. Secondo Reuters la produzione di petrolio, durante il lock down potrebbe crollare di circa 20 milioni di barili al giorno. Quindi se seguiamo questa line, il petrolio dovrebbe rimanere in Contango per un po’ finché non vi siano dei cambiamenti del fondamentale (fallimenti etc).

Il risparmiatore raramente si può permettere di acquistare 2Milioni di barili di crudo. Può però beneficiarne diversamente.

Futures: Può aprire un conto futures, comprare il contratto piu vicino allo Spot e vendere nella parte alta della curva. Per esempio, può comprare un future sul petrolio a Maggio e vendere a Luglio. Il problema, è che questo metodo usa molta leva, e in un periodo di volatilità si rischia di avere dei margin calls più problema di roll over. Per questa strategia dobbiamo avere abbastanza cashflow per rimanere nella posizione e non rischiare una vendita forzata dal nostro broker. Un contratto equivale all’ acquisto di 1000 Barili di petrolio. Il valore del contratto e’ di circa 20.000 al prezzo attuale. Ogni punto di movimento (per esempio se il petrolio scende da 20$ a 19$) equivale a 1000$ di profitti/perdite.

Azioni: comprare titoli di aziende che gravitano nello stoccaggio, oppure compagnie marittime. Costi di stoccaggio e trasporto merci (freights) aumenteranno e dovrebbero beneficiare queste aziende

Al momento in cui ho scritto quest’articolo, il prezzo del Brent è di circa $20/bbls, dal suo apice $110/barile e’ sceso quasi di $100/barile. Tra domanda dimezzata cause virus, difficilmente vedremo in un futuro immediato un prezzo a $110/barile. Ora bisogna capire fino a quando può scendere. Se non ci saranno dei tagli di produzione da parte di tutti i membri produttori, questa situazione sussisterà a lungo. Nel frattempo avrà inizio il Darwinismo, le aziende con bilanci e cashflow positivi vivranno. Soffriranno ma eventualmente prospereranno. Quelle che vivevano sulla lama del rasoio impiegando leva eccessiva scompariranno. Il processo è iniziato, l’ultima parola spetterà al mercato.

Twitter @Theimmigrant84