categoria: Distruzione creativa

Si prepara la rivoluzione della moneta digitale di banca centrale

In una breve ma molto istruttiva allocuzione, Hyun Song Shin, consigliere economico e capo della ricerca della Bis di Basilea (la Banca dei regolamenti internazionali), ha tracciato una rapida illustrazione della profonda evoluzione in corso nel sistema globale dei pagamenti che di fatto prepara un sommovimento istituzionale paragonabile, per entità e importanza, a quello dell’introduzione delle banconote per il pubblico, secoli fa: l’introduzione di una moneta digitale di banca centrale retail nel circuito internazionale. In sostanza questa moneta darebbe diretto accesso ai risparmiatori al bilancio della banca centrale

Il paragone con la banconota è molto più di una suggestione. Come lo stesso economista ricorda “gli utenti hanno già accesso al denaro contante, che è un credito diretto presso la banca centrale”. E chi ricorda la storia sa bene quanto tempo c’è voluto affinché la nota di banca – documento ingombrante che all’inizio circolava solo fra gli istituti – diventasse l’agile banconota di cui tutti disponiamo oggi. Ma se è così, in cosa consiste questa “rivoluzione”?

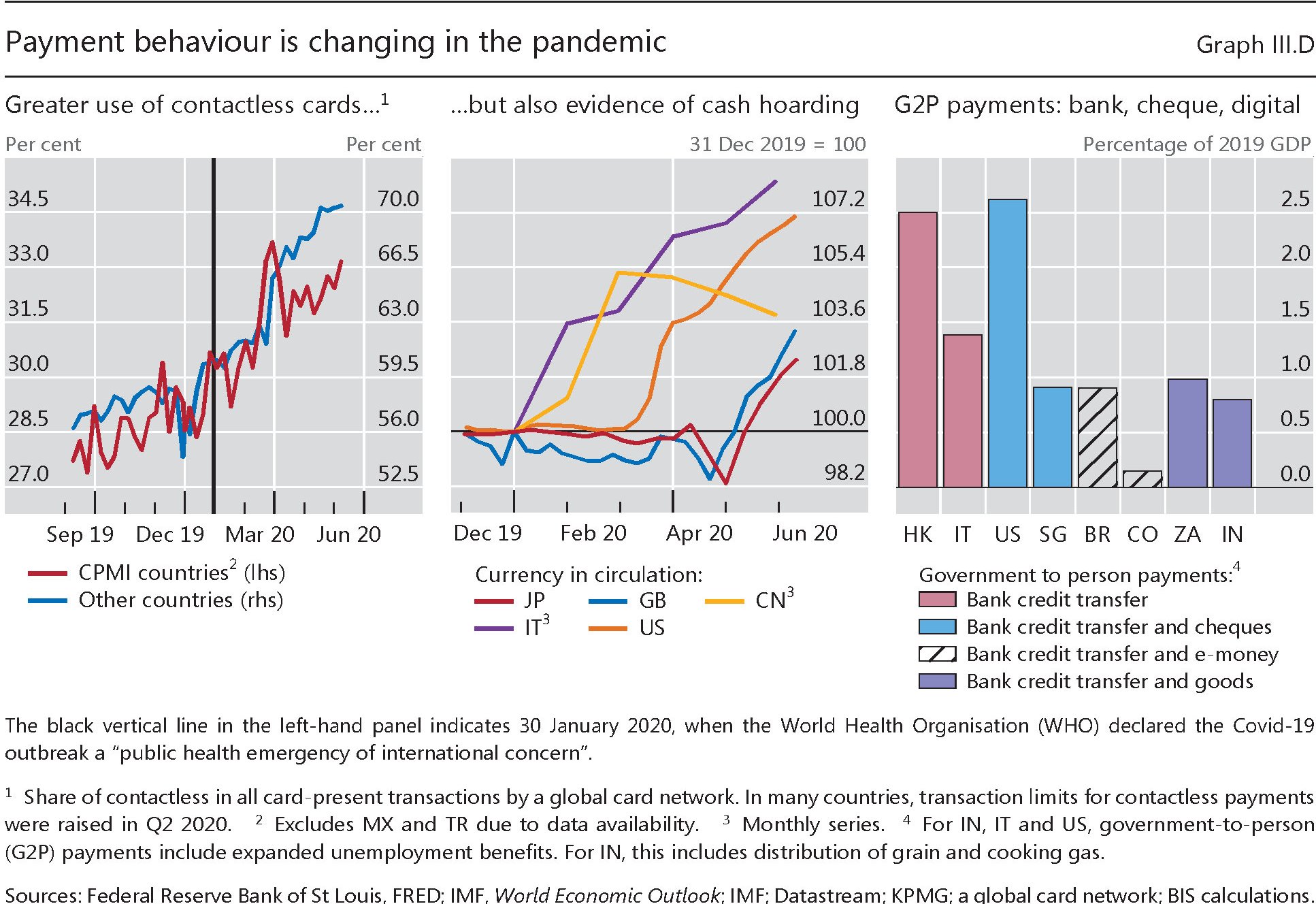

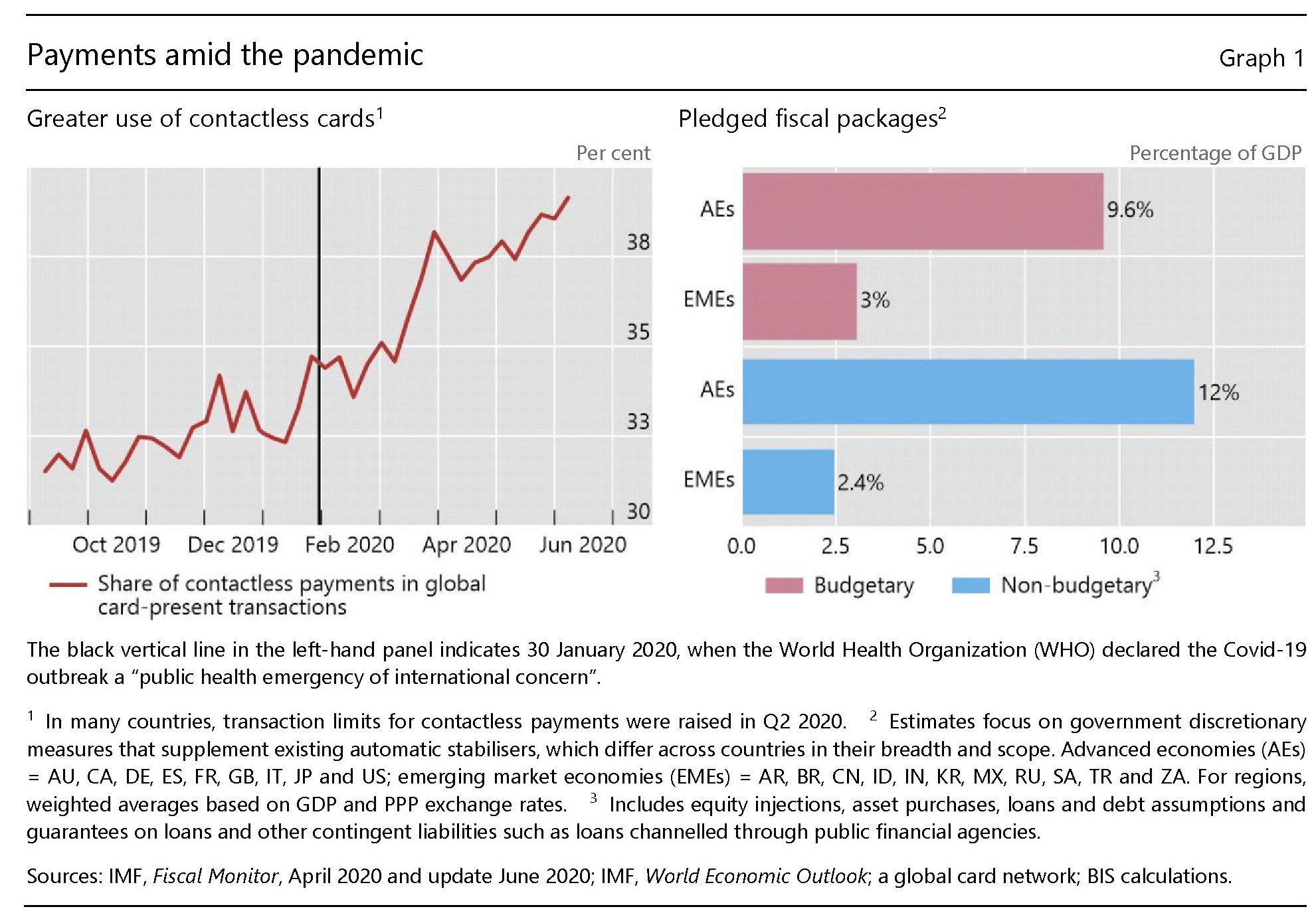

Per farsene un’idea dobbiamo ricordare il ruolo che svolge la banca centrale nel sistema dei pagamenti e come l’innovazione tecnologica abbia mutato lo scenario di riferimento. Alcune tendenze erano già visibili prima della pandemia, che però in qualche modo le ha esasperate. Pensiamo ad esempio all’aumento notevole dei pagamenti contactless, cui per curioso paradosso si sono associate notevoli richieste di contante.

L’accelerazione tecnologica, insomma, sembra alimentare due caratteristiche opposte: si tende a domandare contante mentre aumenta la quota di pagamenti immateriali. La “fame” di contante è sicuramente un effetto dell’aria di crisi – ormai costante – che si registra nell’economia internazionale, che alimenta il motivo precauzionale. Ma non solo, ovviamente. Oltre alla questione della tracciabilità di questi pagamenti, un ruolo importante lo gioca anche il costo di gestione del contante, rispetto ad altri mezzi di pagamenti.

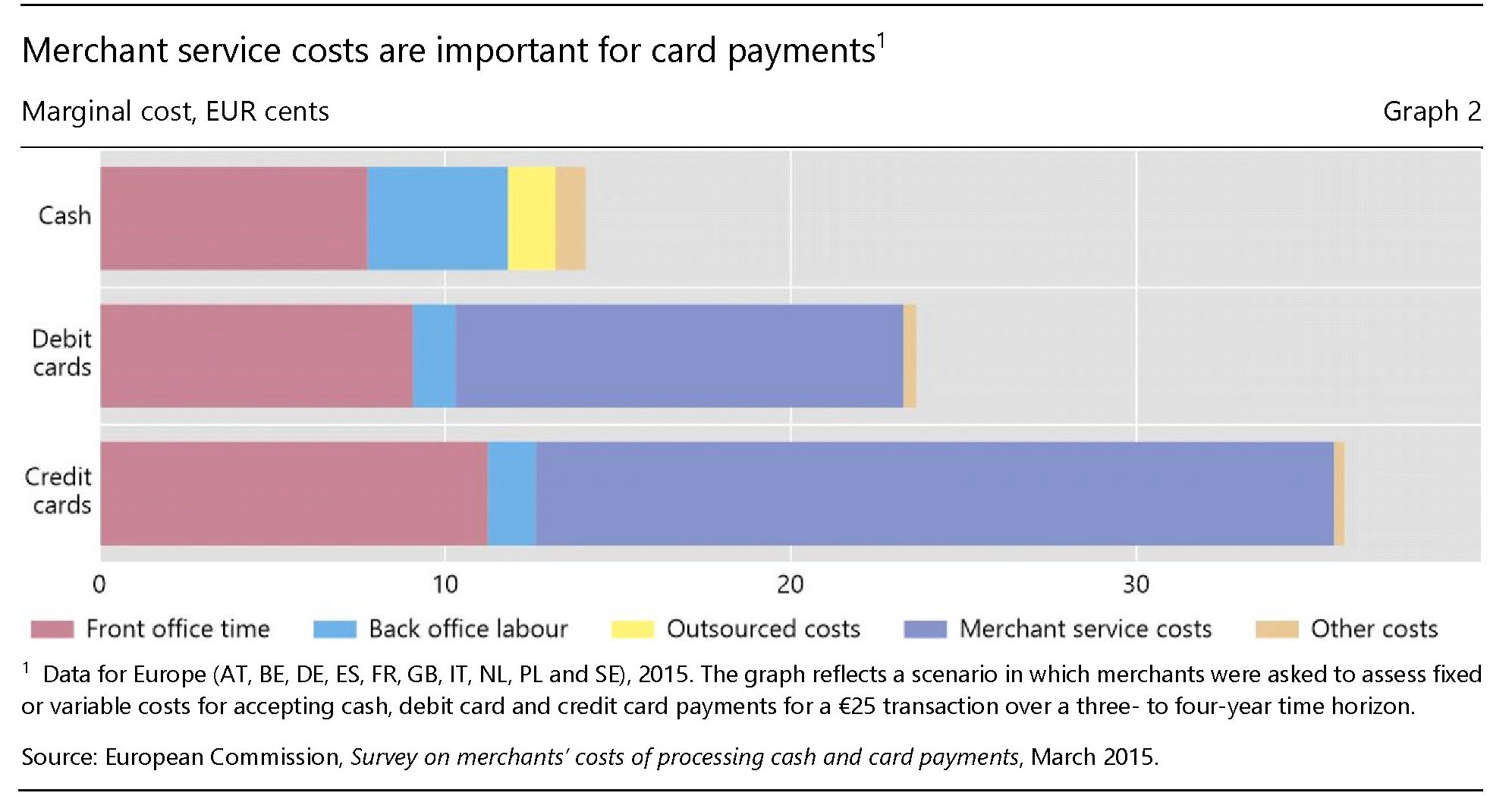

Come si può osservare dal grafico sopra, il contante è ancora il mezzo più conveniente. Si tratta di costi quasi “invisibili” per il consumatore, ma comunque di costi che devono essere gestiti e che in gran parte ricadono sui venditori o sul sistema bancario. Che quindi hanno tutto l’interesse ad abbatterli.

Una moneta digitale di banca centrale, da questo punto di vista, sembra lo strumento ideale. Non solo consentirebbe di far scendere i costi di gestione, ma potrebbe anche far emergere molta di quella economia informale che al momento sfugge agli occhi affamati di risorse fiscale dei governi. Ossia ciò che parecchia gente, e per ragioni diverse, non vuole assolutamente. A meno che non li si convinca in qualche modo. Una maggiore sicurezza economica, reale o percepita, si è dimostrata essere un ottimo viatico per la rinuncia volontaria ad alcune libertà come quella di spendere denaro cash senza che nessuno lo sappia.

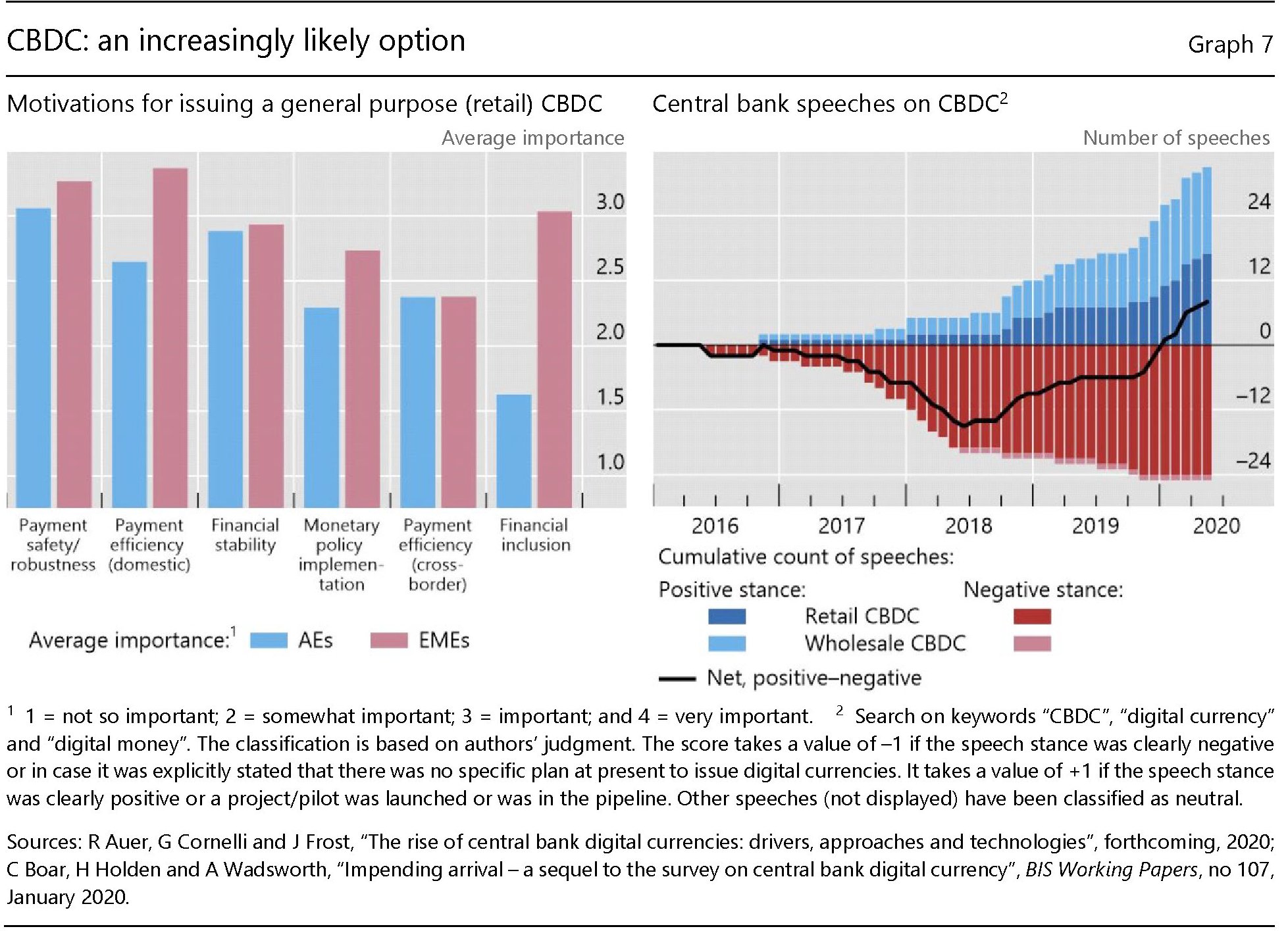

Anche in tal senso va interpretata la sottolineatura del nostro economista, quando dice che le monete digitali di banca centrale “rappresentano un cambiamento più radicale nella natura del rapporto tra le banche centrali e la società”. Le banche centrali, infatti, per la loro peculiare natura di agenzie pubbliche, nonché operatori del sistema dei pagamenti ed emittenti moneta, diventerebbero il soggetto attorno al quale ruoterebbe l’intero sistema finanziario.

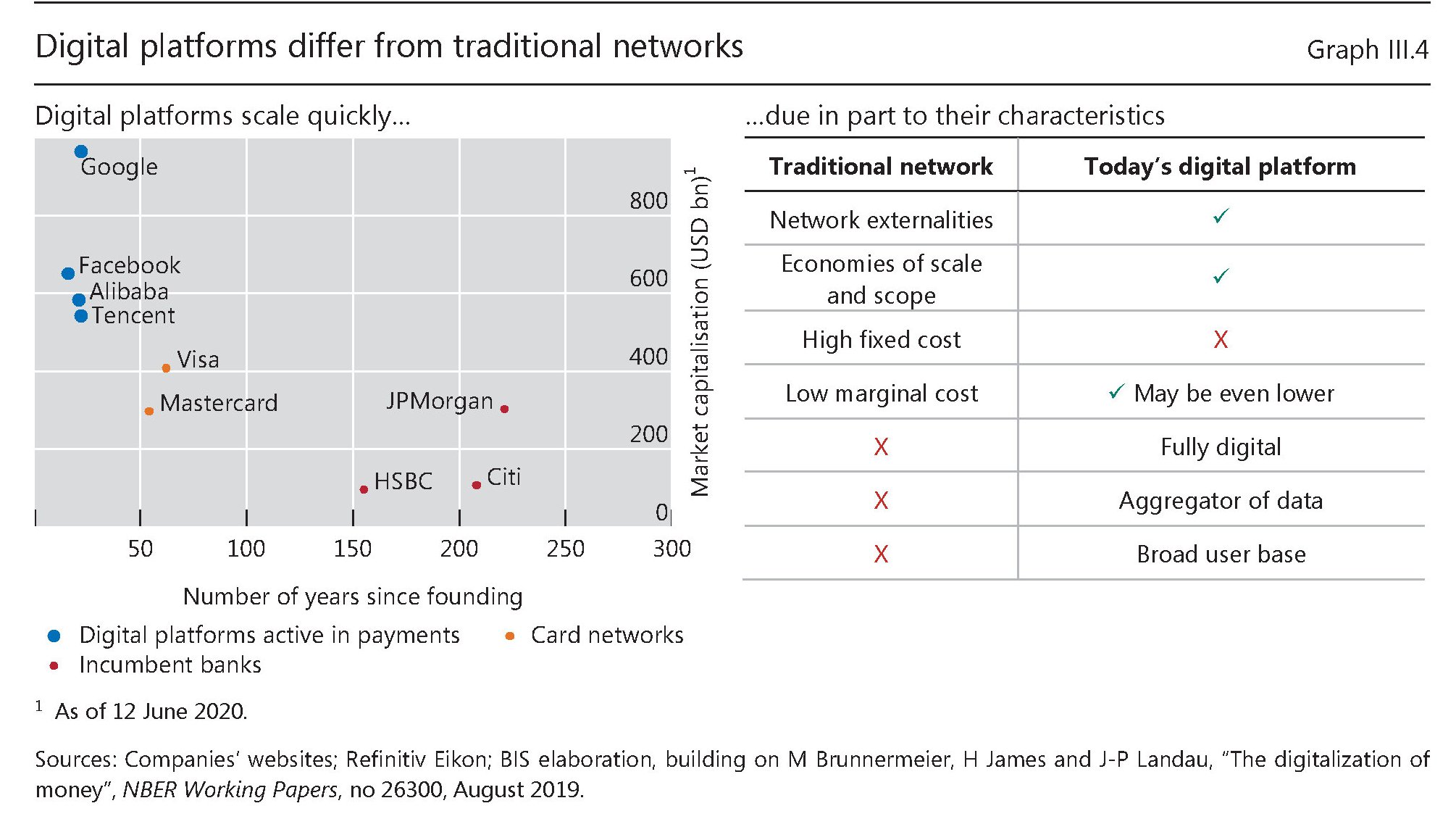

C’è un altro aspetto da considerare. Una moneta digitale di banca centrale consentirebbe di mantenere la moneta, in quanto bene condiviso, nell’orbita del potere pubblico in un momento in cui i vari colossi dell’hi tech tendono a costruire ecosistemi chiusi dove fanno circolare mezzi di pagamento “privati”, potendo sfruttare il vantaggio competitivo derivante dal possesso di miliardi di dati personali degli utenti.

L’analogia proposta, stavolta, è fra un department store, dove i soggetti vengono “rinchiusi” e dove trovano anche un loro mezzo di pagamento e un market place aperto – una piazza di paese ad esempio – dove la banca centrale gioca il ruolo di arbitro che impone ai partecipanti uno standard. La moneta per gli scambi, per cominciare. Ma anche le regole che sovrintendono la gestione dei pagamenti. Quest’ultimo modello viene considerato evidentemente più efficace. Non tanto da un punto di vista tecnico – i sistemi di pagamenti con moneta digitale privata (digital platforms) possono esserlo altrettanto – ma da quello squisitamente economico.

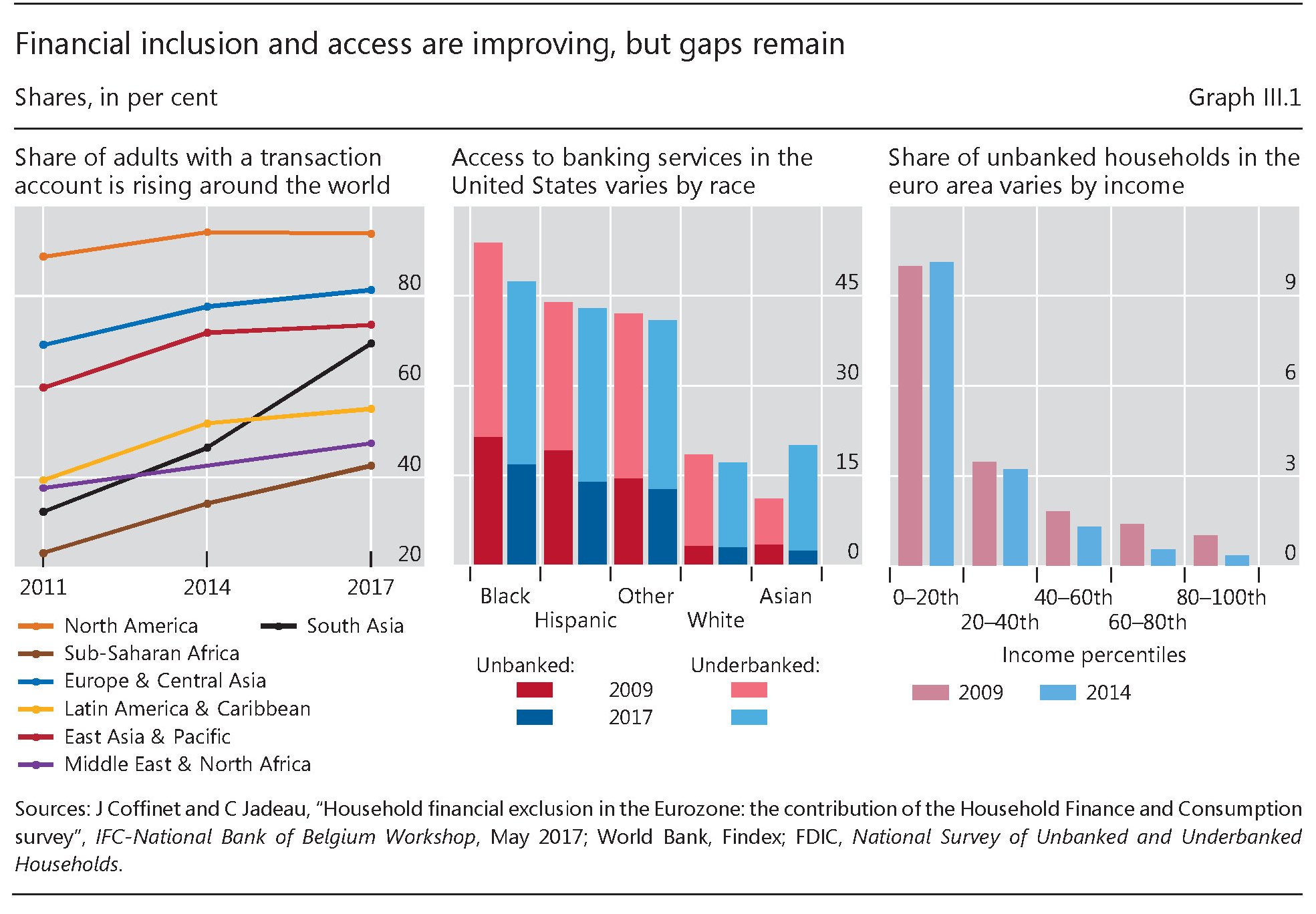

Leggendo fra le righe dell’intervento, si capisce che l’evoluzione digitale della moneta di banca centrale viene giudicata del tutto naturale e coerente con lo spirito di un tempo dove, fra le altre cose, esistono ancora notevoli lacune nell’inclusione finanziaria: moltissimi, specie nei paesi meno avanzati, non hanno un conto corrente e perciò sono fuori dal “sistema”. Ciò ha favorito l’emersione di un ecosistema di pagamenti “alternativo” che minaccia di essere concorrente a quello tradizionale, basato sul sistema banche centrali-commerciali.

Questo problema sarebbe facilmente risolvibile con una moneta digitale di banca centrale. Ma non solo. Se ci fosse stato uno strumento simile sarebbe stato probabilmente più facile raggiungere i beneficiari degli interventi pubblici post-pandemia che non hanno conti correnti utilizzando una qualche forma di token. Parliamo di cifre che, nelle economie avanzate hanno raggiunto quasi il 10% del pil.

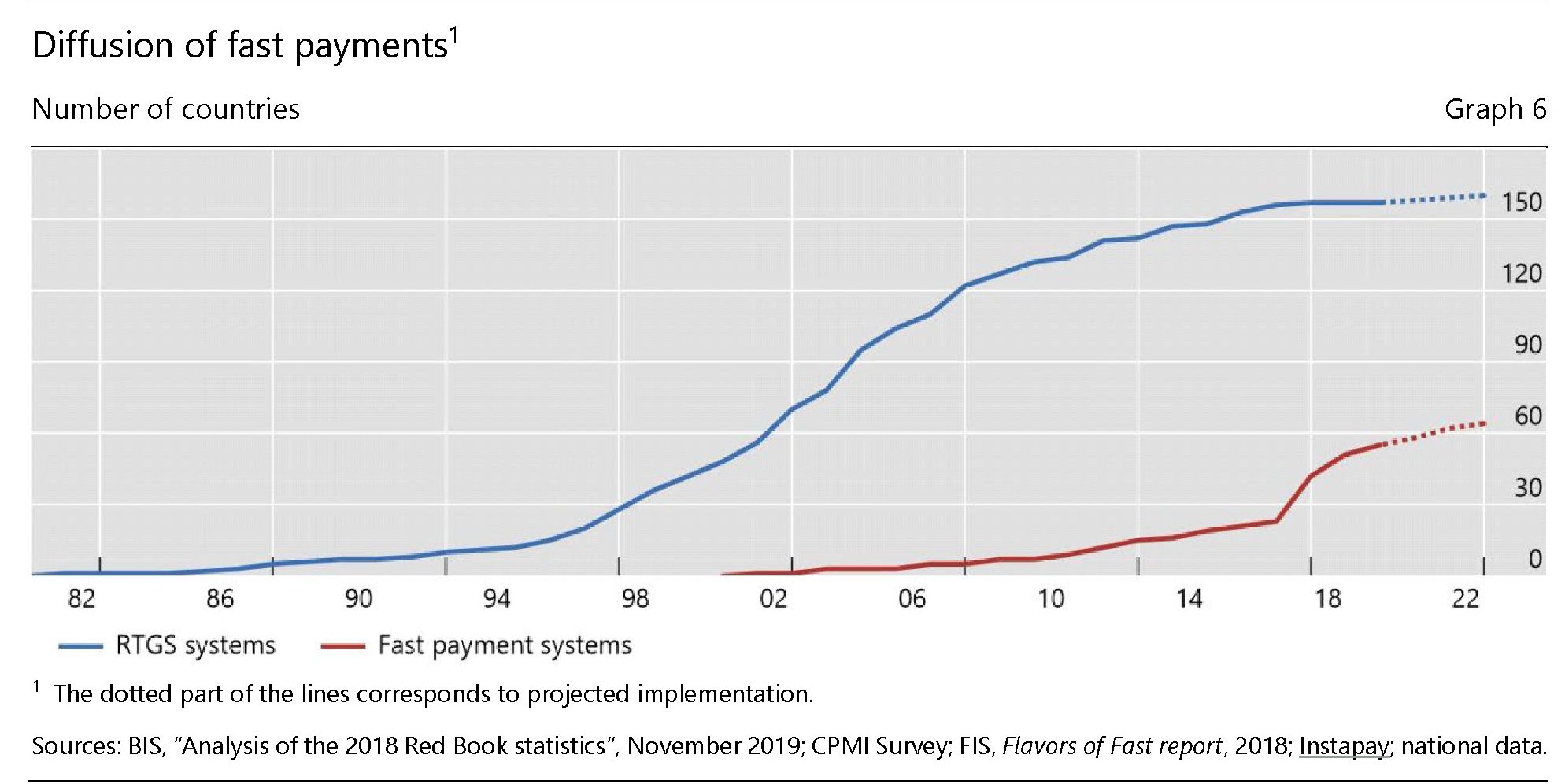

Soprattutto una moneta digitale di banca centrale consentirebbe al sistema di “digerire” l’innovazione tecnologica senza far perdere all’istituto di emissione il suo ruolo centrale nel sistema finanziario, essendo anzi potenzialmente capace di esaltarlo. I dati mostrano che già adesso il contributo delle banche centrali ai sistemi di pagamento innovativi è crescente, con uno schema che ricorda quello che si è iniziato ad osservare all’inizio degli anni ’80, quando gli istituti di emissioni diventarono i terminali dei sistemi di pagamento all’ingrosso (Real-time Gross settlement Transfer system, RTGS).

Anche qui, possiamo tracciare un’analogia. La moneta digitale di banca centrale sta alla banconota, proprio come il sistema dei pagamenti attuali sta a quello che verrà. Le banche centrali hanno capito bene che la loro sopravvivenza dipenderà innanzitutto dalla capacità di essere tramiti di questa evoluzione. Non è certo un caso che la Bis, che è un punto di riferimento di tutte le banche centrali, dedichi da parecchio tempo tanta attenzione all’argomento. Non da sola. La produzione scientifica delle banche centrali sul tema è crescente, così come il consenso a favore di questa innovazione.

Segnale evidente che ormai la comunità dei banchieri centrali giudica il confronto con gli strumenti di pagamento innovativi non più semplicemente ineludibile, ma addirittura auspicabile.

“L’innovazione digitale ha reso i benefici pubblici delle banche centrali più importanti che mai – conclude – e le banche centrali devono essere all’avanguardia della tecnologia per servire la società. Dobbiamo rendere i nostri sistemi di pagamento più efficienti, più veloci e più ampiamente accessibili per il nuovo mondo digitale”. E soprattutto, potremmo chiosare con la parole di un classico, dobbiamo cambiare tutto affinché nulla cambi.

Twitter @maitre_a_panZer