categoria: Vendere e comprare

Per Autostrade un buon accordo, ma i costi per il contribuente?

Il crollo del Ponte Morandi, quasi due anni fa, aveva dato la stura ad un dibattito che ben presto coinvolse temi di più ampia portata: l’intervento dello Stato nella gestione delle Infrastrutture, la trasparenza sui contratti di concessione, la necessità di più stringenti controlli, la consapevolezza che la materia avrebbe dovuto trovare una più organica sistemazione.

Da un lato vi erano l’indignazione per le vittime, l’incredulità per ciò che era successo, la volontà di infliggere punizioni esemplari che tornassero ad imporre l’autorità e l’autorevolezza dello Stato di fronte all’evidenza di una tragedia dolorosa che ci aveva esposto, come Paese, ad un danno di immagine devastante.

Ma, dall’altro, è subito emersa la necessità di muoversi con prudenza, di accertare le responsabilità di quanto successo, nonché di garantire la continuità gestionale di Autostrade per l’Italia (ASPI), con i suoi 7 mila dipendenti, e di evitare il cross-default di Atlantia: la controllante di ASPI all’88% è quotata, ha un azionariato piuttosto composito con il 46,6% di flottante e rilevanti esposizioni sul mercato obbligazionario, ed ovviamente ha inziato a soffrire per le incertezze che l’hanno colpita.

Andamento titolo Atlantia – fonte: ilSole24Ore.com

È apparso chiaro inoltre che la revoca unilaterale della concessione, ed in generale un atteggiamento “muscolare” del Governo, avrebbe portato il rischio di rilevanti indennizzi a favore di Autostrade, causando ulteriore danno per il contribuente; ed infatti, nel corso di questi 23 mesi dal crollo, lo Stato si è alfine ben guardato dal formalizzare tale atto, pur mantenendo sempre alta la tensione dello scontro (e in realtà la revoca “rimane sul tavolo”, a detta di esponenti del Governo).

Di fronte ad un quadro così complesso, cosa possiamo dire dell’accordo trovato in queste ore? Si tratta di un buon accordo? A nostro parere, gli elementi positivi prevalgono.

In primis, è garantita la continuità aziendale di ASPI e pare scongiurato il cross-default su Atlantia, che verrà sostituita nelle garanzie prestate a favore della sua controllata ASPI e dovrebbe essere messa in sicurezza ad esito delle varie operazioni societarie programmate: si tratta di un valore di stabilità molto importante, che ci evita di apparire, agli occhi di investitori internazionali, come istituzioni inaffidabili che non riescono a garantire un contesto normativo e regolamentare chiaro: sicuramente un asset da preservare.

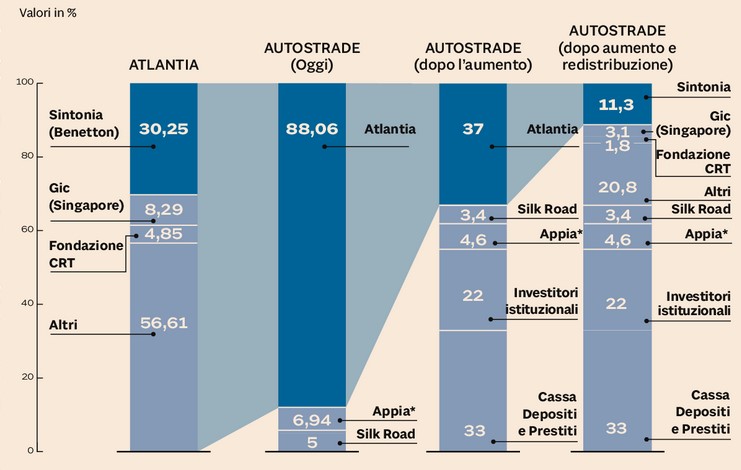

In secondo luogo, ci pare di vedere alcuni elementi valutabili positivamente nella complessa struttura dell’operazione che dovrebbe portare, come illustra la grafica del Sole 24 Ore del 16 luglio, ad una forte riduzione della presenza di Atlantia prima e dei Benetton dopo in quella che potremo chiamare “Nuova ASPI”.

Gli step dell’operazione sono sostanzialmente 3:

a) un aumento di capitale riservato a CDP, che dovrebbe portare la Cassa a detenere circa un terzo del capitale di ASPI, diluendo gli altri soci; secondo quanto si legge nelle cronache finanziarie, la valutazione di ASPI pre-aumento di capitale dovrebbe aggirarsi sui 6 miliardi (cioè il patrimonio netto di ASPI, pari a 5,8 miliardi al 31/12/2019), poiché la quota di CDP post-aumento (pari appunto al 33%) corrisponde ad un investimento di 3 miliardi;

b) una ulteriore riduzione della quota di Atlantia dal 37% al 11% per il tramite di cessione del 22% a investitori finanziari qualificati (si fa il nome di Blackstone e F2i);

c) la scissione da parte di Atlantia della partecipazione (ridotta) in ASPI, cosicché la partecipazione di ASPI risulti direttamente in capo a Sintonia (e agli altri soci di Atlantia).

Questi passi dovrebbero preludere ad una successiva IPO di ASPI con ulteriore riduzione del peso di tutti i Soci; immaginiamo che questa Offerta Pubblica avvenga in forma mista di Vendita e Sottoscrizione (OPVS), con Soci venditori ma anche con afflusso di nuove risorse nella Società quotata, che dovrebbe avere un flottante di circa il 50% post-operazione.

Naturalmente, dovremo attendere la formalizzazione dei vari step tecnici e formali per una valutazione compiuta, ma, in teoria, dovremmo essere di fronte, la prossima primavera, ad un soggetto quotato, con una presenza pubblica intorno al 25-30%, qualificati investitori finanziari ed un elevato flottante; la qual cosa ci pare una sistemazione adeguata, visto il ginepraio in cui ci si sarebbe potuti infilare in questa complessa materia.

Quindi, riassumiamo: notiamo aspetti positivi sia nella garantita continuità di ASPI (ed Atlantia) sia nella struttura dell’operazione (peraltro da verificare a bocce ferme nei prossimi mesi); ma andiamo avanti.

Un tema molto delicato che era emerso subito dopo il crollo del 2018 (tra l’altro in un periodo in cui purtroppo altri ponti erano crollati, anche di proprietà esclusivamente pubblica) era quello degli investimenti e della manutenzione (oltre che dei doverosi controlli affinché ciò venga effettivamente fatto). Si sa, una concessione prevede che lo Stato conceda (per l’appunto) lo sfruttamento di un bene infrastrutturale a un privato, cui è consentito di riscuotere i pedaggi ed esso relativi, ma in cambio dell’effettuazione della manutenzione necessaria a mantenere in efficienza il bene e degli investimenti necessari a migliorarlo e ammodernarlo (oltre al pagamento di un canone concessorio). E su questo la concessione del 2007, sulla quale peraltro è mancata trasparenza per troppo tempo, è parsa largamente inadempiuta dal concessionario.

Da questo punto di vista, il Comunicato del Governo ci dà qualche informazione, sia pure molto generica, sulle dinamiche future:

-si parla di “misure compensative per 3,4 miliardi” poste a carico di ASPI (ci torneremo a breve);

-viene citato un “rilevantissimo piano di manutenzione e investimenti” che immaginiamo debbano avvenire nell’arco dei prossimi anni;

-si menziona infine di una “significativa moderazione tariffaria” derivante dall’accettazione delle tariffe imposte dall’Autorità di Regolazione dei Traporti (su cui ASPI aveva fatto peraltro ricorso);

-infine, l’accordo dovrebbe consentire l’abbandono di ogni azione pendente, inclusa quella verso l’Autorità testè citata; una sorta di “pax autostradale” che dovrebbe porre fine a tutti i conflitti legali in corso.

Da qui sembra emergere, pertanto, una sorta di “nuova concessione” (con doverose virgolette, in quanto non abbiamo ora gli elementi per comprendere quale sia lo strumento giuridico che verrà utilizzato), dalla quale dovrebbero scaturire nuovi obblighi da parte del concessionario autostradale verso autostrade più moderne, meglio manutenute e con tariffe che dovrebbero crescere meno rispetto al passato.

Ecco quindi che siamo arrivati a quello che a nostro avviso è il passaggio centrale della questione: questa operazione costerà al contribuente? Cosa possiamo affermare al riguardo? Sono corrette le valutazioni che accostano questa operazione ad Alitalia?

Per dare una risposta a queste domande, dovremmo avere contezza del business plan della “Nuova ASPI” per i prossimi anni: certamente, se il concessionario deve fare più investimenti, più manutenzioni e tenere calmierate le tariffe, vi è il rischio che i suoi conti economici siano in perdita e che i suoi azionisti, incluso quello pubblico, debbano ripianare con nuove risorse.

Per contro, avere tariffe sotto controllo, elevata sicurezza e investimenti infrastrutturali adeguati è un plus per il contribuente ed un asset per l’economia produttiva ed il turismo e quindi per il nuovo sviluppo in futuro. Questa analisi quindi andrà fatta con attenzione quando saranno più chiari i piani della concessionaria, anche se non ci pare calzante il paragone con Alitalia, che ha drenato miliardi e miliardi negli ultimi 15 anni, nel corso di tre successivi tentativi di riassetto e con un mercato ormai preda di altri players.

Per concludere, vediamo un ultimo aspetto. Come esce da questa operazione, per come preliminarmente essa è valutabile oggi, la galassia Atlantia/Benetton? Ci pare che questi siano i principali aspetti da considerare:

-le misure compensative per 3,4 mld sono poste a carico di ASPI: resta da stabilire se i nuovi soci vorranno (sarebbe legittimo) che le risorse siano messe a disposizione da Atlantia, altrimenti andrebbero a deprimere il valore di ASPI, coeteris paribus; a meno che di tale effetto non si sia tenuto conto nella valutazione per l’aumento di capitale, tema al momento non noto;

-Atlantia non incasserà nulla in seguito all’aumento di capitale diluitivo, poiché le risorse affluiranno in ASPI;

–Atlantia dovrebbe incassare per la riduzione della sua quota ante-scissione e poi direttamente Sintonia potrebbe uscire (definitivamente?) dall’azionariato nell’Offerta Pubblica prevista all’inizio del 2021 per la quotazione di ASPI.

I valori in gioco saranno più chiari in futuro, ma certamente non si configura alcun “esproprio proletario” ai danni di Atlantia/Benetton; e d’altra parte, Atlantia è posseduta solo al 30% dai Benetton, ha importanti posizioni debitorie, anche verso obbligazionisti, ed è a nostro parere sensato che l’operazione preveda adeguati flussi di cassa per la messa in sicurezza di questa società, ad evitare che possa creare perturbazioni e dissesti poco raccomandabili.

Siamo solo agli inizi del riassetto complessivo che dovrebbe dare soluzione a questa vicenda: a noi pare un’operazione equilibrata, con un certo grado di ambizione, sia pure non esente da rischi; idealmente, la speranza è quella di avere infrastrutture migliori, tariffe accessibili, senza salassi per i contribuenti. Un equilibrio possibile? Lo vedremo.

Twitter @dorinileonardo