categoria: Sistema solare

Perché il fascino delle donne non conquista la Finanza?

Post di Gianluca Carnevale Garé, Head of Sales, Retail Italy & Milano Branch Manager presso Ram Active Investments (Gruppo Mediobanca) e corsista dell’ Executive MBA Ticinensis-EMBAT presso l’Università di Pavia –

“Apple Card è un servizio sessista. Non importa quale sia l’intento dei rappresentanti di Apple, importa l’algoritmo in cui hanno riposto la loro completa fiducia. E quello che fa è discriminare”.

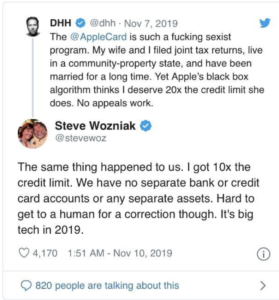

Un semplice tweet dello scorso 7 novembre di David Heinemeier Hansson, imprenditore e programmatore danese, come era facile prevedere ha, non solo generato un grosso polverone, ma addirittura indotto il Dipartimento per i Servizi Finanziari (DFS) dello Stato di New York ad aprire un’indagine per accertare quanto l’accusa di sessismo fosse fondata e giustificata.

Va detto che Hansson è stato solo uno dei primi, ma non certo l’unico, a sottolineare la differenza dei criteri di valutazione del merito di credito che, senza una reale motivazione, penalizzano e di fatto discriminano la popolazione femminile. Per farlo, niente di meglio che prendere spunto dall’esperienza personale, denunciando come il limite della sua carta di credito Apple Card sia di ben 20 volte superiore a quello della moglie, nonostante quest’ultima possa contare su un indice di solvibilità migliore del proprio.

Ad Hansson ha fatto subito eco il cofondatore di Apple, Steve Wozniak, il quale, riscontrando la stessa anomalia, ha così twittato:

“Entrambi abbiamo lo stesso limite su tutte le nostre carte di credito, compresa la nostra AmEx Centurion, ma sulla Apple Card io ho un limite 10 volte maggiore di mia moglie”.

Fatto se possibile ancor più grave se si considera, come affermato dallo stesso Steve, che i due coniugi non sono titolari di conti o asset separati.

Un botta e risposta tra due personaggi celebri che ha scatenato un fiume di polemiche mettendo sotto accusa un algoritmo che, in modo quantomeno arbitrario, dimostra di considerare più rischioso concedere fiducia alla componente femminile del genere umano piuttosto che a quella maschile! In quale altra maniera, infatti, troverebbe giustificazione il fatto di fissare per il “gentil sesso”, senza una reale ragione, limiti di spesa ben inferiori a quelli stabiliti per la sua controparte maschile?

In una mail, Goldman Sachs (responsabile della gestione della carta di credito) ha provato a rigettare le accuse, sostenendo di non aver mai preso decisioni sulla base di fattori quali il genere. I fatti, però, sembrano disegnare uno scenario diverso e quanto affermato da Goldman Sachs non riesce a cancellare l’impressione di un modo di agire francamente discutibile e discriminatorio.

Non racconta una storia molto diversa il report globale She’s the Business, commissionato da HSBC, dal quale emerge chiaramente come, anche nelle fasi di raccolta di capitale, le donne si trovino troppo spesso a dover combattere contro pregiudizi e discriminazioni. Raccogliere capitale per un imprenditore donna è, infatti, un’impresa tutt’altro che semplice; il 50% degli investment pitch da loro presentati non ottiene finanziamenti o, nel migliore dei casi, in presenza di pari elementi di valutazione, i fondi ottenuti risultano mediamente inferiori del 5% rispetto a quelli concessi a imprenditori di sesso maschile.

Secondo 1.200 intervistati provenienti da Europa, Asia, Stati Uniti e Medio Oriente, il 35% delle donne che fanno impresa è costretta a scontrarsi con pregiudizi di genere specialmente nella fase di ricerca di investimenti per le proprie attività. Analizzando poi le singole aree geografiche, può sorprendere che, se nella Cina continentale solo il 17% delle donne dichiari di vivere episodi di disuguaglianza di genere, la situazione sembra inasprirsi considerevolmente sul mercato anglosassone (54%) e statunitense (46%). Questi i dati, e tutto sommato poco importa stabilire che si tratti di un problema culturale piuttosto che di una mera questione di pregiudizi duri a morire.

Ma a rendere se possibile il tutto ancor più paradossale è anche il fatto che un tale modo di procedere si scontri palesemente con diverse teorie antropologiche e psico-sociali. I risultati di numerose ricerche portano, infatti, a concludere che le donne siano generalmente più abili a eludere alcune trappole mentali, più in grado di assumere decisioni logiche ed efficaci e, conseguentemente, rappresentino soggetti a minor grado di rischio.

Prendiamo a titolo di esempio due atteggiamenti potenzialmente pericolosi e che non di rado possono peggiorare la qualità e la validità di scelte e decisioni:

– l’optimism bias, intesa come la tendenza a sovrastimare le probabilità di successo e a sottostimare i rischi, che può portare a conclusioni avventate e al concreto rischio di incorrere in “dolorose scottature”,

– e l’overconfidence, ovvero l’eccessiva sicurezza di sé, che può indurre a sopravvalutare la propria capacità di governare la varietà e la complessità delle informazioni e ad autoconvincersi di disporre della globalità delle stesse, quando in realtà se ne dispone solo di una quantità parziale o insufficiente.

Bene, Matteo Motterlini, professore ordinario di Filosofia della Scienza all’Università Vita-Salute San Raffaele, in uno dei testi da lui pubblicati (Trappole mentali. Come difendersi dalle proprie illusioni e inganni altrui, Rizzoli Editore) sostiene tra l’altro che “l’universo femminile” ha minori possibilità di incorrere in tali errori; insomma, si può ragionevolmente dire che le donne “ci caschino di meno” e, anche per questo, generalmente siano dotate di una maggior capacità di gestire razionalmente il rischio.

Ma il pregiudizio nei confronti della donna, che da quanto finora rilevato sembrerebbe fortemente condizionare e guidare diverse scelte e decisioni in ambito finanziario, ha poi delle effettive ricadute? Insomma, tutto ciò ha un costo effettivo?

Beh, difficile sostenere il contrario: l’industria finanziaria, oggi dominata dagli uomini, di fatto si trova a perdere qualcosa come più di 700 miliardi di dollari all’anno di entrate per il solo fatto di non saper prestare sufficiente attenzione, di non ascoltare in modo adeguato e, in definitiva, di non riuscire o di non volere adattare e costruire prodotti maggiormente in grado di incontrare le specifiche esigenze e necessità delle donne.

Questo è quanto emerge dalla stima dell’ultimo report di Jessica Clempner, principal in Oliver Wyman, una delle più rinomate società di consulenza gestionale al mondo (Oliver Wyman 2020 Women in Financial Services), dal quale pare più che mai evidente come, quella che Mao definiva “l’altra metà del cielo”, sembra essere il più grande target di clientela sotto-servito, trascurato e incompreso dal mondo finanziario.

Ad una lettura superficiale tutti i prodotti finanziari appaiono neutri dal punto di vista del genere, ma ad un’analisi più attenta non è difficile scoprire come la grande maggioranza risulti in realtà pensata di default per andare incontro alle esigenze degli uomini. Prendiamo le polizze vita: è emerso che le stesse oggi sono generalmente offerte a condizioni diverse a seconda che il cliente ultimo sia uomo o donna, e questo non è giustificabile semplicemente dalla vita media statisticamente più alta per queste ultime. Oliver Wyman stima che se fossero proposte alle donne agli stessi tassi ai quali sono vendute agli uomini, potrebbero generare qualcosa come 500 miliardi di dollari di nuovi premi.

C’è un altro dato interessante: si è appurato che oggi le donne siano tendenzialmente più propense a mantenere liquide le proprie disponibilità piuttosto che ad investirle nel mercato azionario e/o obbligazionario. Riuscire con un servizio più mirato e customizzato ad attirare e veicolare questa “ricchezza dormiente”, potrebbe potenzialmente generare qualcosa come non meno di 25 miliardi di dollari in commissioni.

Infine, può anche essere che questa non sia l’unica e magari neanche la principale causa di quanto sopra riportato, ma prima di chiudere, un’occhiata a quale sia oggi il peso della “quota rosa” nell’alta dirigenza del settore finanziario potrebbe anche non risultare totalmente inutile.

Così dovrebbe far riflettere scoprire che la presenza femminile in tale categoria a livello globale non superi oggi la soglia del 20% e che, nel 2016, addirittura si fermasse al 16%.

Ma allargando ulteriormente lo spettro d’indagine, dovrebbe far riflettere anche il risultato dell’ultimo report pubblicato dal World Economic Forum secondo il quale la parità tra uomini e donne in termini di salario, opportunità lavorative, istruzione e accesso al capitale è ancora un miraggio e ci vorranno “solamente” 99,5 anni per raggiungerla.

Conseguentemente dovrebbe far riflettere anche il fatto che, non solo nessuno di noi avrà modo di veder realizzata la parità di genere tra uomo e donna, ma che non potranno vederla realizzata neppure i nostri figli e le nostre figlie.

Per concludere dovrebbe far riflettere constatare che, considerando la percentuale di donne presenti nei board aziendali, nella classifica dei Paesi a livello mondiale, l’Italia occupi solamente il settantaseiesimo gradino. Eh sì, dovrebbe far riflettere, ma forse potrebbe non essere sufficiente riflettere.

FONTI

She’s the Business Report – HSBC

Trappole mentali. Come difendersi dalle proprie illusioni e inganni altrui (Rizzoli), Matteo Motterlini, professore ordinario di Filosofia della Scienza all’Università Vita-Salute San Raffaele

Oliver Wyman 2020 Women in Financial Services

Global Gender Gap Report 2020 – World Economic Forum